联合国近日发布的数据显示,7月世界粮食商品价格基准指数大幅下跌,让人们看到了粮食危机缓解的希望。但最近的一系列事件告诉我们:在这个动荡不安的时期,各种不确定性并未消除,全球粮食安全仍然面临严峻风险。

化肥价格仍然居高不下,在俄乌冲突之前,化肥价格就已经很高了,在此之后,又开启了新一轮飙升;天然气价格上涨也是粮食价格上涨的因素之一,天然气是用于生产氮肥的重要原料;当前最大的一个变数便是极端天气,美国、亚洲和欧洲的干旱、澳大利亚的洪水等恶劣天气必将造成粮食减产。

全球极端气候或将再度引发市场对粮食安全的关注,从历史表现来看,粮食危机期间,农业产业链股价表现亮眼。

登海种业主要产品包括玉米杂交种、小麦种、水稻种,2021年,公司超过40个自主研发的玉米新品种通过国家农作物品种审定委员会的会议审定。

其投资价值如何?

全面推行注册制改革后,优质企业容易上市而劣质企业更容易退市,退市则投资者血本无归,因此对于公司财报的深度分析显得愈发重要,摸象通过大数据可以一秒识别公司风险,远离“暴雷”企业,保障投资安全。

1、高利润率

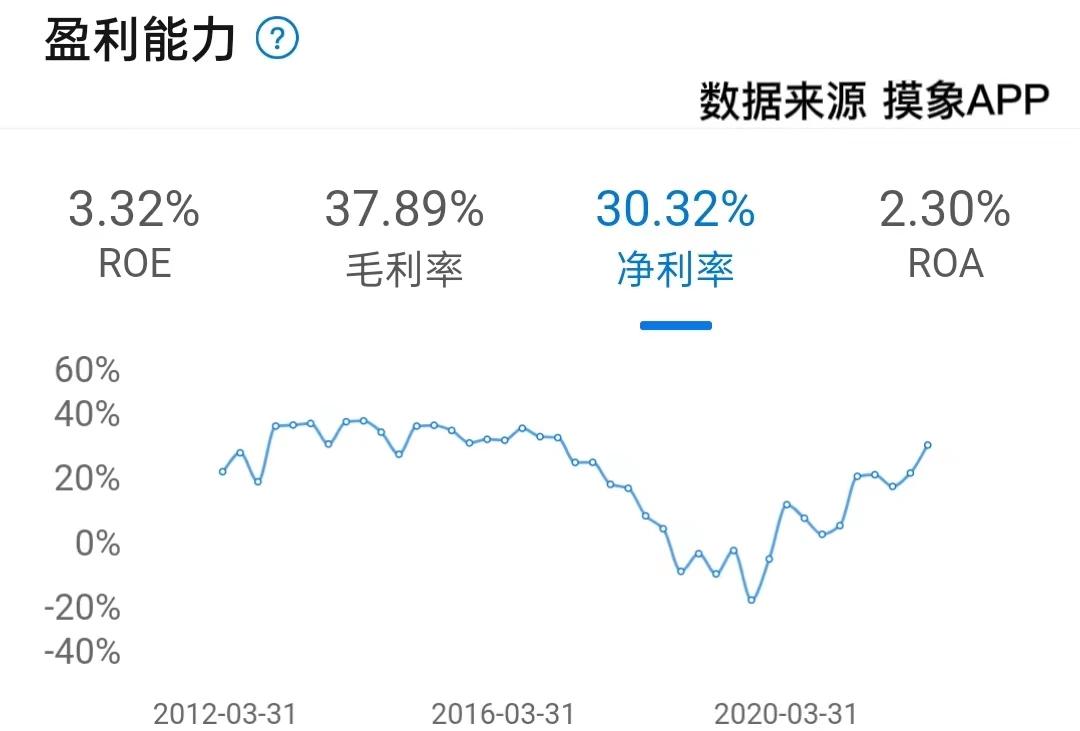

登海种业净利率趋势图

2022年一季报利润率30.32%,超过92%的公司,行业排名3/20;近10年利润率平均21.06%,2013年最高为37.53%,2019年最低为-4.89%。

2、成长能力较强

登海种业营业收入趋势图

2022年一季报营业总收入3.35亿,超过42%的公司,行业排名12/20;近10年营业收入增速平均2.12%,2013年增速最高为28.58%,2017年增速最低为-49.84%,呈下降趋势。

3、中度估值风险

PE-TTM64.80,估值较高,业绩不及预期时,可能面临估值和业绩“双杀”。

总结:整体来看,登海种业属于价值高风险低股,说明通过大数据计算,综合考虑该公司的盈利能力、成长能力、债务风险等等,得出该公司更能兼顾风险和投资价值,属于高价值低风险类型,值得投资者关注。

(声明:以上信息仅供参考,不构成投资建议。投资者据此操作,风险自担)