“产品解决一个问题,场景持续解决问题。”8月7日,场景实验室创始人吴声以场景品牌三翼鸟为案例,进行了品牌战略及行业趋势解读。

面对持续多变的用户需求,三翼鸟无疑抢占了时代先机。这一点从最新数据上也得到了验证:2022年1-31周,海尔智家整体市场份额从24.5%升至27.1%,同比净增2.6个百分点。从行业TOP3企业来看,第二名为13.1%同比下滑1个百分点,第三名为9.2%与去年同期持平。

从中不难发现,卖单品的企业如今正遭遇增长瓶颈,卖场景的企业却开拓出市场新蓝海。

与此同时,三翼鸟又有新成果。在今年第29周,全国有189个家庭选择三翼鸟全屋智慧全场景解决方案,其中3万以上大单162单、10万以上大单27单。

高端、场景生态的加速推进,也进一步带动了海尔智家产业结构的调整,拉动各产业份额持续提升。数据显示,今年1-7月份,海尔品牌冰箱份额为43.4%;洗衣机份额为46%;空调份额为20.3%;热水器份额为30.5%;海尔冷柜份额为49.3%。

海尔智家股份有限公司(以下简称:海尔智家)是一家电器类公司。公司主要从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营,以及日日顺商业流通业务。

作为巨头里唯一正增长的企业,其投资价值如何?

全面推行注册制改革后,优质企业容易上市而劣质企业更容易退市,退市则投资者血本无归,因此对于公司财报的深度分析显得愈发重要,摸象通过大数据可以一秒识别公司风险,远离“暴雷”企业,保障投资安全。

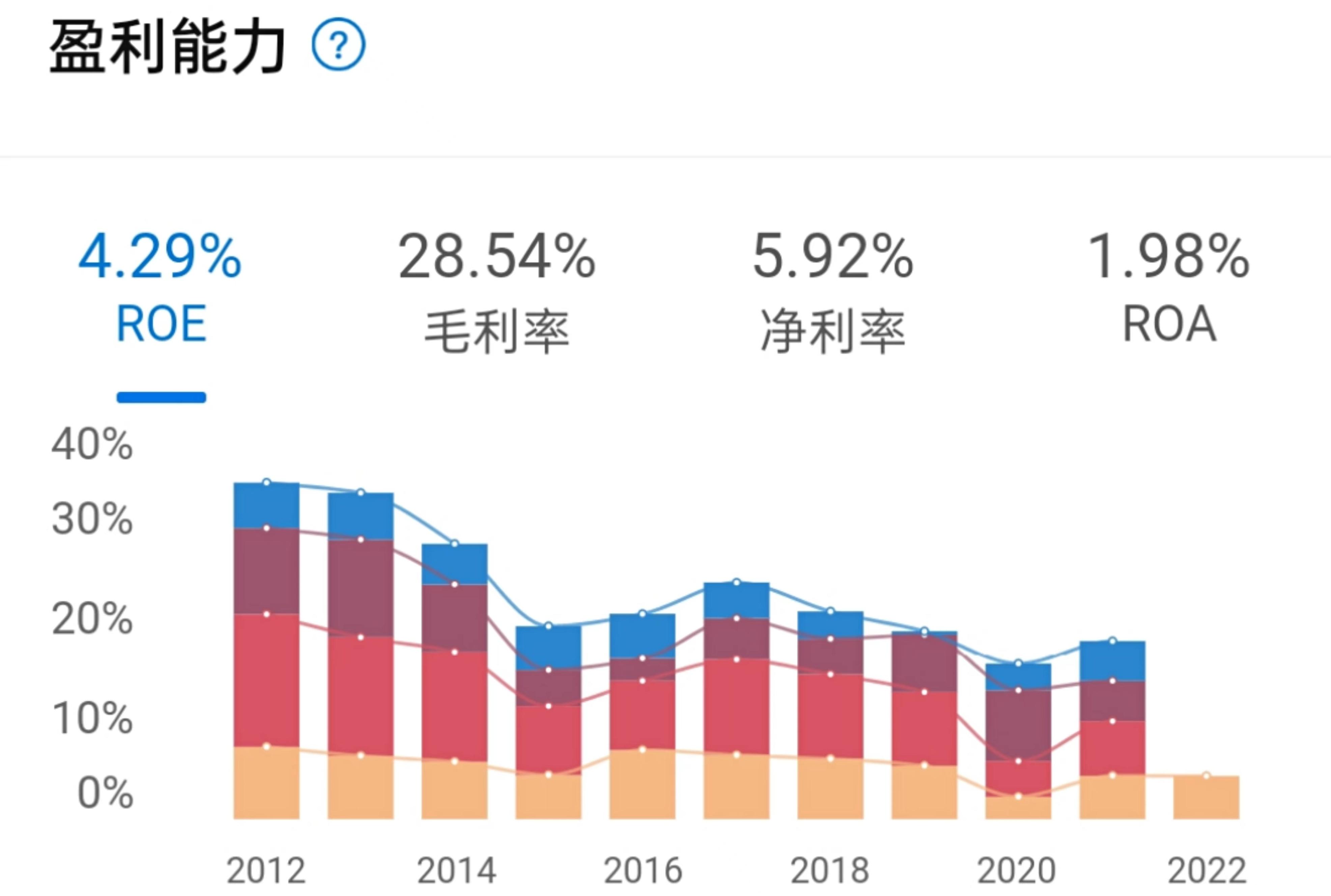

1、ROE持续优质

海尔智家ROE趋势图

数据来源 摸象APP

2022年一季报ROE4.29%,超过87%的公司,行业排名3/9;近10年ROE平均23.00%,2012年最高为33.59%,2020年最低为15.48%。

2、成长能力较强

海尔智家营业收入趋势图

数据来源 摸象APP

2022年一季报营业总收入602.51亿,超过99%的公司,行业排名2/9;近10年营业收入增速平均12.45%,2017年增速最高为33.75%,2015年增速最低为1.10%,呈下降趋势。

3、估值风险低

数据来源 摸象APP

PE-TTM16.38估值风险较低。与行业平均市盈率对比,该公司市盈率较低,说明该公司的股价在同行业内有较大低估的可能,未来有潜力上涨到达平均市盈率水平。

总结:从摸象APP提供的数据可以看出,海尔智家属于高价值低风险类型,值得投资者关注。面对当下家电市场高端化、成套化、场景化这些消费趋势,已经进行多年前瞻性布局的海尔智家驾驭得游刃有余,未来增长空间更具想象力。

(声明:以上信息仅供参考,不构成投资建议。投资者据此操作,风险自担)