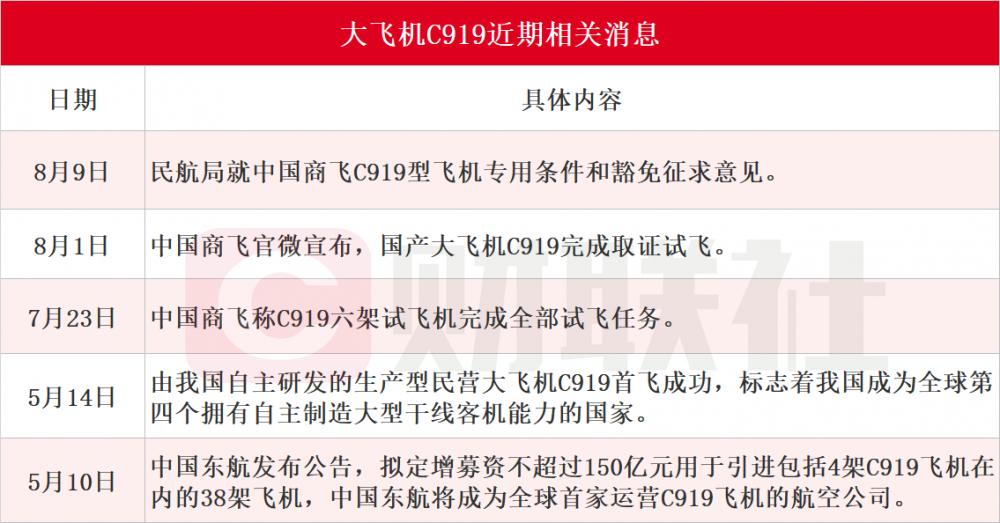

民航局9日就中国商飞C919型飞机专用条件和豁免征求意见,据不完全统计汇总,近期大飞机C919利好消息不断。

大飞机

一般定义为:起飞重量超过100吨的运输类飞机,包括拥有150座以上的民用客机和一次航程达到3000公里的军用飞机。通常所说的大飞机,主要指民航大飞机,也就是民用领域的干线客机,分为单通道的窄体客机和双通道的宽体客机两种。

大飞机产业链包括:设计研发、先进制造(新材料、零部件、机体制造、机载系统、总装集成)、运营维修。

航空制造产业链将受益

C919所属的干线窄体客机是民航客机市场中需求最大的机型,研制进展引人关注。当前C919供应商中外资/合资企业占比较高,未来中国航空制造产业链将受益于“国产整机市占率提升 供应链国产化程度加深”双重驱动。

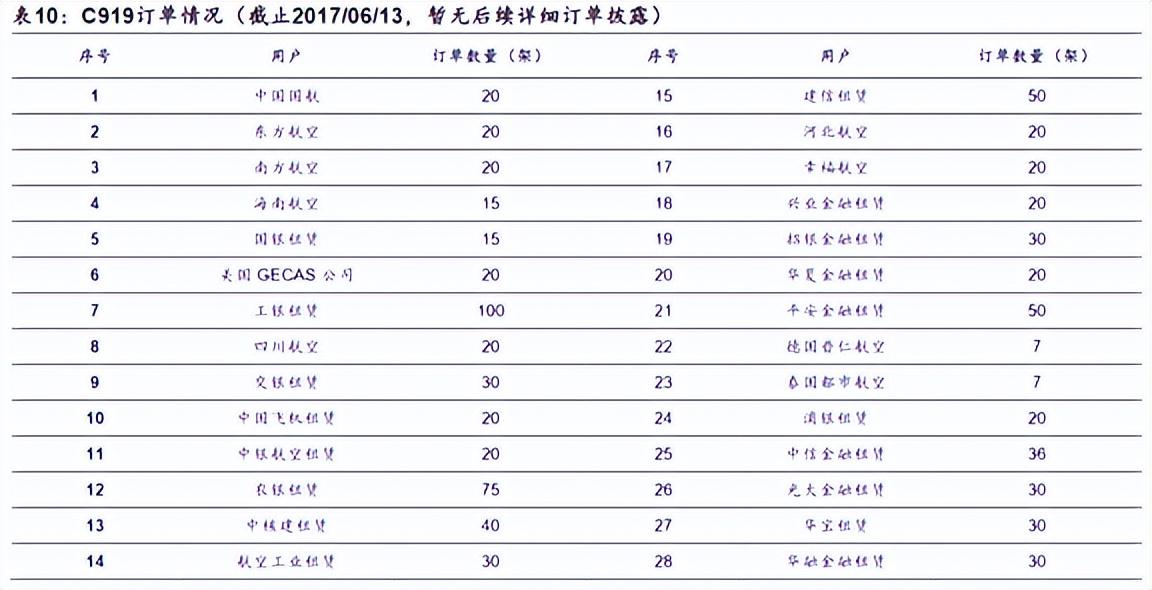

数据显示,C919已累计获得28家客户815架订单。

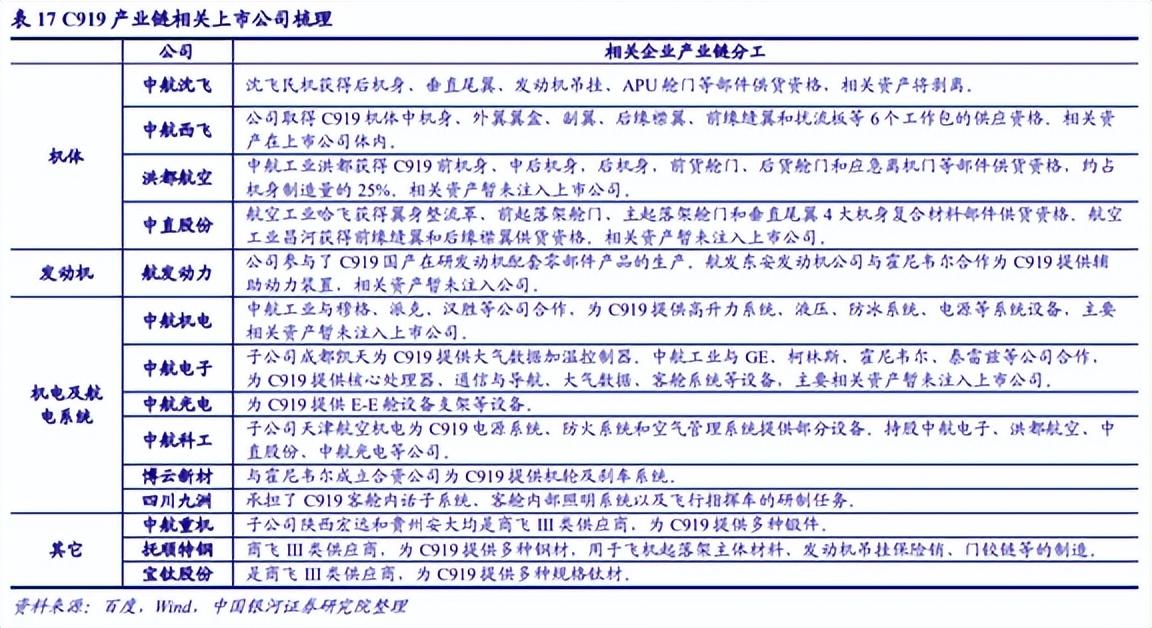

C919机体、发动机、机电系统、航电系统和其它等部分价值占比为36%、22%、13%、17%和12%,各系统价值量约合人民币140、86、51、66和47亿元。一图梳理C919产业链相关上市公司,包括中航沈飞、中航西飞、航发动力、中航机电、中航电子、中航重机、抚顺特钢和宝钛股份等。

中航沈飞投资价值

中航沈飞股份有限公司(以下简称:中航沈飞)是以航空产品制造为主营业务的股份制公司,其投资价值如何?

全面推行注册制改革后,优质企业容易上市而劣质企业更容易退市,退市则投资者血本无归,因此对于公司财报的深度分析显得愈发重要,摸象通过大数据可以一秒识别公司风险,远离“暴雷”企业,保障投资安全。

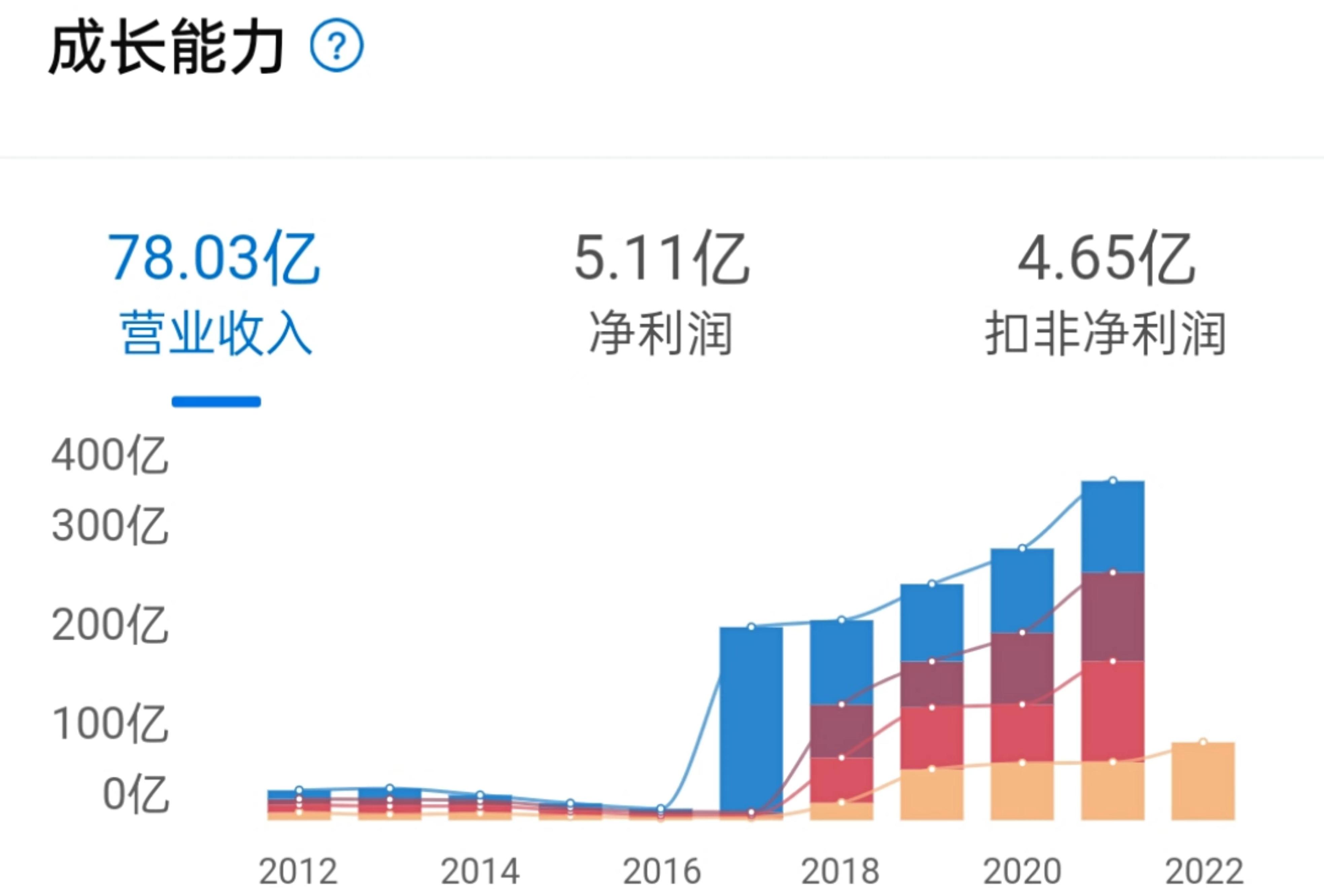

1、成长能力较强

中航沈飞营业收入趋势图

数据来源 摸象APP

2022年一季报营业总收入78.03亿,超过93%的公司,行业排名1/47;近10年营业收入增速平均154.86%,2017年增速最高为1585.60%,2015年增速最低为-32.76%,呈上升趋势。

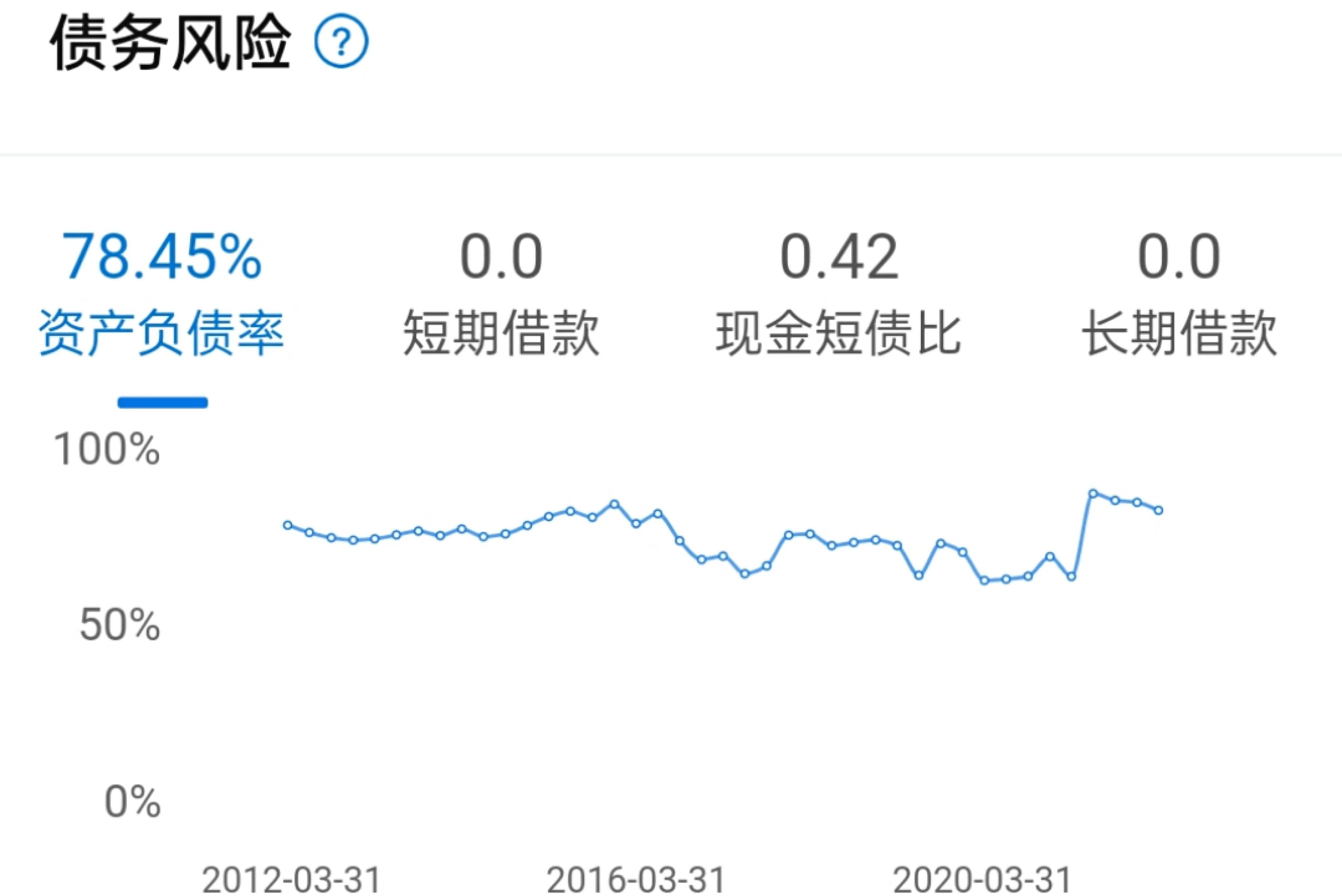

2、存在债务风险

中航沈飞资产负债率趋势图

数据来源 摸象APP

2022年一季报资产负债率78.45%,现金短债比0.42,存在一定的偿债压力和债务风险。

3、中度估值风险

数据来源 摸象APP

PE-TTM64.27,估值较高,业绩不及预期时,可能面临估值和业绩“双杀”。

总结:从摸象APP提供的数据来看,中航沈飞整体投资价值良好,说明通过大数据计算,综合考虑该公司的盈利能力、成长能力、债务风险等等,得出该公司更能兼顾风险和投资价值,属于高价值低风险类型,值得投资者关注。

(声明:以上信息仅供参考,不构成投资建议。投资者据此操作,风险自担)