中宠股份上半年业绩挺好的,收入增长了26%达到16亿,净利润增长13%达到0.68亿元,二季度基本没怎么受疫情影响。

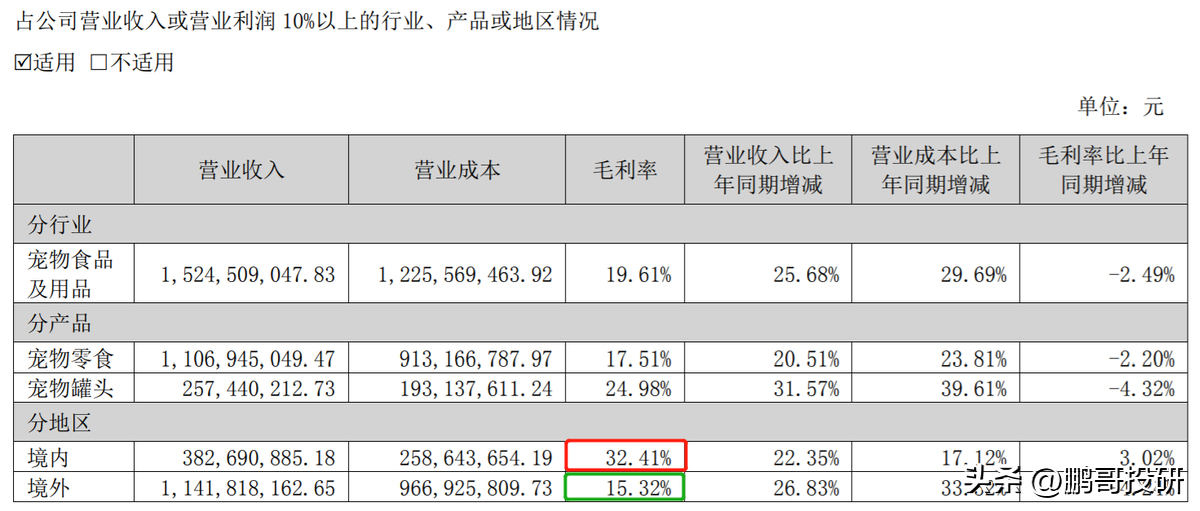

中宠股份的业务比较简单,就是把鸡肉、鸭肉、牛肉等原材料加工成宠物零食销售。中宠是面向全球销售的,其中境外部分占到7成以上,境内不足3成。但是,境内销售的毛利率是境外的一倍以上,所以,我是更关注境内发展的。

境内外毛利率差异这么大,主要是生意模式不同,中宠股份很早就开始做宠物生意了,那个时候国内是没市场的,公司主要就是给海外大品牌代工,作为一个代工厂毛利率肯定低,这些年,国内宠物市场发展很好,中宠股份也开始做自有品牌,现在已经有“顽皮”“真致”等自主品牌矩阵,而且自有品牌的业绩成长性是很不错的,如果未来中宠股份自有品牌能够做大做强,是有希望成为大公司的。

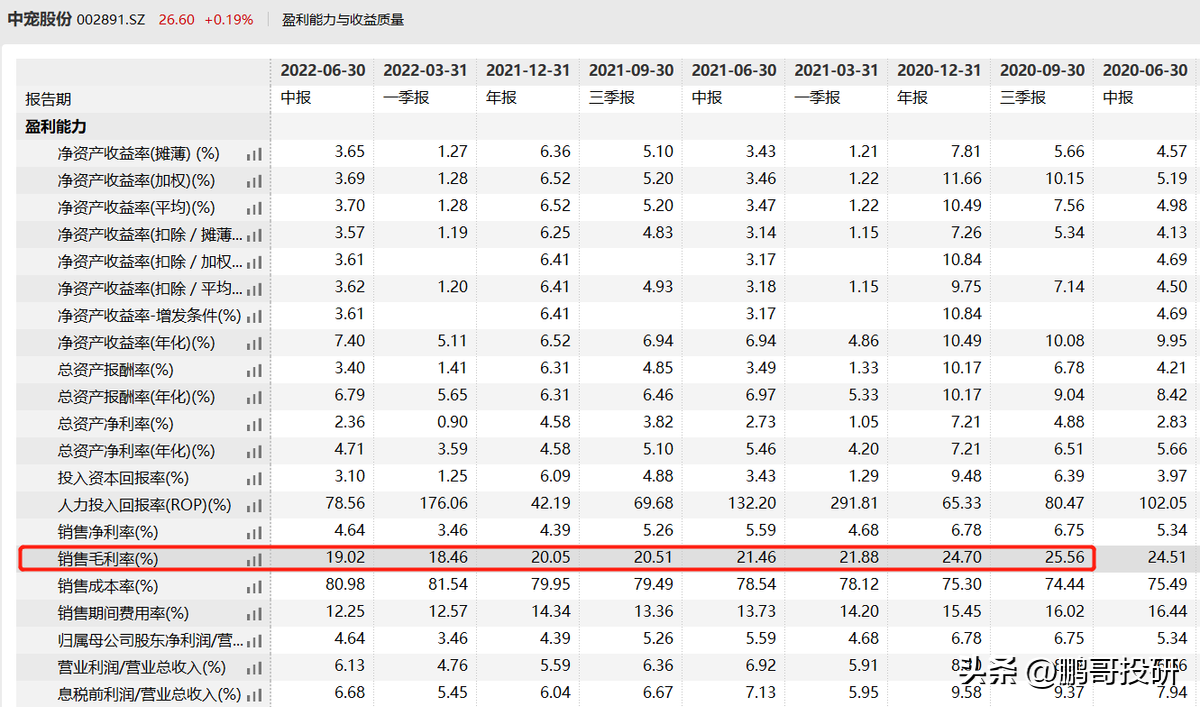

去年因为人民币非常强势,中宠股份毛利率持续下滑,最终导致全年增收不利,但今年二季度人民币开始走弱,对应的中宠的毛利率也开始企稳回升,如果下半年人民币不大幅升值,那公司是有希望释放利润的。