今天我们来说医学检验龙头股:金域医学。

其实对于这家公司,我们身边经常接触,但是你可能没有留意。这次新冠肺炎疫情的核算检测金域就做了超过1000万份。

我们了解一家公司,最好是主营业务非常清晰,一句话就可以说出来的。金域医学就是做别人做不了的化验,我们平时去医院看病,医院做不了的大部分都交给金域去做。

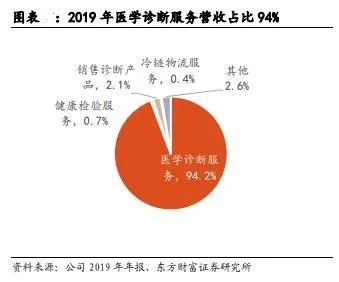

金域医学2019年医学诊断服务营收占比达到94%,是一家非常专注的公司。

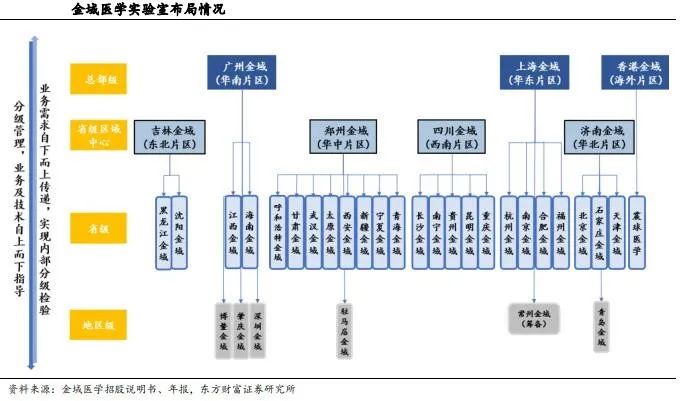

广度:全国实验室+冷链物流覆盖广阔市场

医学检验订单客户分散、数量多、单笔金额小、频率高,又因检验技术对检验样本具有严格的温度和放置时间要求,医学检验机构的服务半径相对较小。所以对公司的网点分布和物流都有一定的要求。

金域医学目前已在内地及香港地区建立了 37 家省级中心实验室。

物流方面网点建立了超过2300个,超过95%的标本在省内12小时、跨省36小时送达的快速物流时效,并实现80%的报告24小时送达。

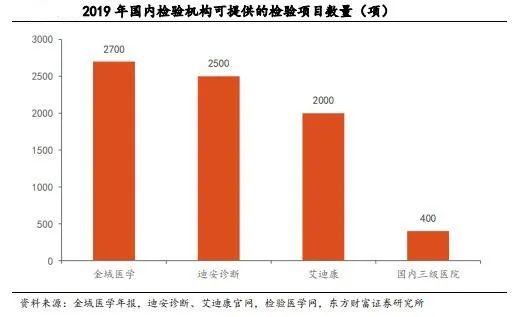

深度:检验项目行业最多

全国大多数医院能够自行检测的项目不超过500项,而金域可以做2700多项。相对于其他第三方医学检测像迪安诊断的2500项、艾迪康的2000项也有一定的优势。

很多要问,医院都有专业的检验人才,为什么还要外包给第三方公司做呢。

这里面涉及检验量的问题,医院虽然患者比较多,但是对于一些不常见的检测项目单独配置检验人员和仪器可能一年都检测不了几次。还要很多小医院、民营医院,检测量更小,更加不划算。

金域不断加大检测的投入,在各省及香港均有实验室。而且在高端检测、私人服务检测都投入大量研发,加宽自己的护城河。

金域医学主营业务清晰,多年深耕医学检验行业,其创始人梁耀铭持股比例达到37.4%。

受益于人口老龄化、消费升级,检验这块也有望跟着吃肉。

然而大家也需要理性看待,最近医药股普遍回调,金域医学也出现了下跌。看着目前滚动市盈率只有37倍,实际上你得知道,今年受到疫情影响,核算检测给公司贡献很大利润,这块是不可持续的。

金域医学所在行业赛道非常不错,公司现在也在布局TO C业务。现在应该估值处于合理区间,未来有继续下跌会考虑买入计划。供参考

免责声明:文章涉及标的不作为投资推荐,市场有风险,投资需谨慎。