公司的密封业务又分两块,一个是增量业务,一个是存量业务,这很好理解,增量业务就是新招标拿下来的订单,存量业务是拿下订单后的后续整修、替换零件业务,因为每个产线的规格大小都不是同一品,每个招标都需要单独的定制密封件,所以增量中标后后面基本很难会去更换其他厂家来替换零件,一般都是第一批密封中标后直接继续参与后续的替换业务;

目前中密的技术已经追赶上国外开始进行高速的国产替代,目前已经深度绑定各大上游企业的新投产项目,因为内卷化的原因,石油化工等企业也在不断的头部集中化淘汰落后产能;目前中密的新签订单可以达到国内总体的60%左右;

包括14-5规划的中长期油气管网规划与新的核电项目,因为特殊国情下,中密都是独家垄断,所以凡事都有两面性,大部分人诟病国企的效率,但它确实有自身的资源优势,另外借着自己的优势不断的进行优质产品的并购,中密有着特殊的订单优势,并购企业有着优势的技术,进行互补,比如这两年收购的华阳密封与新地佩尔;

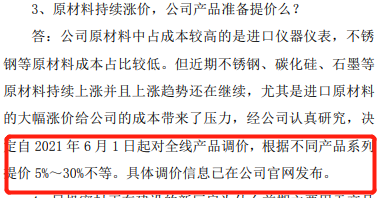

另外公司的议价权比较强,这次大宗商品的集体涨价,马上公司就做出了回应,开始提价;

所以这是家真正小而美,并且机构重仓的公司,借着14-5与国产替代的春风将砥砺前行,每年的计划目标都会在年报披露并超额完成,作风踏实不吹牛;

从机构普遍预测的业绩看,今年才20多倍估值,并且每年成长性都比较不错,长期非常不错的投资标的,具有很强的护城河与安全边际。