admin

383

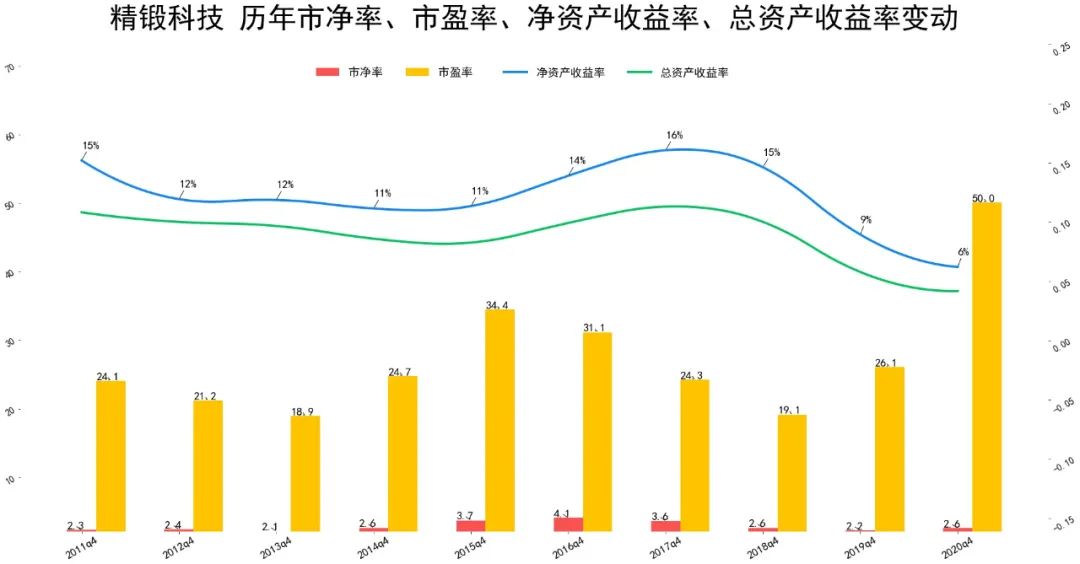

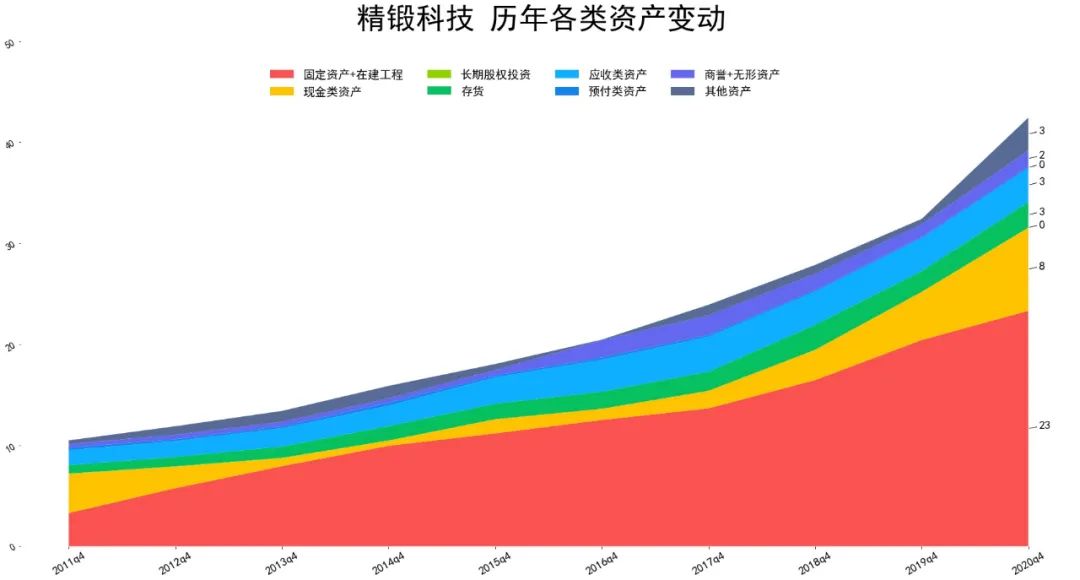

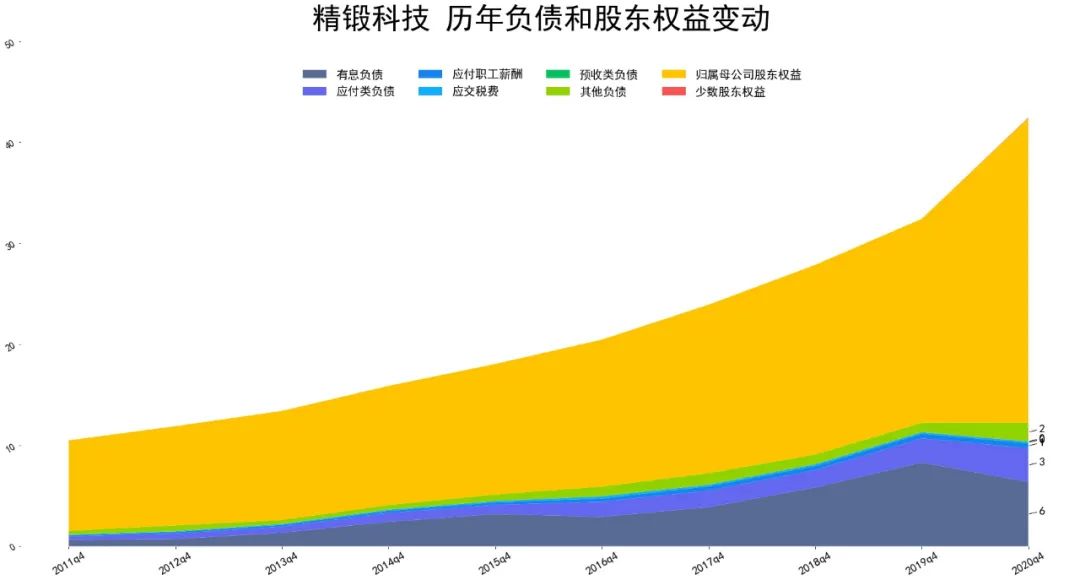

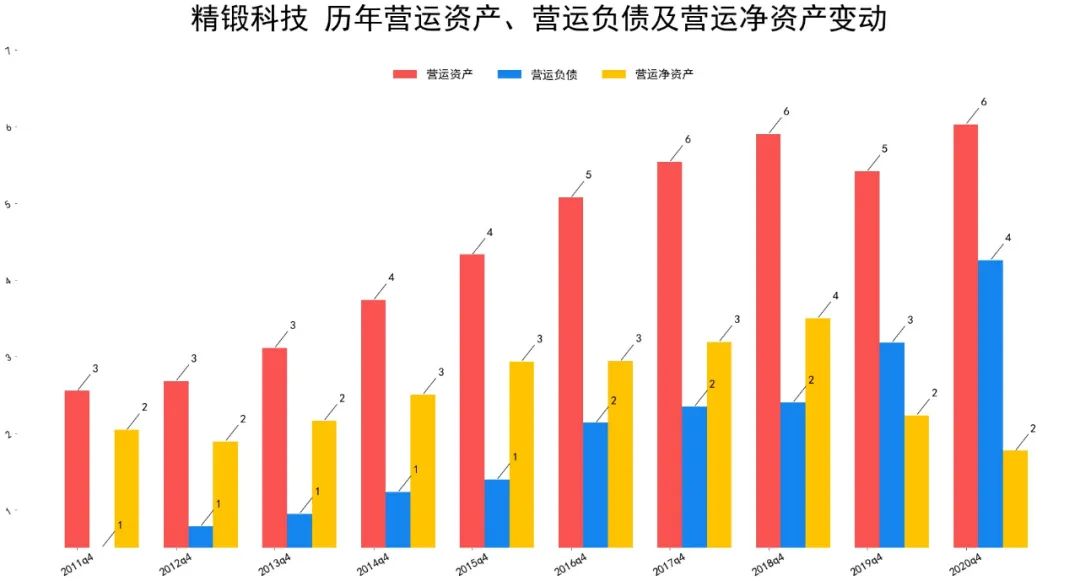

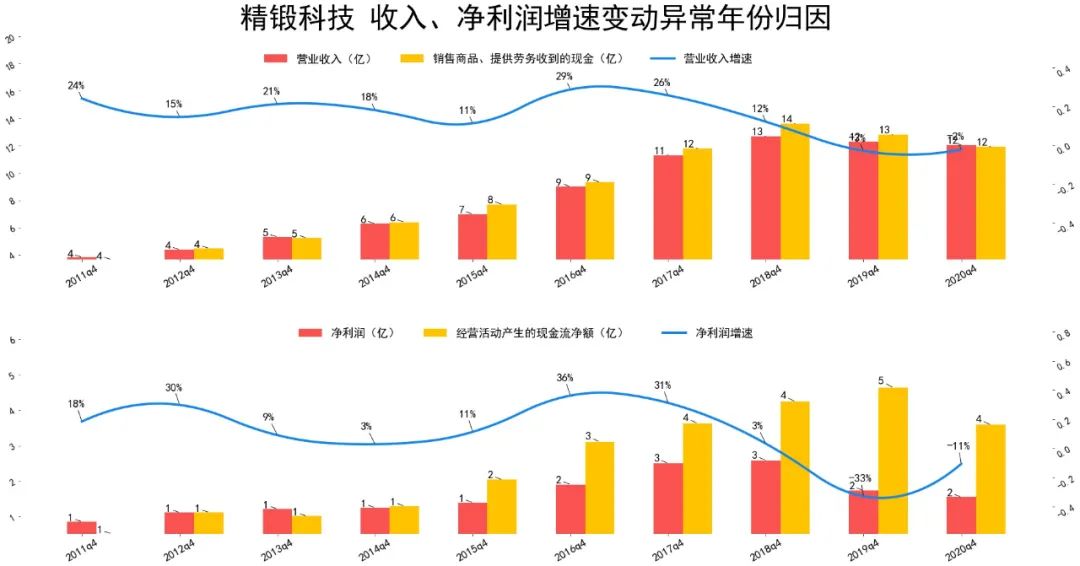

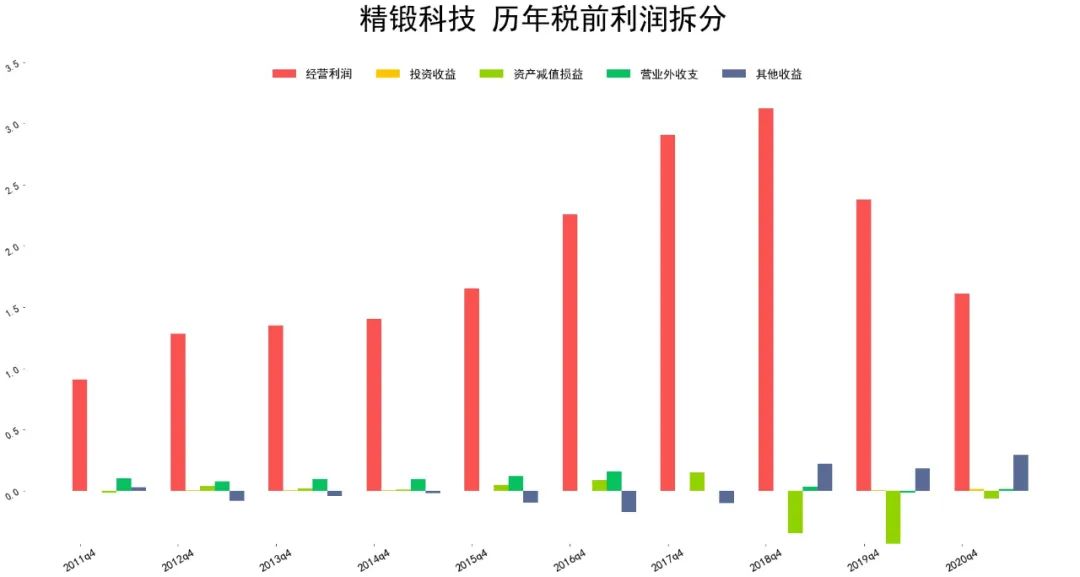

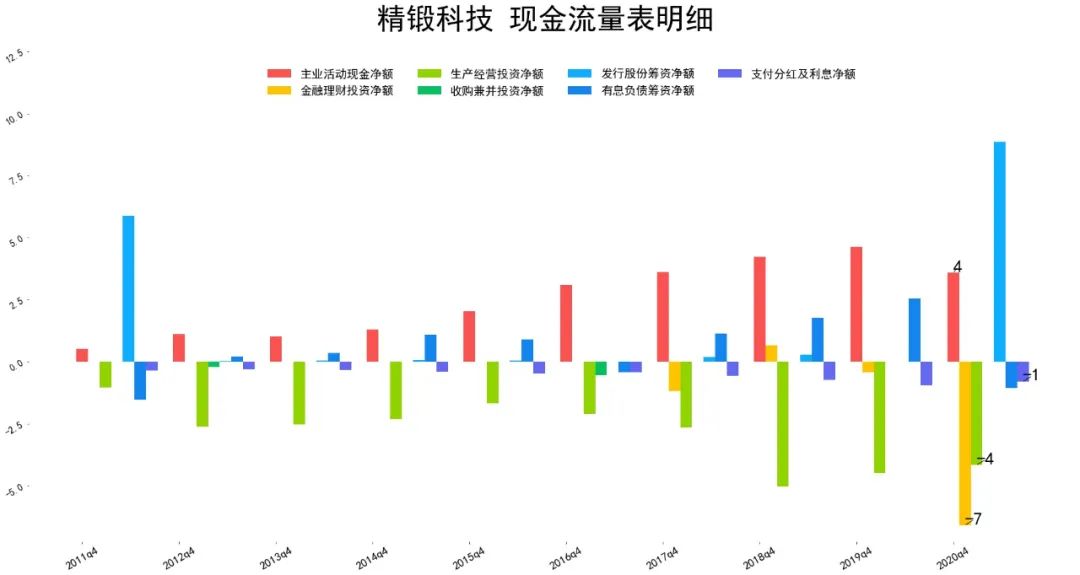

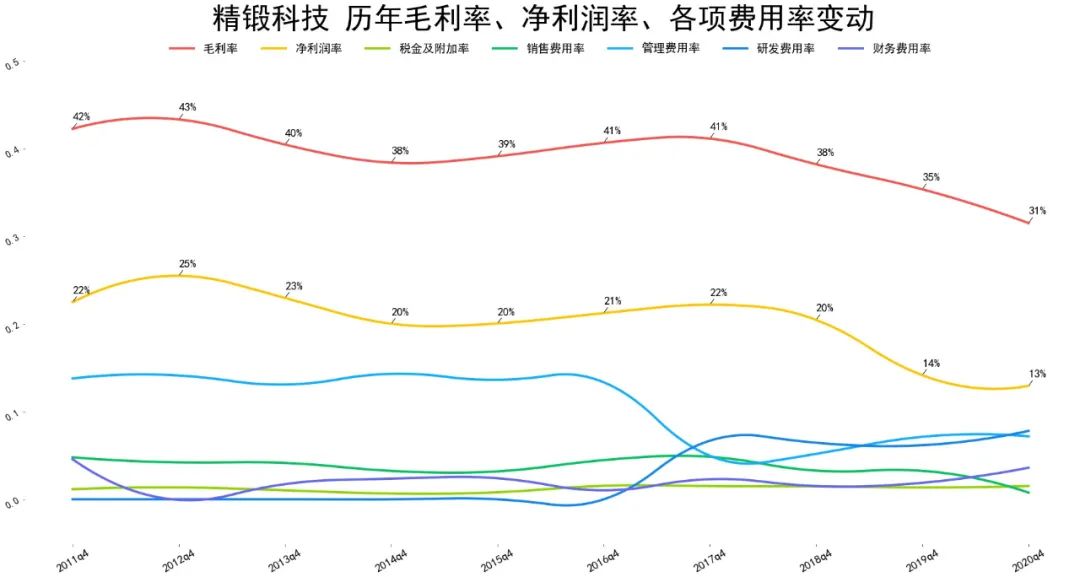

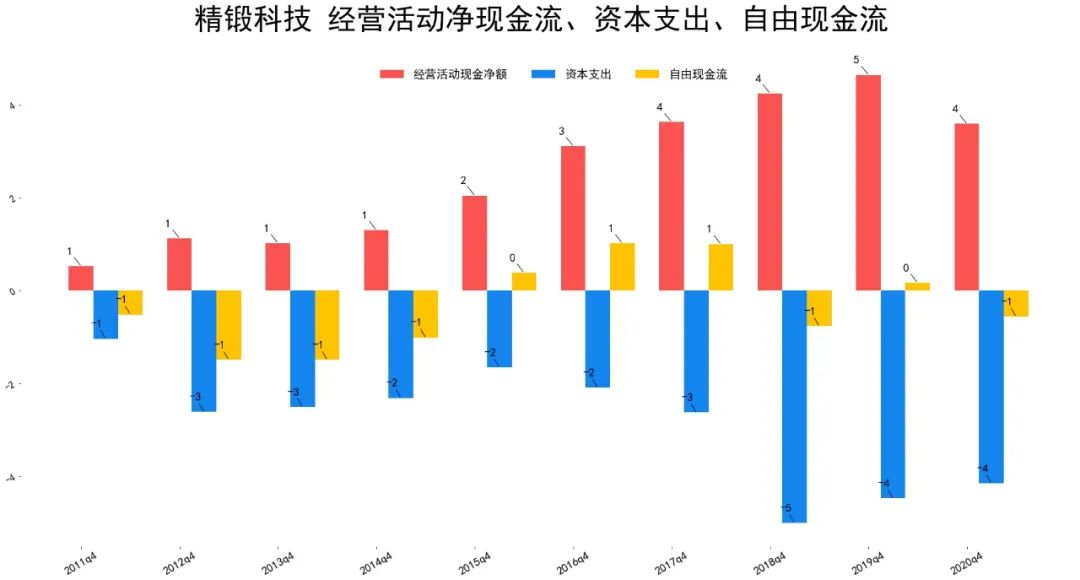

报告期内,公司主营业务为汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴和差速器总成、高端农业机械用齿轮等。公司产品主要为大众、通用、福特、奔驰、奥迪、宝马、丰田、日产、克莱斯勒、菲亚特、长安、长城、奇瑞、吉利、江淮、上汽、比亚迪等公司众多车型配套,是目前国内乘用车精锻齿轮细分行业的龙头企业,轿车精锻齿轮、结合齿齿轮、EDL齿轮等产销量位居行业前列。2018年以前公司资产质量属于比较优秀水平,2018年之后公司资产质量明显下滑,净资产收益率低于10%,2020年净资产收益率6%,是近十年最低水平。公司2020年前市盈率很少高于30倍,2020年市盈率50倍,是近十年新高。资产端,公司占比最大的资产是固定资产23亿,公司固定资产持续增长,说明公司产能持续扩张。负债端,占比最大的负债是有息负债6亿,跟现金类资产8亿差不多,公司现金流并不充裕。公司营运净资产长期大于零,说明公司在产业链上缺乏议价能力,主要跟公司客户有关,公司客户以国内外知名的空调汽车和汽车企业为主。公司营业收入、净利润,近两年持续下滑,净利润从历史最高点接近腰斩。公司税前利润分布,主营业务利润占比在80%以上,每年有一定金额的资产减值损失和政府补贴。近几年公司毛利率、净利润率持续下滑,毛利率、净利润数值不低,但趋势较差。公司金额较大的现金流科目主要是主营业务收到的现金、生意扩张支出的现金、分红分掉的现金支出。公司主营业务收到的现金2020年首次下滑,目前跌落到2016年水平。公司生意扩张的现金支出也持续增长,且金额较大,导致近几年公司自由现金流小于零,公司造血能力差。为了解决现金流短缺问题,公司近几年多次通过有息负债和发行股份筹集资金。2021年公司经营计划业绩目标为同比2020年不低于25%的增长;虽然现阶段仍然存在新冠疫情对全球宏观经济形势和和芯片暂时短缺对汽车行业的影响,但公司对2021年经营业绩的较好增长充满信心(上述目标的实现取决于新冠疫情对全球宏观经济、芯片对全球汽车市场及中国汽车市场的影响、客户市场订单的变化、新上技改项目的达产情况等因素,存在较大不确定性,请投资者注意风险)。