admin

1763

前面我们对几个常见的定投策略的逻辑和优缺点进行了介绍分析,定投之所以受欢迎,主要是因为定投和多数人的现金流状况比较匹配。现实中,大部分人都是工资收入者。

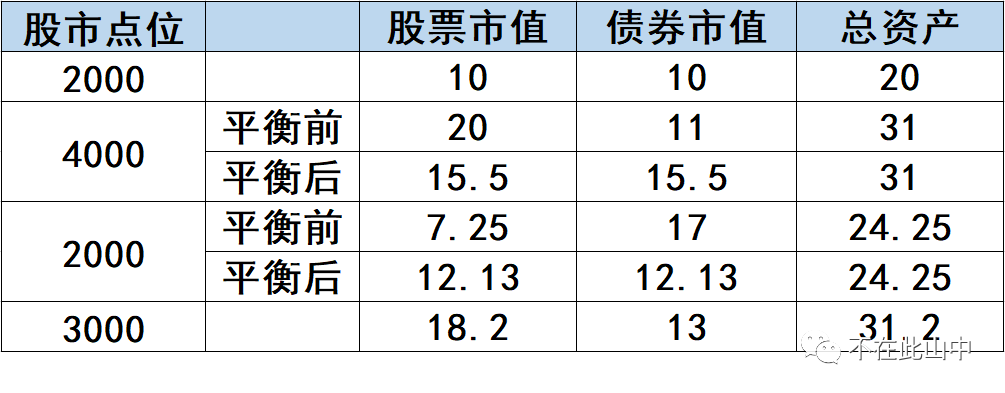

如果没有持续的现金流,只考虑存量资金的投资,可以使用什么样的策略呢?今天就来介绍股债平衡策略。股债平衡策略是最基本的股市投资策略,在《聪明的投资者》一书中,巴菲特的老师格雷厄姆就提出,防御型投资者应该把资金“对半开”地投资于高等级债券和高等级股票。如果股价上涨导致股票持仓价值过高,应该卖出部分股票投到债券,以保持股票和债券资金的同等比例。这种策略虽然简单,却大道至简、充满智慧。由于股票和债券之间的低相关性,这样的分散配置能够有效地降低整体风险。在很多人的眼里,牛市是实现财务自由不可多得的机会。然而,现实很多人在牛市中只是“赚过”,而不是“赚到”。行情持续走牛时,大量的投资者被财富效应吸引入场,越涨越不断加仓,致使在顶部的仓位最重。而在熊市中,往往又因为恐惧而不敢加仓,甚至割肉离场。股债平衡策略,通过控制股票和债券市值间的比例,牛市因股价上涨,股票市值上升而被动减仓;熊市则因股价下跌,股票市值下降实现被动加仓,无形中实现了“别人贪婪时恐惧,别人恐惧时贪婪”的投资箴言。举个简单的例子,假如起始资金20万,开始时,股市2000点,然后涨到4000点,中途跌回2000点,最后又回到3000点。假定股票价格按股市点位波动,每次通过股债平衡操作,使平衡后的股票和债券仓位相等,资产变动如下表,(单元:万元):从上图可以看出,股市涨到4000点时,通过股债平衡操作,降低股票仓位,增加债券仓位;跌回2000点时,通过股债平衡操作,加大股票仓位,降低债券仓位。

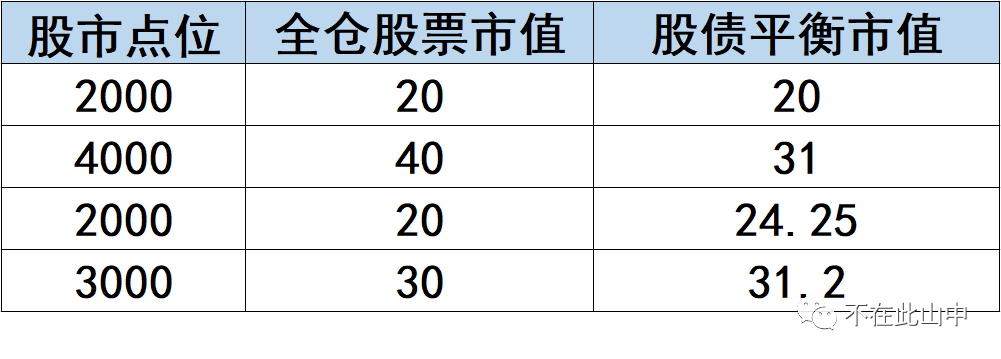

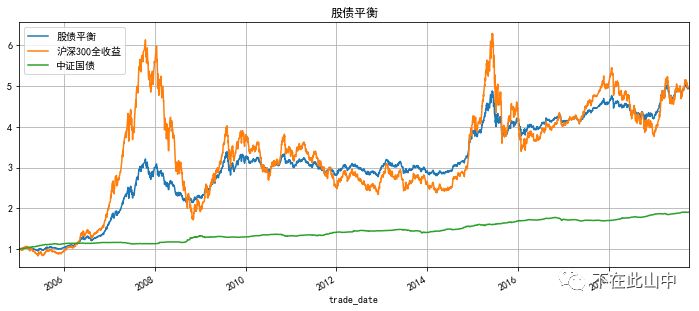

下图是分别采用全仓股票的方法以及股债平衡方法,在不同的大盘点位下,持仓的市值对比,可以看出,利用股债平衡起到了较好的平滑波动的作用。(单位:万元)下面我们以实际的指数为例,看看股债平衡的历史表现。这里以沪深300全收益指数代表股票持仓,以中证国债指数代表债券持仓,每年年初第一个交易日进行股债平衡调整,使得二者持仓市值相等。

以上各图中橙色表示沪深300全收益指数走势,绿色表示中证国债指数走势,蓝色表示股债平衡组合净值走势。各图中,蓝色的股债平衡净值波动明显小于橙色的沪深300全收益指数,而且多数时间运行于橙色线的上方,这说明股债平衡策略确实起到了降低持仓净值波动、增强收益的作用。股债平衡策略根据股市所处的位置被动调整股票持仓,平滑总市值波动,适合波动幅度较大的市场。由于该策略在持续上涨过程中不断被动减仓,在长期向上的单向市场中收益不如单纯的股票持仓,因此,不适合股市长期慢牛走势。这种每年平衡一次、把股债仓位市值调至相等的策略,简单易行、效果明显,投资者使用起来没有门槛,是一种适用性广、效果较好的策略。不过,这种策略并未考虑股市的估值情况,如果结合估值信息,风险收益比会不会有所提升呢?我们后面的文章将进一步分析。