admin

1291

也是指数基金定投最关键的环节,希望大家能够认真读完,细心揣摩,仔细消化完之后再去实践。好多人在看了前面的两篇文章之后,就只看到了“指数基金是赚钱的”。于是就跑过来问:“二小姐,我想买你说的那个中证500,你说我买50000合适吗?”短期内涨了倒还好,大家相安无事;但是如果跌了,那就成二小姐的问题了。像中证500,虽然目前还是处于低估状态,具有投资价值;但是近一个月跌了将近4%。在此之前我们要明确一个前提:指数基金想要赚钱,定投是最优也是最容易的方式。顾名思义,定投就是选择一个固定的时间来投资,可以按月定投,也可以按周定投。所以在选择定投频率的时候,大家根据自己的习惯和需求来选择就好了,二小姐习惯按月定投。为什么要定投?其实前面已经讲过很多次,但是这里有必要再讲一次。赚钱的本质是低买高卖,如果知道底部和顶部在哪,当然是一次性买入效果最佳! 但市场的底部和顶部往往无法预测,基于此,定投的好处就很关键了。 只需要,在低估区间逐渐买入,在平衡区间持仓观望,在高估区间逐渐卖出,即可获利。定投是一个长期的过程,平均来说都在3年以上,每月固定时间定投,这个月买在较高的位置,下个月就可能买在较低的位置。短期的涨跌我们无法判断,所以只要每个月按时定投就好了,时间会自然地平滑我们的买入成本。当然一般人肯定没有上面提问中的那个朋友壕气,一出手就是50000。这也不现实,因为他是把指数基金当成了股票来买,打算一次性买入,而非定投。如果定投的钱在这3年里会用到,那就会在很大程度上影响我们的投资。所以,定投的金额要选的合适;定高了,可能会影响到自己的开支和正常生活,导致后期在不合适的时候由于生活被迫卖出,最后亏损离场。具体到个人,每个月能拿出多少钱来进行定投,取决于每个月能剩多少钱。简单来说,就是:除去日常开支、应急储备、配置保险和买房、买车、子女教育等目标支出的闲置资金。大家可以根据自己的具体情况,确定一下自己大致的定投金额。

02

在低估值区间(低估是一个区域,而不是一个点)买入,在高估区间卖出。而关于估值,大家可以在前文提到的且慢管家、支付宝等工具来判断。“定期定额”是适合普通投资人最简单最有效的定投策略。因为采用“定期定额”的定投策略只能帮助大家获得一个市场平均收益,如何能获取更好的投资收益呢?核心就是在指数低估时定投更多的金额,从而获得更好的收益。这里我们需要引入一个公式:右上角的n就是收益的放大器。当月投入资金=首次投入资金×(首次的市盈率/当月的市盈率)ⁿ当市盈率下降时,意味着指数的估值下降,指数基金的投资价值就越大。同时,我们按照这个原则,在市盈率较低的时候买入更多份,从而获得更高的收益。除了二小姐在上文提到的且慢管家(免费),还有理杏仁(收费,但不贵)以及雪球旗下的蛋卷基金(免费);这三个渠道都可以查看。另外从公式中的n决定我们的买入份额,n值越大,会让我们在市盈率越低的时候买入更多的资金,买入更多的份额,也就是做到了越低估买入越多。定投放大器n,能够放大我们的投资收益,但是随着n的增大,对我们的资金需求量越大。n值是我们自己设定,一般情况下,设置n=1,效果就已经不错了。有条件的、资金比较多的朋友,可以设置n=2,也就足够了。这就是定期不定额的投资方法,它可以帮助我们在普通定投的基础上获得更好的收益。

03

最后就来到了指数基金定投的最后一个环节,也是最关键的一环:怎么卖。从一个好的位置买入一支好的基金仅仅是开始,能够从自己满意的位置卖出才算是结束。对于未知的恐惧,又让我们可能在大涨的前一夜慌张出逃。我们什么时候卖出,既能保障收益最大化,又能保证收益不反被亏回去呢?简单来说,就是在定投的时候设定一个目标收益率,收益达到预期目标,就立刻止盈。支付宝上面有这么一个工具:目标投,可以根据自己的预期,设置一个目标收益。

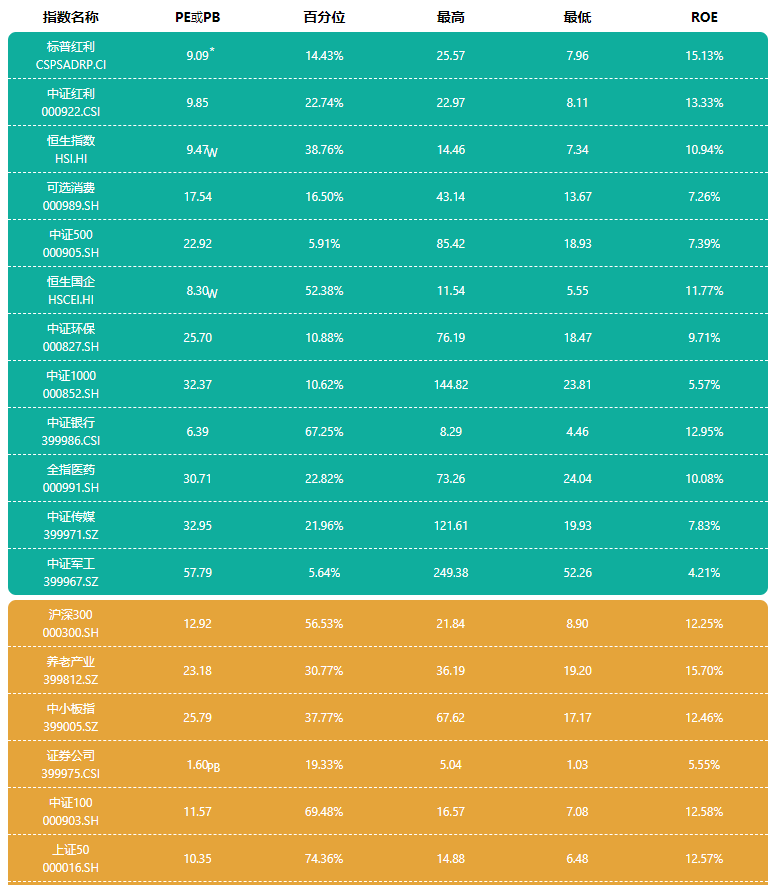

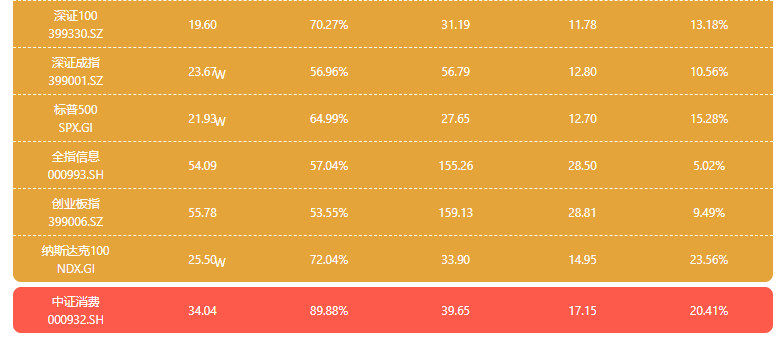

收益达到目标预期之后,支付宝工具会帮我们自动卖出。可以看到设定的目标收益不同,目标投给出的达成时间也不同。8%,要8个月;10%,要10个月;15%,要16个月;20%,要21个月。当然,这个达成时间是通过历史数据回测得来的,不能保证100%准确。首先,设定的目标收益率越低,实现时间相对越短,心理压力也相对越小。从历史数据来看,即使无脑定投沪深300和中证500,收益也很容易达到10%。基金定投的原则就是:低估买入,高估卖出,就可获利。我前面介绍的且慢管家、理杏仁、蛋卷基金、支付宝指数红绿灯等都有关于主流指数的估值。比如且慢:绿色代表低估,有投资价值;黄色代表价值适中,建议观望;红色就代表高估,谨慎投资。

支付宝红绿灯:绿灯代表低估,可以买入;黄灯代表估值正常,持续关注;红灯代表高估,建议卖出。

适合对市场有一定把握,个人投资经验较高的朋友,我这里就先不介绍了,后面有机会再跟大家聊。