你是否经常感觉:

定投计划总是虎头蛇尾?

手里的子弹总是早早打光?

搞不清抄底该使多大力气?

智能定投计划一换再换?

如果上面每句话说的都是你,那么可以确诊了,你就是“想定投,但用了不靠谱的工具,最后放弃计划”综合征的晚期患者。

好消息是,对付这类“疑难杂症”很有经验,这就给你开个药方,解决你不知道怎么定投的焦虑!

每份该投多少?

每份,也就是你每期定投的基础金额,这是制定定投计划的基础。

这个数字是根据你的资产状况和未来现金流决定的,把它算出来后,你就不用纠结每次需要加多少钱了。

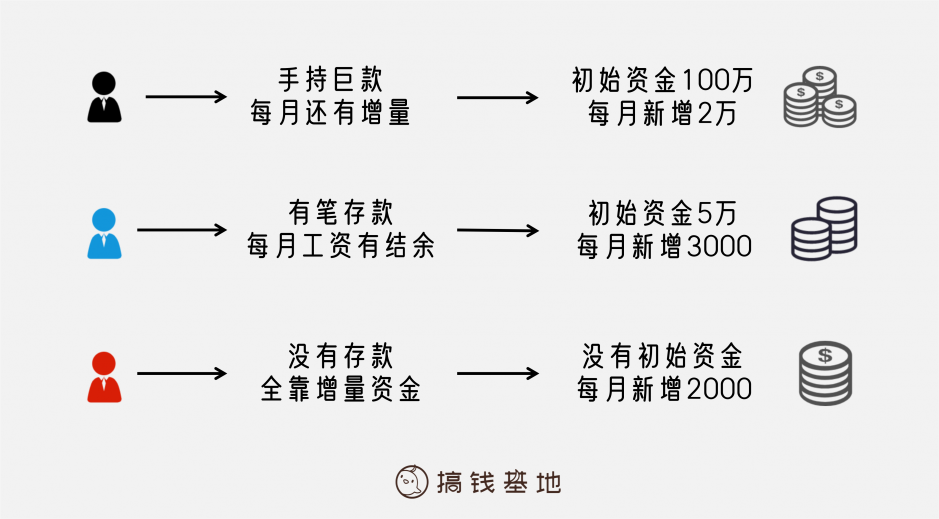

根据我的观察,投资者大概可以分成以下三类:

这三类人资金有多有少,但是基础金额的计算原理是一样的,下面我拿第二类人举例:

小蓝是一个打工人,工作几年攒了5万块钱,每个月工资还能剩3000,以前一直把钱放在余额宝里,因为最近余额宝收益率越来越低,小蓝就动了定投的心思。

小蓝的风险偏好适中,只想配置50%的进攻仓位(也就是股票部分),他心里盘算,今年都跌了大半年了,熊市也快结束了吧,现在正是入场的好时机!小蓝打算用半年时间把仓建好,然后等牛来。

那么请问,小蓝每份该投多少?

我直接给出答案,小蓝要是每周投一次,那每份得投1308元。

至于计算方法,这里就不展开了。

小蓝已经算出了每份该投多少,但他并不甘于机械的到点投钱,而是希望多跌多投,在底部建重仓,这样可以让微笑曲线的嘴咧的大一些。

小蓝的想法体现了投资者想多赚钱的朴素愿望。针对这个愿望,各个基金APP也推出了相应的功能,但恕我直言,它们一点也不好用。

如何调整投入金额?

基金APP们提供方法有两种,一是涨跌幅模式(根据持仓成本调整金额),二是均线模式(根据某指数过去一段时间的均价调整金额)。

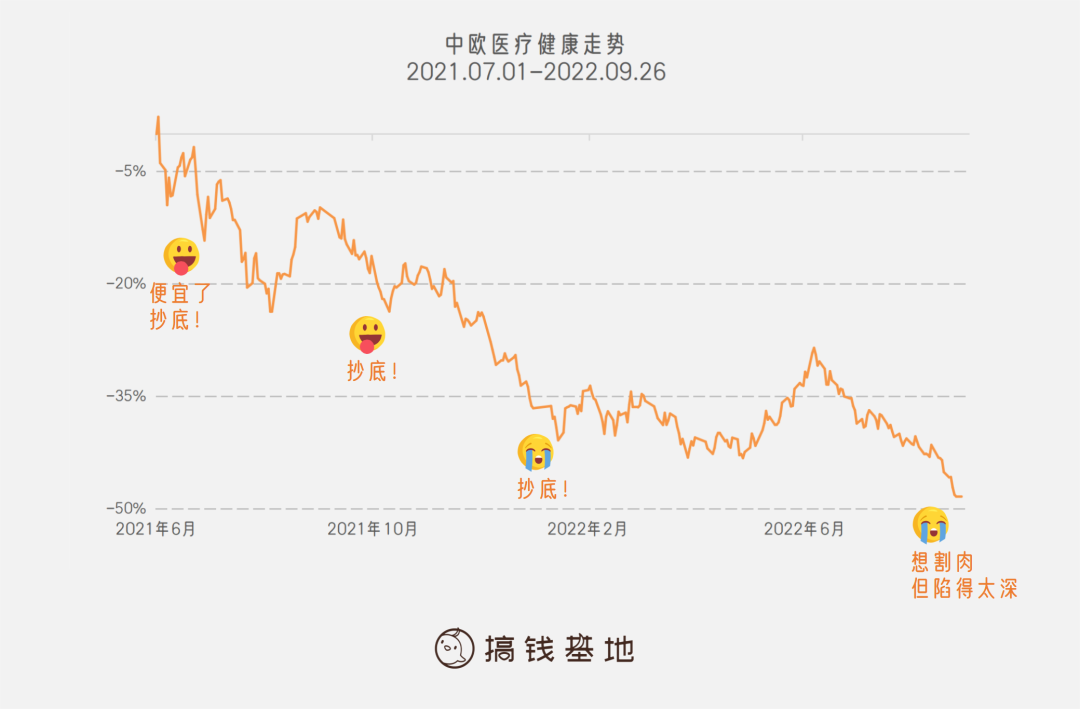

涨跌幅模式只盯着某个基金的走势,规则很朴素,越跌越买。但它的问题在于,如果你定投的基金明显“不合时宜”,那你就会越陷越深,无法自拔。

我想葛兰的千亿神话,就是设置涨跌幅模式的基民生生投出来的。

二是均线模式。这个就更不靠谱了,当下A股市值、风格的切换那么频繁,各板块你方唱罢我登场,哪是一个指数的均价就能搞定的?

总之,这两个方法都有大问题,更重要的是,它没有把广大韭菜的心态考虑进去,要知道,在现在A股的投资者结构下,韭菜的力量可是不容忽视的。

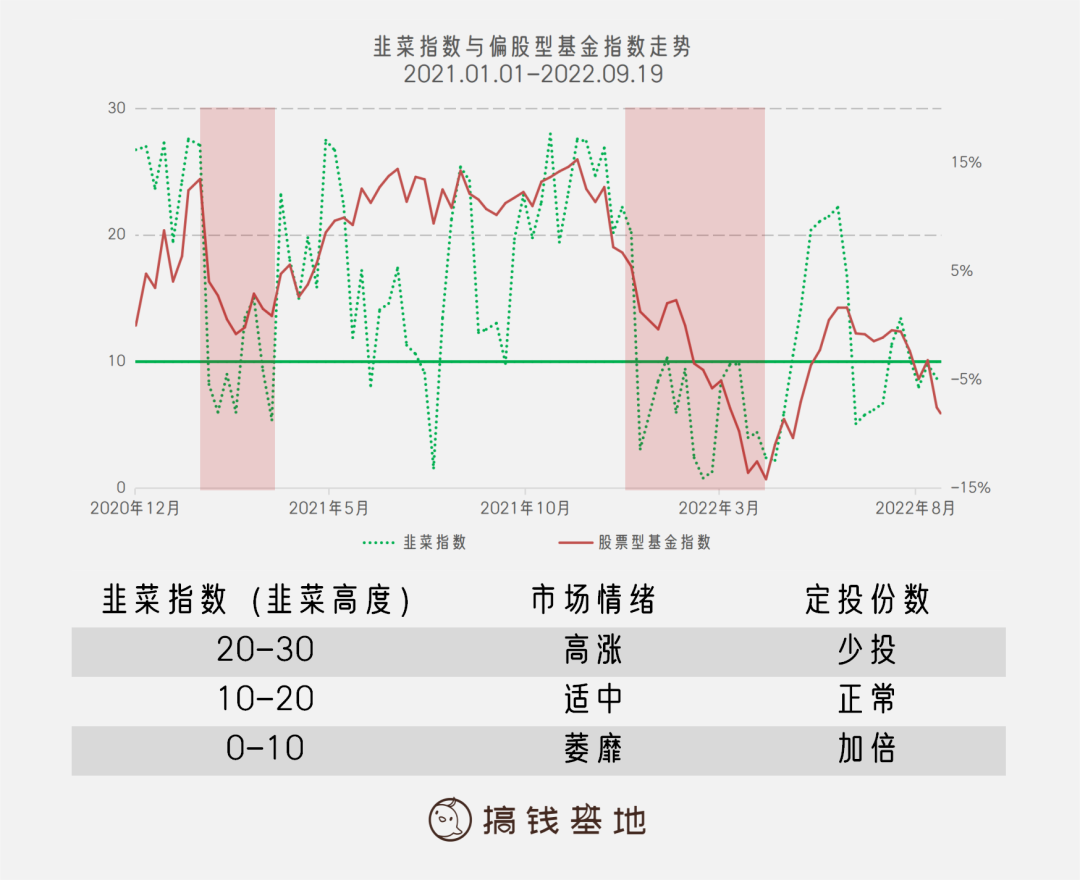

韭菜的事情,还是要靠韭菜指数来解决。

韭菜指数,也叫情绪指数,韭菜指数越大,代表韭菜蓬勃向上,市场情绪高涨,也就该收割了;反之,韭菜指数太低,市场情绪萎靡,就得养一养韭菜,太低割不上啥。既然有这个规律,那不如就根据这个指数的高低进行反向操作,我称其为韭菜的意识觉醒。

所以,如果小蓝能在上图中的红色部分(韭菜指数0-10,市场情绪萎靡)的时段加倍投入,就能抄一波底,小蓝的收益也会比只按照基础金额定投高。

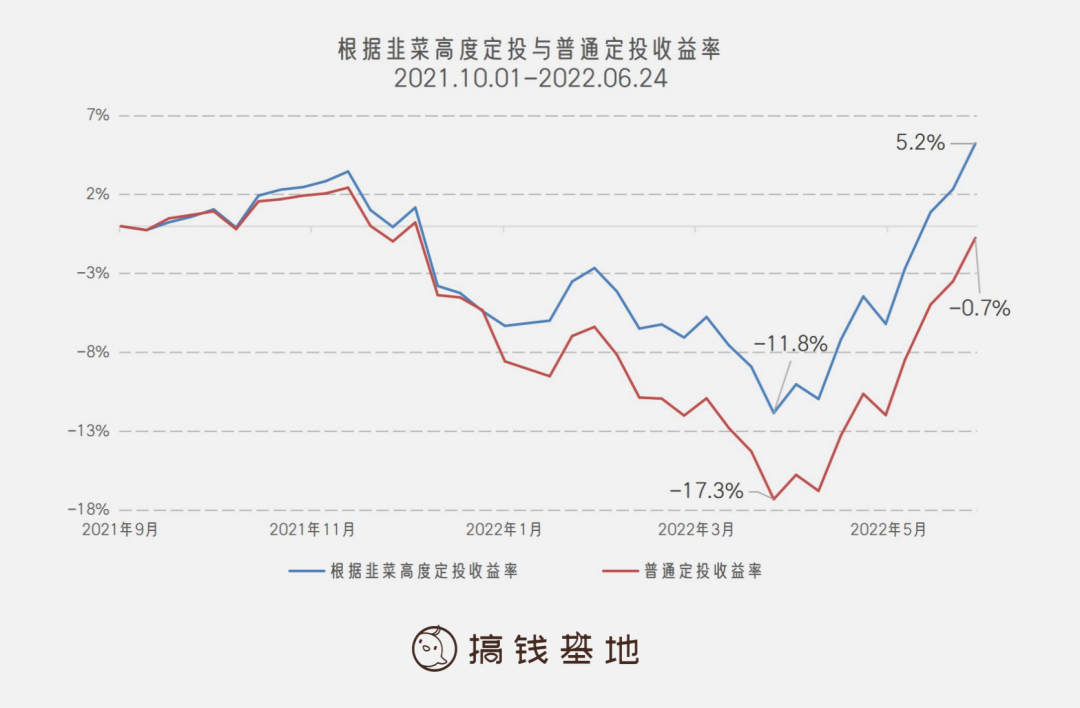

下面我们来看看最近这么做的效果如何:

不仅回撤更小,而且赚钱更早!

更重要的是,实现这个结果并不难,每次定投前只需要留意韭菜指数的变化,修改一下投入的金额,就能多出好几个点的超额收益,试问哪里去找这样的好事?韭菜靠韭菜指数多赚钱,自产自销了属于是。

好消息还不止于此,其实你都用不着自己看韭菜指数,这种小事交给我们来做就好~

到目前为止,我们解决了回撤太大遭不住和不知道每次投多少的问题,你是不是急冲冲地要入场了?

别着急,现在是不是入场的好时机?什么时候该果断离场?这也是个大问题,要是不解决就会三天三夜睡不着。

别发愁,下一篇,我就来详解何时该加大投入,何时该离场的问题,解决你最后的焦虑。