最近市场很低迷,一度跌破了2900点,冰冷的行情刺穿了一众股民的心。

不过对于我们长期定投的人来说,却迎来了一次黄金坑。很多人意识到这一点,跑来问我:手上刚好有一笔钱,要不要趁机上车?

这时候加大力度定投没毛病,但要有清醒的头脑,严格执行自己的投资纪律。

在定投的历史长河中,大部分人能在短期反弹中赢得小钱,却很少能成功捕捉一个完整的微笑曲线。

比如

第一次押注x 输了亏x

第二次押注2x 输了,加上第一次亏3x

第三次押注4x 如果赢了,4x-3x=x

以此类推,按照这种策略保证能赚到x

因此,如果我们x是100万,不管我们赢得概率多小,那我们能都保证可以挣100万。你知道A股是七亏二平一赚,赢的概率10%,比上面0.01%大多了,所以你绝对能挣钱,而且是100万!

听起来是不是很兴奋?其实你一点都不兴奋,你甚至觉得上面的策略非常不合理,因为没人可以连续不断的拿出x,2x,4x,....为什么呢?这就是现金流的压力。

就拿10-14年下的长熊举例,就发生在上一个牛熊周期,漫无天日,长达5年。

暂不说持续的冷淡行情下,在心理上就足够让所有的“心急”投资者精神破产。

就是你手中的资金,恐怕也很难支撑走完一个完整微笑曲线,这就是现金流破产。

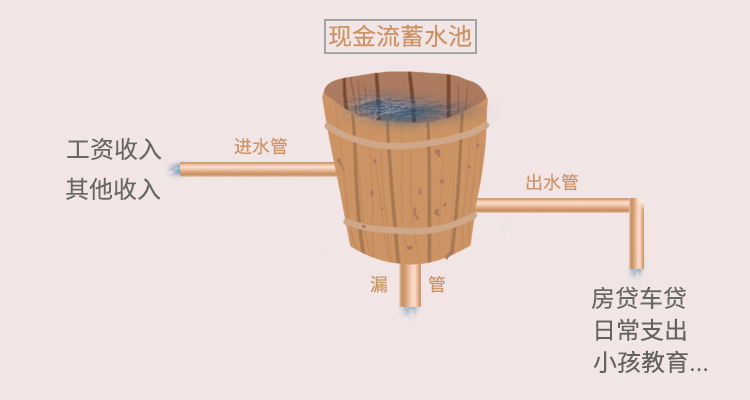

所以说,定投除了择时何时买入卖出,还有一个重要的问题需要考虑,那就是资金量的充足和连续性。只有保证连续不断且充足的资金,定投才有可能挣钱。

解决这个问题,一方面要靠工资等收入提高增量资金(未来的钱);另一方面就要设法减少资金有大的损耗(现在的钱)。

否则现金流弹药不足,就很可能倒在大涨前夕。

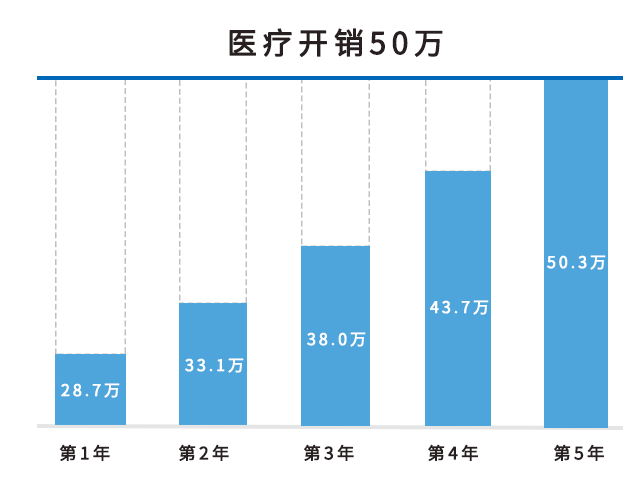

大部分人并非天生富贵人家,可支配的资金本就很有限。在财富积累的黄金时期没有做好风控,等到人至中年,身体状况、职场前景都走了下坡路,跌倒了就很难再次翻身。

一直认为最好的投资不是险中求胜,而是懂得攻守兼备,确保任何时间节点都能打又能抗。

因此今天西西再一次很认真的劝大家:一定要做好托底的最基础保障,避免现金流变为负数。

说到保险,有些人嘴上可能会“呵呵”,心里甚至会“呵呵呵呵”,其实我们对于一些事物的“偏见”源于我们对其了解的不够全面。

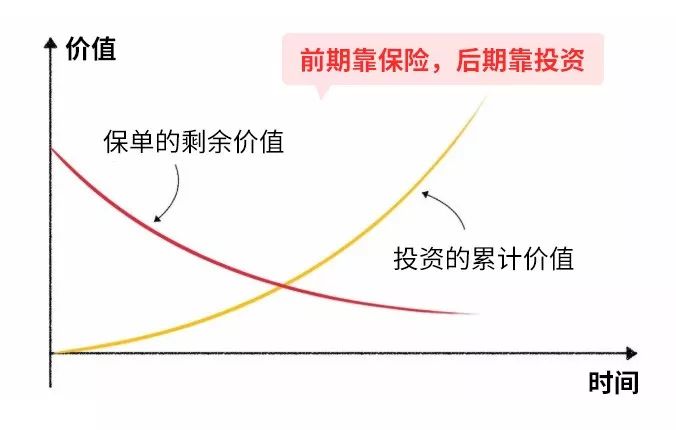

站在投资人的角度,用投资的眼光看待保险这件事就通透很多。

保险能帮助你盯住财富积累的中短期,在财富积累最难,风险短板最明显的阶段不至于因为疾病、意外等不可控因素,导致负债累累。而投资负责盯住长线,在后期从保险手中接过棒子,帮你顺利走完余生。

把保险和投资两者结合起来,才是覆盖全生命周期的正确资产配置思路。