admin

973

早几年,发车发房撒百万现金的土豪公司,遍地都是。当我们谈年终奖的时候,是下面这种画风:这两年,各行各业都一言难尽,别说巨额红包,还有得拿就不错了。智联招聘发布的《白领年终奖调查报告》称,2019年参与调研的白领中仅33%能拿到年终奖,而2017年与2018年这个数据分别是66%与55%,完全是断崖式下滑。看看这份各大城市白领年终奖平均值榜单,你有没有拖后腿?别以为拿不到巨额年终奖,就不必花心思考虑理财了,越是艰苦的日子,这件事越重要——把钱的用度规划清楚,让它们最大化地赚取回报,未来的生活才可能更安稳。今天,菜鸡从三个方面来盘点一下,这笔不大不小的年终奖(也或者是你一年攒下来的积蓄)应当怎么操作,才能把每分钱都花出两分钱的效果。

往年拿到年终奖,我们可能会先考虑置办个大件,或筹划个旅行,好好犒劳下自己。年景不好时,同样的预算,更应该花在能带来长期效应的事情上。比如,学习。报一个能够提高或者扩展专业技能的课程,好好充实下自己,这能让你在行业紧缩时更有竞争力。再比如,升级下家庭的保障配置,这能大大提高你未来的抗风险能力。现在中产阶级,一个个上有老、下有小、背上还扛着房贷,看着日子光鲜,可一旦遭遇变故,全家一夜返贫的太多了。我们永远不知道明天和意外哪一个先来,提前做好保障的价值,我想无须多说了。我建议,每到年底,大家都把家庭成员的保障情况重新梳理一遍,检查下哪里还存在风险敞口,保障程度是否和收入水平匹配。然后趁手头有余钱,加固一下。大多数保险都是一年扣款一次,像重疾险、寿险这些大项,每年缴费金额也不小。把保险开支放在这个时候进行,对日常生活现金流的压力,也会小很多。不同收入等级和结构的家庭,保险的配置思路不完全一样,三言两语说不完,大家可戳链接对照自己情况详细了解——不论是自我提升,还是完善保障,目的都是把钱用在能给我们带来长期回馈的地方上,即便你有别的花钱目标,也可以参考这个思路,来审视其必要性。

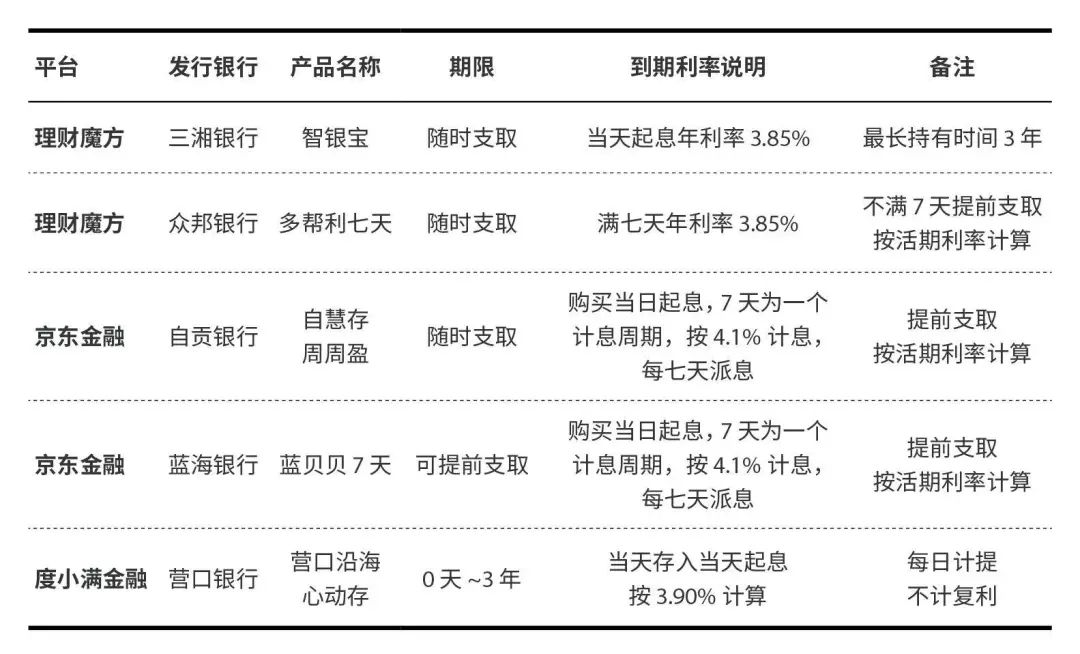

我建议过,大家要留出3-6个月的备用金,考虑接下来过年少不了各种人情开销,可能还需要额外准备一些专项备用金。这类备用金,对流动性要求比较高,但既不能躺在活期账户上贬值,也不适合放在长期理财项目上,怎么办?前几年,还可以无脑放在余额宝里,躺赚4+%的收益率,抵御下通胀没太多问题。如今余额宝收益已腰斩,要实现抗通胀的目标,只能另做打算了。菜鸡也总结了几个兼顾安全性和收益率的理财渠道,大家可以根据个人情况选择:智能存款属于存款,受到《存款保险制度》保护,50万内全额保障,基本没风险。但我前几天刚写过,唯一问题是随着监管收紧,以后会越来越难买,利率也会下降,只能且买且珍惜。菜鸡也总结一份市面上性价比比较高的智能存款产品清单(已更新至2020年1月17日),给大家参考:不少热门款,需要定闹钟抢,大家注意尽快下手,别让资金站岗过年。债券基金,是80%以上钱用来购买债券的基金类型,风险介于货币基金和股票/混合基金之间。债券基金波动比较小,就算遭遇牛转熊,一般也就也就几个点的跌幅。更重要的是,目前经济形势下,大概率会出现货币宽松、市场利率下降的节奏,正是债券收益升高的时候。如果你的风险偏好比较低,可以考虑从短债基金入手,这属于纯债基金,是债券基金里风险最低的类型,长期平均收益有4+%。从历史上看,短债基金持有超过6个月,就很少出现负收益了。不知怎么选的小伙伴,也可以考虑入手我的捉米组合(微信公号”菜鸡说“菜单栏里点”新钱严选“-”基金投资“,直通购买页面)。这是一个货币基金、债券基金和混合基金5:4:1的组合,通过这种方式兼顾安全和收益,一键配齐三款精选的”东方红“基金,戳链接可详细了解,不展开了。

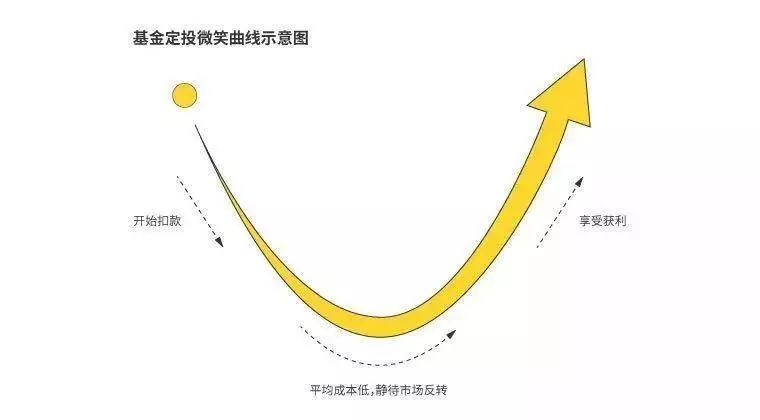

很多粉丝和菜鸡一样,想在稳健的前提下,尽量多赚(最好方法也很简单)。我也一直是按照这个需求,给大家分享各种理财心得与技巧。首推当然还是指数基金定投,这是我能找到最符合上述目标的投资渠道了。随着股市回暖,过去两年跟着菜鸡定投的小伙伴,这会都赚了不少吧。我一直说,自己长期看好股市,但讲真,没人能准确预测牛市何时到来,普通人要卡对时点进出股市,那是不可能的。想从股市上涨中分一杯羹,最简单有效的办法,就是安心定投,把钱交给时间,赚一份长期收益。顺便回答一个大家最近问得比较多的事情——现在A股涨上3000点了,还适合定投吗?定投的优势,其实就在于无需择时,靠分批买入来摊薄成本,更何况市场整体仍处于低位,连外资都在疯狂扫货,当然也是开始定投的合适时机。除此之外,还有一个兼顾安全性和收益性的玩法,资金需求不高,操作也很简单,很适合我们普通人用来赚些补贴家用的钱,那就是可转债打新。相比股票打新,可转债打新没有持仓要求,也就是说,股市小白开个户就能参与,真正的无门槛,而且中签率要比股票打新高很多。那收益如何呢?从数据上看,去年上市的可转债,将近9成在上市首日收涨,平均涨幅为9.07%,最高涨幅高达30%,非常感人。理财路子还很多,今天总结的这些,是我综合考虑了资金级、风险和收益、操作便利性等因素,认为最适配普通人用来安排年终奖或年底积蓄的,期望能帮大家开启赚得盆满钵满的一年。