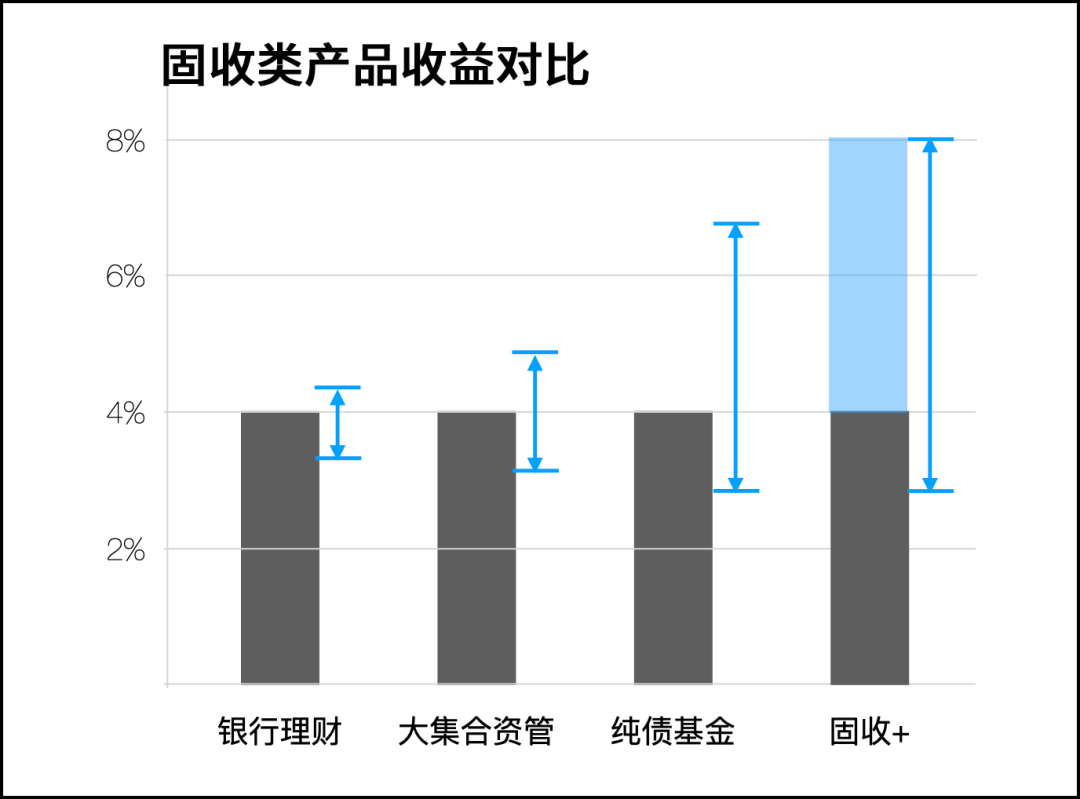

前几天的文章里挖了个坑:央妈对居民部门的家庭资产负债表做了调查,结果显示,老百姓最大的两笔投资分别流向了「房产」和「固收」领域。

我当时立flag说固收太重要了,在家庭财富中起到压舱石的作用,所以要专门写一篇关于固收类产品,尤其是混合债基怎么选的文章,今天就把这个坑填上。

●

?左右滑动看图?

●

比如这3只基金:

第一只,纯债基金,几乎没啥波动和回撤。

第二只,混合债基。年化波动率5.1%,过去一年最大回撤-4.6%。比纯债基金高一些。

第三只,偏股型基金。波动率17%,区间最大回撤-14.3%。是混合债基的3倍。

总之,买混合债基之前你得清楚:

它的风险比纯债基金要高一点的,不是一点波动没有;但和股票型基金比起来,混合债基的波动要小很多。稍微放开一点风险敞口,就能吃到比纯债基金更高的收益。

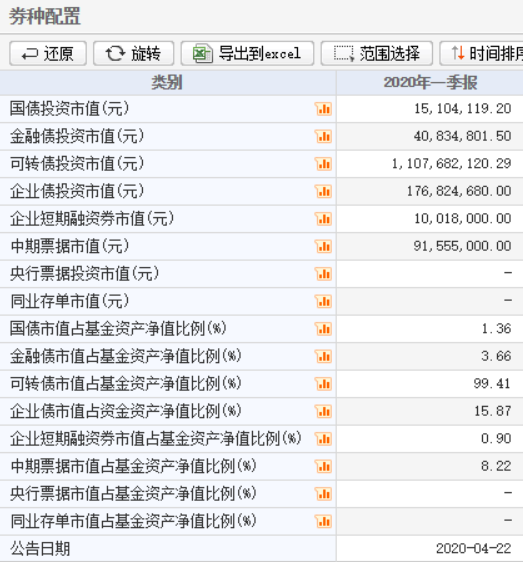

具体到产品,就以表格里的天弘添利164206为例。

这只基金2019年开始配置可转债。19年底换成现任基金经理后,大幅增持可转债。目前可转债市值占债基资产净值的99.41%。

因为债基可以加杠杆,所以这个比例不等同于持仓比例,但也能说明它的大部分持仓确实是可转债。可转债也是混合债基的一种组合方式。

虽然它的名字里没带可转债,但从持仓看,可以说164206就是一只「可转债基金」。它玩可转债主要是「玩旧」,买已上市的次优标的小市值可转债。

偏爱低价、低溢价率,买入价格一般在110以内。买完等可转债价格上涨,涨到合适价位直接卖出,不转股。和我的可转债投资理念蛮合的。

这里要重点介绍下表格中的Calmar比率。

Calmar=净值增长率/最大回撤。数值越高,说明基金表现越好,性价比越高。

我之前选了57只正统可转债基金+天弘添利在过去一年的表现,总计58只,但看Calmar比率的话,天弘添利排第5。而且排在它前面的,有3支基金规模连一亿都不到,有效性不高。

另外就是「天弘」的优势。

首先是品牌,认知度高,不愁卖,天弘添利基金规模11亿。另外,天弘作为余额宝的管家,在固收投资方面还是有很强优势的。

最后,天弘出品的基金在费率上一直很低。无申购费;持有满7天,赎回费率0.1%;持有满90天,赎回费也没有了。管理费和托管费现在是0.7%和0.2%,正常水平。但他们已经向证监会申请各降一半,管理费降到0.35%,托管费降到0.1%,等待批复中。

总之,如果你对混合债基感兴趣,从天弘添利入手还蛮不错。唯一的不足是现任基金经理任职时间还较短,只有半年左右。但可转债这个品种风险不高,模型能跑通半年,以后应该也差不多。

风险提示:观点仅供参考,不构成投资意见。天弘添利成立于2015年12月3日,成立以来完整年度收益2.58%、2.03%、5.02%、8.66%。(数据来源:Wind)过往业绩不代表未来表现。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。