今年疫情开市后的第一天,大树就在每周的直播课上建议固定收益要配置中产债基金。时至今日不负众望,今年债券基金的收益好到离谱,如果按照年化收益算,超过10%的也不少。

不过超常规的收益总是长期维持,出来混总是要换的。

这不,刚刚混到五月份,在债券市场一系列花样违约、硬核割韭菜的骚操作下,这周债券市场出现了负收益,于是乎一些小伙伴及不淡定了。

纷纷问现在的债券基金是不是要出手了,要回答这个问题其实很简单,关键是要看债券市场的大牛市是不是要走到尽头,毕竟如果看票面收益,即便中长期债券也没有多大的吸引力,超额收益的来源关键要看债券价格本身的涨跌。

那债券的牛市会即将终结吗?短时间看,可能还能在高位将就一下,但是这个高位震荡的过程中却存在隐忧。

01

第一个隐忧是债券供给冲击

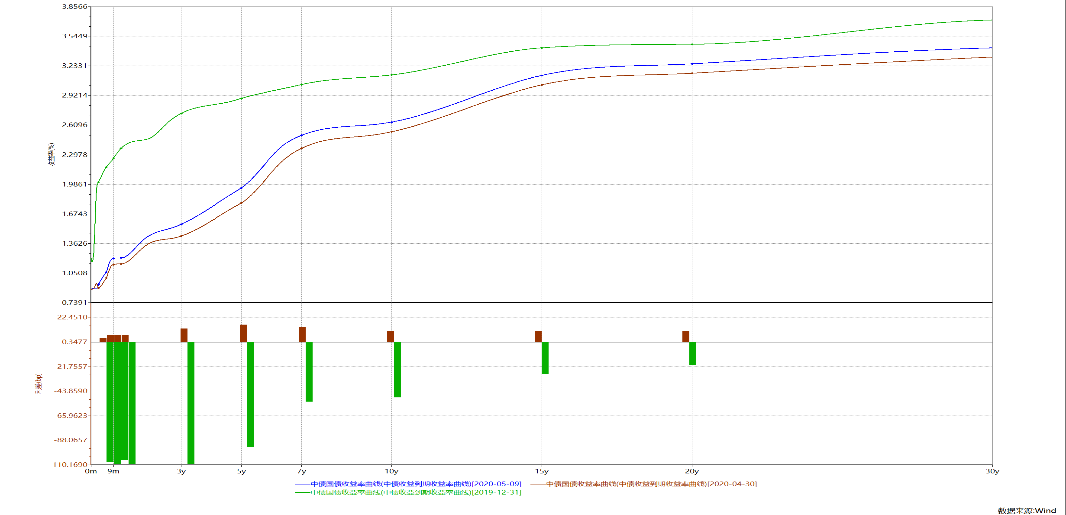

今年为了对抗新冠疫情,国家发行了不少利率债。1-4月份利率债净融资达为2.3万亿,要比过去三年同期均值多了近1万亿。在如此高的天量供给中,10年及以上的期限比例超过了90%,要比过往年份更高大约40%。

这对长期债券的收益率显然是有上行压力的,事实也是如此,从年初到现在的收益率曲线看,长端收益是持续承压的:

看那个绿色和蓝色线对比,是不是变得陡峭很多?这样的陡峭化速度是比较少见的,但即便少见却还没完。5月6日,国常会说了,地方政府可以再发一万亿地方债,这和供给冲击仍然在持续。

这个月有两会,两会后是不是再来点特别国债给市场尝尝?政治局会议上说了有,估计不会缺席吧。当然这些对经济稳定是有好处的,但是经济稳定对债券却是实打实的利空,这个逻辑筒子们要知道,这个和股市不太一样。

02

第二个隐忧是货币政策不及预期

今年货币政策的方向无疑是宽松的,并且这个宽松政策还要持续一段不短的时间。但问题是,现在的债券上涨已经透支了宽松的预期,现实的情况是央行到现在为止也没有做出应对危机式的宽松,摆在台面上的还是三大攻坚战和房住不炒呢。

央行用过降低回购利率和超额准备金率成功的压低了短期利率,但是这个短期利率并没有像市场预期那样跌至利率走廊的下边缘。银行间一天质押回购利率最低0.6%,这个周末收市是0.8%,走升了一丢丢,估计后面也下不去了。

还有一个更加关键的问题是,央行虽然宽松了货币却,却对宽松信用很谨慎,而信用货币创造对于市场资金面是更加重要的。今年一季度,我国的宏观杠杆率飙升了7.5个百分点,非金融负债增长11%达到了280亿,超出历史新高,过去几年降杠杆的小小成绩算是彻底灰飞烟灭了。

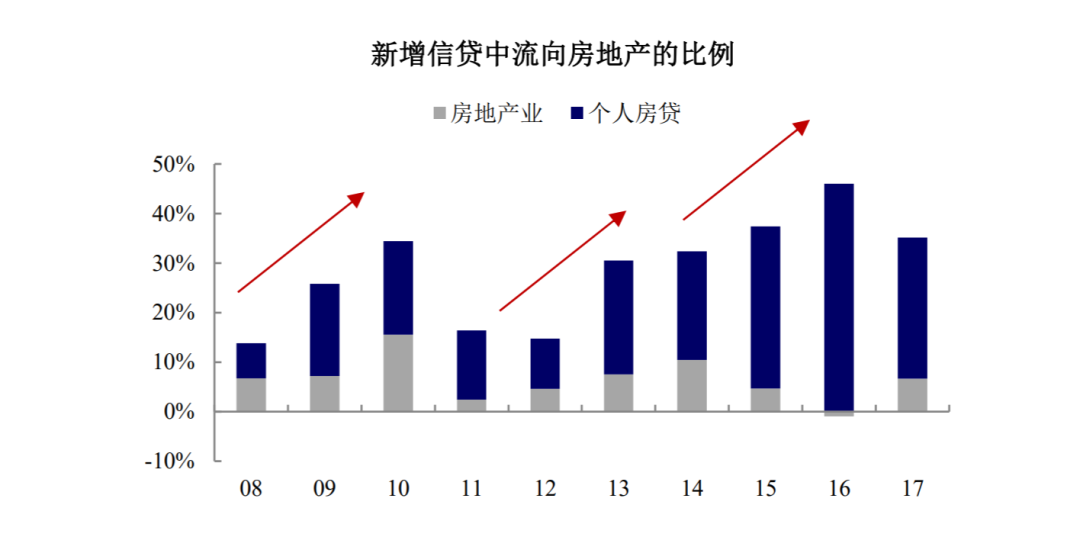

三大攻坚战当前,央行不可能不顾虑杠杆风险。所以,现在的政策安排很有意思,一边是财政在扩张,但是金融这段却是有些收紧的意思。连续强调房住不炒,把地产这个信用之母捆住,这信用就很难大规模扩张。在过去,房地产一直是贷款资金最重要的流行:

08-09,11-13,14-16,这三个阶段都是地产融资扩张的时期,其对应的是三次债券牛市,而这个融资一旦掉下来,往往债券基本上就给跪了。

这里面只有到17年的数据,大树去多方面查了下,18年地产占新增融资比例大约是32.6%,比17年高,19年是34%,比18年高,对应了18年开始债券又牛起来了。

那今年呢?一季度房地产贷款增加1.75万亿元,占同期人民币各项贷款增量的24.6%,比上年全年水平低9.4个百分点。当然这有疫情冲击的原因,后面应该会回升,但是在房住不炒的核心要求下,2020年这个占比恐怕很难超过去年。

除了房子以外,这周银保监会还放出了降低消费信贷额度上限的征求意见稿,严格控制信托投资非标的一个文件,还有就是别忘了今年是资管新规过渡的最后一年,这些玩意都是紧缩效果的。

除了这些之外,还有一个大动作就是基础设施建设REITs,你不用知道这个诡异之极的玩意是啥,知道它是来找市场要钱的就行了。看着这个名字真的有点想笑,REITs,英文缩写的意思是房地产信托,这个基础设施房地产信托是个什么干活?看房地产股票的走势,这个和房地产估计没啥关系。

03

第三个隐忧是

现在的长期利率已经跌的足够低

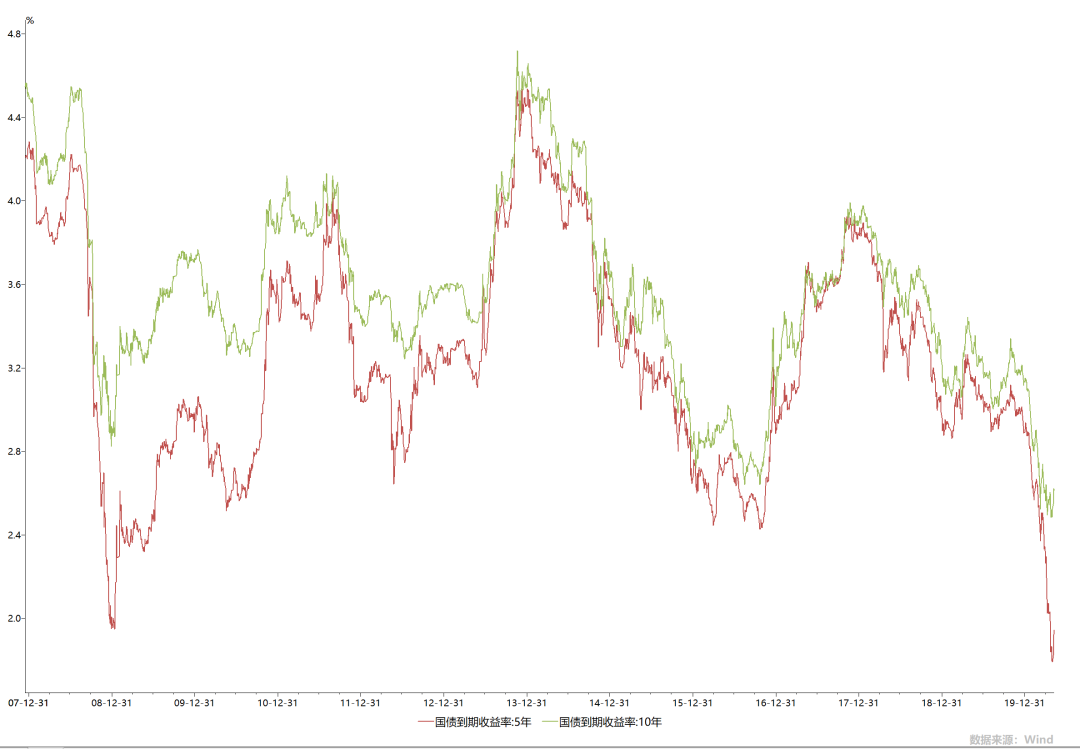

今年新冠心情爆发以来,一开始在我们认为会比非典冲击严重,然后比照非典时期利率下跌的幅度有了第一个目标位,后来全球蔓延,大家开始觉得这次疫情冲击下必08年金融危机严重,于是乎我们又把08年利率的低位当成目标。

从这张图上你可以看到,08年的利率底部已经被跌破,可以说,如果没有疫情第二次全球大爆发,现在的利率水平已经足够的低了,目标位已经出现。当然,你可能会说,为什么利率不能进一步下行,美国不是都到零了吗?

也许在很多很多年以后,我们的利率也能跌到零,但这绝不会是现在,咱们是发展中国家,经济虽然差,但增长还是摆在那里,即便今年大家也还预期有2-3%,更不用说明年了。随着经济增长逐渐恢复正常,现在的利率足够低,也缺乏吸引力。

最后,这场始于18年,在今年陡然加速的债券牛市可能已经走入了牛市的末期。不过大家也不用害怕,毕竟宽松货币政策还摆在那,短期高位震荡可能还是要维持一段时间,起码把债廉价发了不少?咱们还是有大把时间去调整资产配置的。

在这段高位震荡的时期,我们大可以把原来手上的中长债基金转换成为短债,货币基金或是银行的短期理财产品。当然,这样做收益是比较低的,但是固定收益投资安全才是第一不是吗?

再说,即便现在还是把着中长债基金不走,短期内也不太可能会有什么资本上的收益,没了这块,剩下的收益好不了哪里去。

总之,不要想着去赚债券市场的最后一块钱了,债券市场卖到最顶上很多时候比股票逃顶还难。