今天又是低价转债暴跌的一天,受交易所限制城投公司发债消息的影响,低价转债又被暴击,看着一直涨的有色金属顺周期,看着被各种嫌弃的低价转债,感受到转债市场的人间冷暖。

现在做新券上市定价,有一种盲猜的感觉,资金参与方太多太混乱,没点亮点好难。质地挺好的标的,怎么才给这点定价,陷入在新券逐渐走低的循环中,心疼。

Ø 九洲集团-九洲转2

一、预计上市定价

1)目前转股价值:94;

2)债底约81元附近;评级规模一般;

评级AA-/AA-,发行规模5亿;

票面利率:0.40%、0.60%、1.00%、1.50%、2.50%、3.00%;到期赎回115;

下修条款较稍严,15/30,85%;

3)原股东优先配售61.46%,一致行动人合计配售32.98%;

4)预计上市价格104~107左右,转股溢价率在12%左右。

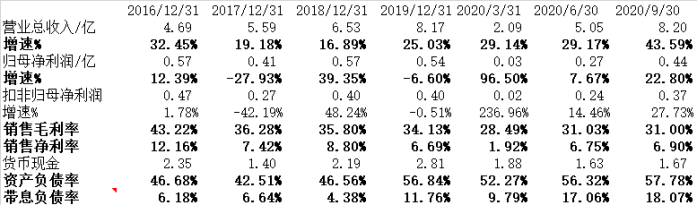

二、正股

公司主要从事电气及相关设备的销售、可再生能源电站的建设、运营及转让业务,近三年,受相关行业的竞争加剧、下游需求放缓等因素影响,公司收入规模逐年减少。

电气及相关设备的收入规模占营收比重在36%,占比持续上升,是公司传统业务。但收入规模持续下降,主因市场竞争激烈,产能利用率持续下滑,销售订单下滑,产品售价下降导致。

可再生能源业务收入规模占营收比重在28%,2017年占比为60%,持续明显下滑,主因国内新增装机量需求规模放缓,公司重心从开发向自持运营转移,导致新承接项目减少;主要是风电、光伏、水电、生物质发电等可再生能源电站建设以及投资与运营。

但发电收入的规模是大幅增长的,营收占比在24.18%,公司自持电站并网发电规模增加,并且收购部分热力资产导致,且板块毛利率较高,导致公司综合毛利率逐年上升。

公司由于自持电站规模较大,资产结构以非流动资产为主,流动资产中应收账款和存货占比较高,非流动资产受限占比比较高。

有充电桩概念,九洲转债剩余规模较低不具可比性,机构关注度较低。

Ø 高澜股份—高澜转债

一、预计上市定价

1) 目前转股价值:88.12;

1)债底约72.9元附近;评级低规模小,部分机构入库受限

评级A+/A+,发行规模2.8亿;

票面利率:0.50%、0.70%、1.2%、2.00%、2.50%、4.00%;到期赎回115;

下修条款宽松,15/30,90%;

3)原股东优先配售67.22%,一致行动人合计配售35.17%;

4)预计上市价格100~102左右,转股溢价率在14%左右。

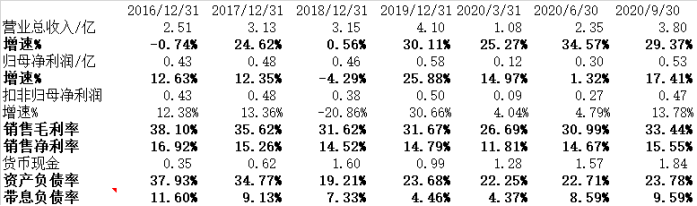

二、正股

公司主要从事电力电子装置用纯水冷却设备,应用于电力工业中的发电、输电、配电及用电环节,纯水冷却产品的应用领域较窄且市场规模一般。

公司在纯水冷却设备细分行业有比较强的竞争优势,下游客户主要是直流输电换流阀设备集成商,风电整机企业,主要客户有中电普瑞、西安西电、金风科技、远景能源、梦网集团、ABB等等,下游应用领域客户较为集中的特点决定了客户集中度较高,前2大客户占比在50%以上。

近年来,随着我国纯水冷却设备产业的快速成长,行业整体盈利能力较高,产品毛利率维持在较高水平。但随着风电整机终端价格下降、国内直流产品竞争加剧及拓展海外市场的影响,公司产品将面临毛利下降。

国网规划2020 年特高压建设项目投资规模1811 亿元特高压成“新基建”重点投资领域,纯水冷却设备受益,对应纯水冷却设备市场空间为8 亿元,公司在特高压领域竞争优势较大。

新能源汽车背景下,电池热管理与电机电控热管理、其他设备冷却系统,共同构成了热管理系统,其关系到电池的使用寿命及安全。收购东莞硅翔是国内动力电池热管理高新技术企业

进军数据中心(IDC)液冷领域,打开全新成长空间。

特高压+IDC+充电桩+锂电池,国内纯水冷却设备龙头,弹性较大,机构关注度一般,市值较小。

Ø 锋龙股份-锋龙转债,明日网上申购

1、目前转股价值81.69,评级A+/规模2.45亿

2、主要经营园林机械零部件、汽车零部件和液压零部件三大产品。其中,园林 机械零部件主要包括点火器、飞轮和汽缸等;汽车零部件主要系汽车铝压铸零部件;液压零部件主要系液压阀零件、液压阀组件以及其他液压件。 2017-2019年营收保持稳步增长趋势。

在手持式的园林机械整机方面,点火器与飞轮等零部件,锋龙大约占到了占两到三成的市场份额。

主要客户:园林:MTD、STIHL、富世华、EMAK、美国本田、日本牧田等;汽车:DAYCO、东科克诺尔、东风富士汤姆森、零跑等。

年中统计过目前在手订单约在七八千万左右,目前可能存在上亿订单。

2021年4月有首发限售股解禁。12月7号~9号正股大跌,查不到原因。

3、预计上市定价103左右,中签很难,愿意一试。

标签: 可转债