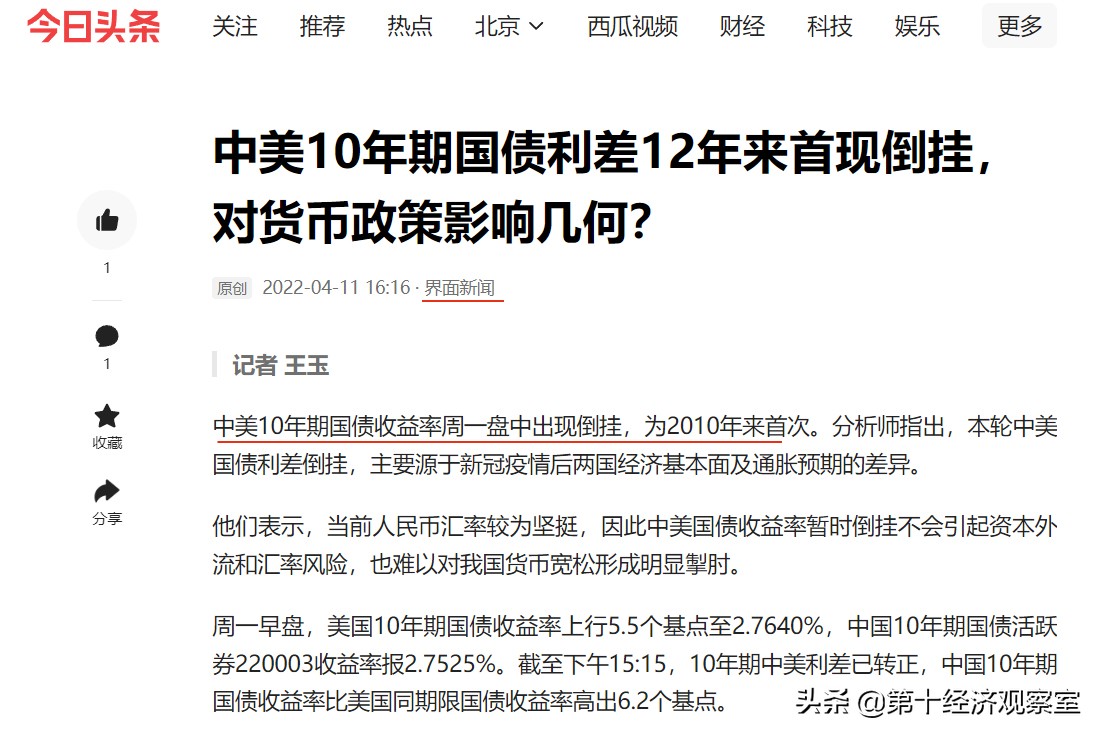

就在今天,我看到一个消息:中美10年期国债利差竟然迅速收窄,甚至一度吊挂了。所谓倒挂,是指美国10年国债收益率,超过了我们。

这是一个非常危险的信号,它预示着美元加息趋势走强的大背景下,中美围绕货币为核心的博弈战,打响了。

为什么我会如此说?理由有三。

一,美国国债收益率迅速飙升,甚至赶超中国国债,会导致部分外资(尤其是热钱和投机资金)流出,造成人民币贬值的压力;资本的本性是追求利润最大化,水往低处流,它们往高处走,哪里收益高,就去哪里。

而人民币贬值,又会导致更多的外资蠢蠢欲动,想要‘逃走’,陷入恶性循环。

这可不是我个人危言耸听,盲目推演,而是历史验证过的:

2018上半年-2019年,美元加息趋势走强,中美国债利差就曾一度收窄,引发外资流出、人民币贬值;人民币贬值又引发更多外资流出,造成更大的贬值。

2018年4月-2019年10月,人民币对美元一共贬值了12%,给我们的进口和国内经济均造成了很大的困扰:由于货币贬值,以人民币计价的能源、工业设备、核心零部件价格上升太快,增加了企业采购工业产品的成本,消薄了企业的利润;企业为了保住利润,减少开支,就开启了裁员模式,让社会就业形势陡然变得严峻起来。

2019年,我们的失业率,从过去十几年的4%左右,一下子提高到了5%以上,至今没能降下来。

同时,能源、工业设备、核心零部件价格上升,最终传导至消费端,造成了较大的输入性膨胀压力。2019年,中国CPI曾经一度达到了4-6%,是2012年之后的最高水平。

二,中美国债利差收窄、甚至倒挂,增加了我们今年稳经济的难度。

道理很简单:近期,我们的经济,受到了疫情的较大冲击;因此,我们迫切地需要在2022第二季度以及下半年,拿出更多的货币宽松政策,来稳经济。

所谓货币宽松,无非就是两招:①减少企业的贷款利率(降息),②增加对企业的贷款数量(降准)。

但随着中美国债利差收窄、甚至倒挂,美元加息逐渐增强,我们降息的可能性就不大了。降息意味着“中美国债利差收窄、甚至倒挂程度的进一步扩大”,会引发更大规模的外资流出和人民币贬值压力,得不偿失。

自从2000年以来,我们从未在“中美国债利差收窄”周期内,进行过降息操作,降准倒是常有的。

中美国债利差收窄、甚至倒挂,大大增加了我们今年稳经济的难度。

三,中美国债利差收窄、甚至倒挂,会引发股市的剧烈波动

资本流出压力,一定会让大A两股战战,先下跌为敬,这个被无数个过去的历史周期证明了,不再赘述。

总之,在美联储加息趋势走强和中美利差收窄的大背景下,今年的经济极有可能出现失业率攀升、通胀(温和)上涨、股市剧烈波动、经济增长出现阻碍等诸多困难。

一场以人民币和美元博弈为中轴,华尔街和大A、鹰酱和兔子的激烈博弈,即将上演。

我相信,靠着国内强大的实体制造业和规模庞大的外汇储备,我们一定会扛住这一波“美元加息、中美利差收窄”的强大吸引力,做到不被美国收割。但同时也不应该掉以轻心,应该未雨绸缪,努力做到将损失和波动,减小到最小。