关于信用卡分期,我们前期的文章中提到过很多次,建议大家如果不是特别需求还是谨慎申请,毕竟信用卡里的钱也是要一分不差的还给银行的。今天我们总结一下信用卡分期的三个少为人知的知识,希望大家有所启发。

免息并不等于免费

很多卡友会经常收到信用卡分期的”免息“短信,一听到免息,很多人就以为是不要钱,免费提供的分期服务。事实真是这样吗?免息并不免手续费,银行为了宣传,”免息“叫得特别响亮,而手续费却遮遮掩掩。在收到银行的分期促销信息之后,我们一定要电话问清楚手续费的相关情况。

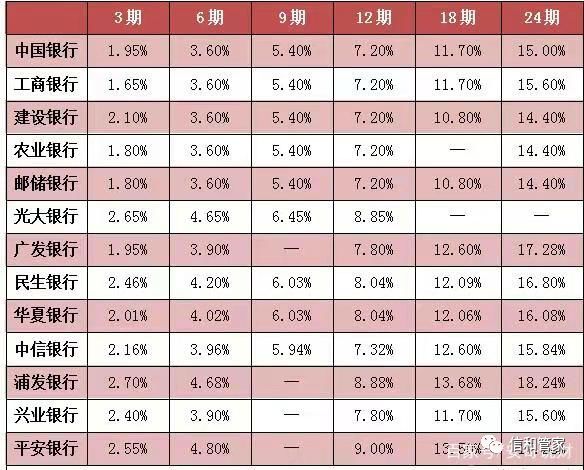

分期手续费并没有想象中那么低

在分期中,信用卡的手续费一般以年费率计算,分期期数越多,费率越高。下图中,虽然看似标榜的年化率从1%-18并不高。

可我们通过详细的计算之后,真实年利化率竟然达到了2%-33%左右,如此一来你还觉得分期划算吗。

很多朋友弄不清楚这其中的门道,感觉分个6期好像比余额宝的收益还低,于是就想直接分期,顺便想从货币基金中撸点羊毛。如果你这样想那就大错特错了,行动前,一定要弄清楚隐藏的真实利率。

提前还款并不能得到实惠

很多朋友分期后,当手上有了闲钱就想着去提前还款。可这里我们要清楚的是,提前还款并不能为你降低手续费的支出。一般情况下,手续费都是分期支付的,一旦选择分期,不管你是提前还款还是正常还款,剩余手续费大部分银行都是照收不误的。所以,如果你已经分期,并且暂时有闲钱,那就把钱拿去干点别的吧。

综上所述,信用卡分期并非我们想象中的一种处理账单的方式,情非得已,还是少用吧。另外,有的银行为了做促销,会降低信用卡的分期费率,如果不知道真实费率,这里我们也给大家介绍一个非常方便的工具:信用卡分期实际年化利率计算器。这款工具简单明了,只需填上分期金额,期数,月费率或者年利化率就可以得出真实的费率。