admin

1116

经常有网友问我,为什么银行热衷于推广信用卡?那么多人使用信用卡TX,始终没被银行处理为什么?

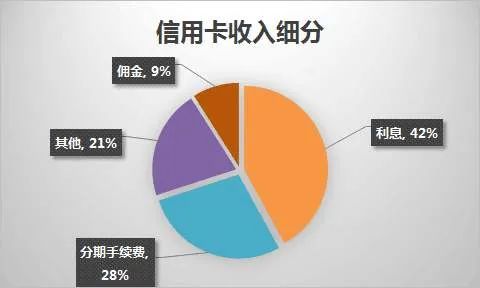

分期会带来高额的利息收入,这也是银行经常频繁电话让你分期的原因,无利不起早,那么多小妹打电话,不要钱啊。这个费率,很有隐蔽性,我们经常听到的就是,月利率0.66%,0.7%等。你自己一算,觉得不高啊,年化直接乘以12,也就7-8%左右,但实际情况是,往往会翻一倍。信用卡分期利率0.66%,数学公式告诉你,再乘以22就对了

这一点,可能有些朋友不太了解。今天给大普及下,我们去商场消费,刷卡时,每一笔刷卡银行都有钱挣。比如,你刷信用卡消费1万元,你自己确实付了1万元。但是商家并没有收到1万,商家收到多少呢?如果按照银行标准费率0.6%计算,刷1万信用卡,手续费60块,就是这个商家只能收到9940元。这就是近年来,大笔消费时,很多商家(比如房子、车子等大额消费)拒绝你使用信用卡,或者让你额外付手续费的原因。2016年96费率前,刷信用卡,是可以封顶的。比如一笔刷信用卡5万,手续费才26块,这就很低了。导致很多人,T信用卡放余额宝里理财,都非常划算。那个利润就相对较低,银行风控也就非常紧。自从2016年96费改以后,取消信用卡刷卡封顶,这个利润一下就高了起来,因此银行推荐客户使用信用卡的愿望,就变得更强了。

其他还有一些费用,比如信用卡年费、取现手续费等。如果欠款逾期了,还有滞纳金罚息等,这些费用算起来,都不少。我们都知道,这个银行的利润表,分为表外和表内。表内利润是要按要求上交国家的,而表外就不一样了,银行可以自己处理。而信用卡分期或者刷卡手续费等收入,就是其中重要的一项,这个收入是可以自由分配的。除了利用信用卡获取利润以后,信用卡还是银行其他拓展业务的一个推手。比如近年来,大力发展消费金融。传统的金融公司,从头开始,因为没有基础数据的支撑,就比银行差远了。银行利用已经的数据基础,在信用卡上延伸了很多业务,比如伴随着信用卡的各种消费贷款,申请方便,很多手续都不用办,信用卡上直接给你授权一笔额度,这种方式受到了很多卡友的欢迎。另一个,很多银行还开发了自己的网上商城,通过信用卡购物,拓展网商业务,都取得了丰厚的利润。

司马迁老爷子早就说过,天下熙熙,皆为利来,天下攘攘,皆为利往。无利不起早,做为一个盈利机构,信用卡既然可以产生如此多的利润,那肯定要大力推广了。但是小编在此提醒大家,消费要有度,一定要量入为出。如果掉入消费陷阱里,最后弄一身债,甚至逾期还坏了征信,那就得不偿失了。