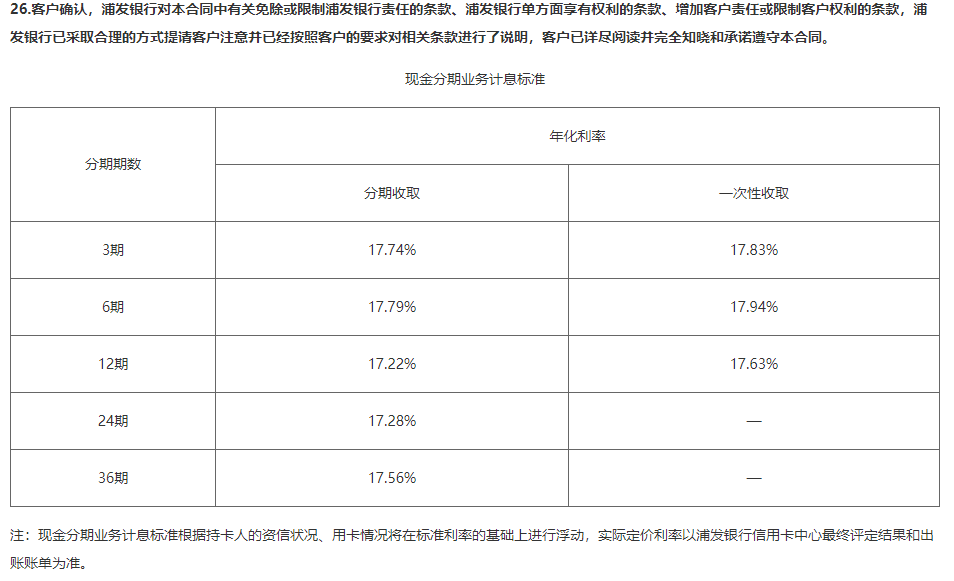

今天,浦发最新公告对《现金分期业务合同》进行修改。

修改的内容没引起我的注意,倒是现金分期的年化利率吸引了我。

中国利率水平近10年整体是下降的趋势,但商业银行的信用卡利率水平基本保持不变。

这大概也揭示了为啥各银行发疯似的发卡。

信用卡现金分期和账单分期,是银行在利差上仅存的“暴利”产品。

不管是公司贷款、个人贷款,甚至国有大行的信用贷,都做不出如此暴利。

我国商业银行的利率定价一般使用

基准利率+ 借款者的违约风险溢价 + 长期贷款的期限风险溢价

在基准利率下行的情况下,商业银行信用卡业务十年如一日的高利率只能说明:

后面两者最起码有一个是在攀升的

进而推断出的是:信用卡真实违约率和不良率越来越高。

现金分期本质上也是信用贷,像工行的融e借,与信用卡额度高度关联,本质上就是现金分期,但利率就低的令人难以理解。

到底是浦发这样的股份制银行在追求利润率方面过于贪婪,还是国有大行在搞慈善,这是个迷~