admin

1536

大家好,我是飞飞。这是发生在我身上的真事,信用卡被扣600多块,一通电话就全要回来了。办信用卡之前,我用的都是花呗。因为学生时代只能接触到花呗,工作之后也懒得去改,自然而然就接着用花呗。花呗的还款日是每月9日,到期就得还,而我每月10日才发工资,还款日总比我发工资的时间早一天。有时候我确实没钱还,为了补这一天的窟窿,不得不花呗分期,或者借呗借钱,都要付利息。

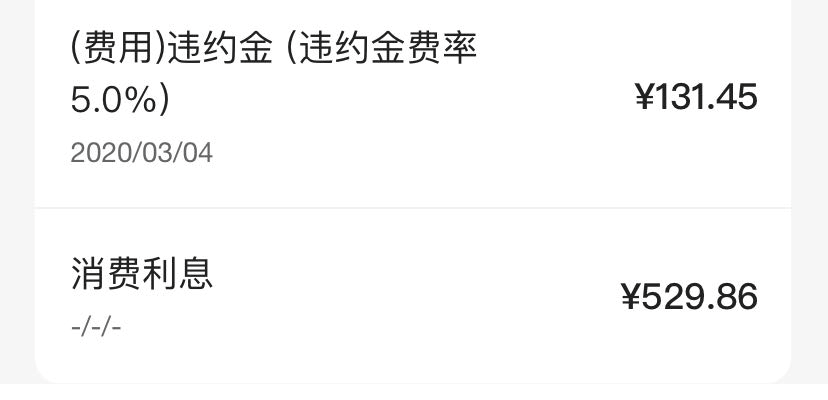

大多数公司都是10日或10日以后发工资,花呗还款日刚好卡9日,就是让你差一天。(现在还款日可以调了,使用花呗1年以上可以申请)所以我就去办了信用卡。信用卡的好处在于免息期长,账单出来以后,都有十几二十天的缓冲时间,这就避免了我的尴尬。办完信用卡后,我把它绑定了微信和支付宝,日常消费都从信用卡走账。然而,上个月还款的时候我去发现,账单中突然多了两项:违约金和消费利息,一共600多,吓我一跳。我不明白怎么回事,就赶紧打客服电话。客服小姐姐说我还款逾期了,要加收利息和滞纳金。我这才想起来,上上个月还款的时候,银行给我发了消息,我当时在忙,就没有立即还款,隔了几天才想起这件事,已经逾期两天了。虽然给家里买了个大件,信用卡刷了25000多,但我只逾期了两天,收我500多块的利息也太多了,换算下来年利率绝对超过100%了。客服小姐姐解释说:逾期账单不是按逾期天数计算利息的,而是按入账时间计算的。假如3月1日支出1000元,4月20日为还款日,4月22日才还款。这笔1000元的支出,计算的不是2天的利息,而是53天的利息(3月1日-4月22日)。

你是不是也觉得这个计息方式不合理,我当时就是这么想的。谁让自己没有绑定自动还款,又没按时还款呢,自认倒霉吧。我就吐槽说,之前办了信用卡,只逾期了2天,就被收了600多块的利息和违约金。关哥表示很震惊:你完全可以要回来呀!逾期两三天,只要好好跟银行说,一般都能通融,这是常识。紧接着我就给银行打了电话,说我一直按时还款,只是这次不小心忘了,发现后就立马还上了,并不是故意逾期不还,能不能把我这个逾期记录撤销。客服小姐姐果然改口了,说这次可以帮我申请撤销记录,但每年只有一次机会,下次再逾期就不能撤销了。知识果然就是money,如果不是关哥提醒,这600块铁定要不回来。如果你晓之以情,动之以理,客服仍然不松口,那就来点硬的:我之前用XX银行的信用卡,同样的情况,人家都把钱退给我了,如果你们不退,那我就不用你们信用卡了。

关哥在银行工作多年,按她的说法,现在银行竞争压力大,日子并不好过,好不容易获取一个客户,不会这么轻易放走的。信用卡退钱这事,对银行业内人士,就是常识中的常识,根本不值一提;隔行如隔山,互联网技术再发达,行业与行业之间的信息不对称也会一直存在。所以呀,善待周边不同行业的朋友,他的一句话,可能就会让你少走很多弯路。现在社会的规则总是奖励那些「爱闹」的人,你好好说话,他就是不给你解决,一投诉一曝光,态度180度大转弯。所以,遇到不平事,一定要努力争取,该举报就举报,该投诉就投诉,不要怕麻烦。当然,争取不是无理取闹,该争的争,不该争的不要瞎起哄。客服小姐姐工作也不容易,每一份职业都应该得到尊重。1、信用卡一定要绑定自动还款,忘一次钱能要回来,再忘恐怕就要不回来了;2、绑定还款的银行卡,钱要足够。虽然按时还款,但没有全还,一样要扣利息,而且是全额罚息。比如5050块的账单,自动还款5000,剩50块没还。很多银行都是对5050块征收利息,而不是50块钱。3、能不分期还就不要分期,分期日利率0.05%看似很低,但乘以365换算成年利率就是18.25%,都快赶上高利贷了。4、也不要轻易选择最低还款,一来,没还款的部分也是18.25%的利率,利息很高;二来,很容易养成不好的消费习惯,导致消费过度无力还款,甚至沦为卡奴。5、能刷卡就不要取现,刷卡有免息期,取现没有。从取出钱的那一刻,每天都会计算利息,同样是年息18.25%,真的很高。6、临时额度一定要看清。很多临时都是不免息的,一定要问清楚再进行操作。说了这么多信用卡的坑,并不是想阻止大家办卡,而是想给大家提个醒,不要掉坑。我很建议每个人都去办一张信用卡,慢慢养卡,把额度升上去。一张大额的信用卡,不仅能在关键时刻解燃眉之急,还能在银行系统为你增信,贷款、签证都会比没有信用卡的人更容易。信用社会没张信用卡怎么行。大家有什么使用信用卡的奇葩经历或者小窍门,留言分享一下呗。