李某迟还了招行信用卡5600元,结果银行收了近1200元的利息,经询问得知,银行是依据他账单全额7.6万元计息的。

类似的情况不在少数,有不少持卡人在各类平台反映,受疫情影响不能全额还信用卡的话,能否不要按照账单全额计息?

迟还5600元利息近1200元?

据李某在某投诉平台的描述:自己招行信用卡1月账单忘记还款5600元,发现后及时还了,但在2月账单里发现循环利息1196元。

经问询得知,利息是按照账单全额7.6万元来算。

李某表示,愿意承担逾期5600元的利息,但不能承担7.6万元的循环利息。

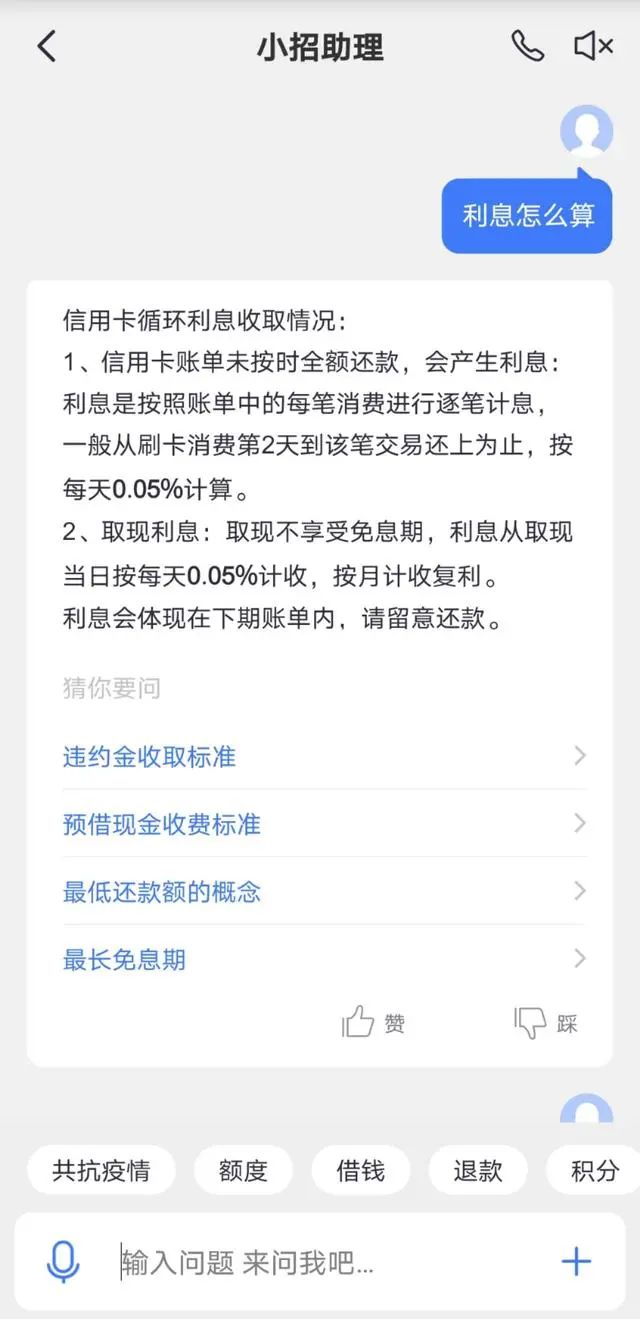

据招行信用卡App“掌上生活”介绍,信用卡账单未按时全额还款,会产生利息,利息是按照账单中的每笔消费进行逐笔计息,一般从刷卡消费第2天到该笔交易还上为止,按每天0.05%计算。

客服介绍,计息确实是按照账单全部金额为基数,具体来看还分时间段:假设当期账单共消费1000元,先还了300元,从消费第2天到还上300元这段时间,按照全额账单每天万分之五计息;

后半段至还清全部账单,按700元(即1000元-300元)每天万分之五计息。

其他银行

李某的遭遇并非孤例,有不少持卡人在各类平台反映,受疫情影响不能全额还信用卡的话,能否不要按照账单全额计息?

工行、农行、中行、建行、招行、浦发、中信、兴业、光大、民生、华夏、广发这12家银行中,仅工行的牡丹贷记卡采用未清偿部分计息方法,其他银行均执行全额计息。

信用卡业资深分析师董峥也向记者表示,只有工行少量的卡是按未还部分计息,其他银行都是全额计息。

“全额计息”指如果信用卡持有人未能在发卡行规定的还款期限内还清所有欠款,不论已还金额有多少,发卡银行都将按照当期账单全部欠款金额计算利息,普遍是每日万分之五,按月计收复利,但不计入征信;

如果最低还款额也未达到,还将对其未还部分收5%的违约金,并计入征信。

计息与免息使用是“对等关系”

当前,不少银行对受疫情影响暂时失去收入来源的客户,提出延长信用卡还款期、免收违约金、提供征信保护等措施。

应注意的是,多家银行客服人员表示,如果选择“最低还款”,也属于没有在还款期限内还清所有欠款,会按照上述方式计息。

对于是否打破“全额计息”,近年业界讨论不断。最高人民法院在2018年6月发布的《关于审理银行卡民事纠纷案件若干问题》的征求意见稿中提出过两种解决方案,其一就是推翻“全额计息”条款,采用部分计息方式。

目前执行的一年内(含一年)短期贷款基准利率为4.35%,乘以4倍为17.4%。部分银行在计算示例中称,透支利率上限为日利率万分之五(年化利率约为18.25%,受每月天数不同及还款情况不同等因素的影响,实际年化利率可能存在差异),下限为日利率万分之五的0.7倍。具体适用利率根据持卡人资信情况、用卡情况等因素确定或调整。

《民法总则》第一百八十条规定:“因不可抗力不能履行民事义务的,不承担民事责任。法律另有规定的,依照其规定。” 律师表示,一般认为,新冠疫情影响属于不可抗力事件,若领卡人确实是因疫情影响难以及时还款的,可以根据合同法第一百一十七条之规定,主张部分或全部免除在此期间的违约责任。