大家好,关于信用卡临时额度到底能不能用这个问题,一直困扰着诸多卡友,卡圈内也是众说纷纭,尚无定论。

其实,立凝觉得有临时是好事,因为我们的消费账单,用卡情况良好,得到了银行的认可,也意味着固定额度不远了。

但是,每家银行都有自己的“潜规则”,我们应当结合各家银行的喜好与规则决定是否使用,避免触碰某些银行的红线,导致提升固定遥遥无期。

在每家银行具体解析之前,我们先来了解一下信用卡临时额度的一些小常识,方便我们更好的决定是否使用临时额度。

关于信用卡临时额度的一些常识问题:

1、信用卡临时额度有时间期限,除招行外,大部分银行信用卡临时额度不参与最低还款和分期;

2、临时额度到期后,可以不用立马结清,可以跟着消费账单,最后还款日还清就可以,如果临时额度较大,须谨慎使用,避免还不上的情况发生;

3、当我们的信用卡可用额度为负时,有可能是临时额度到期或者信用卡超限;

4、提临时部分银行会上征信并体现在信用卡额度上,临时额度较大,就会造成授信额度暴增,影响他行信用卡提额,但对以卡办卡有促进作用;

5、临时额度使用率看个人需求,如果为了提额,使用50%左右就可以,不要申请了不用,也不要全部用完;

6、不管是APP、公众号,还是客服申请临时额度,都会查征信,就算不成功也会有贷后管理显示。

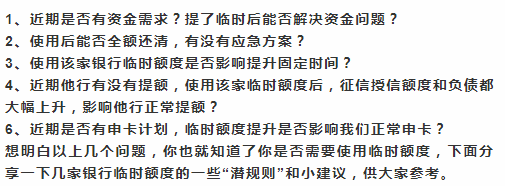

使用临时额度前先弄懂这几个问题:

大部分银行的临时额度,都比较好出,只要保持多元化消费,小额多笔,每月使用额度在50%-80%,一般2、3个月就可以出临时(如果有条件来个外币消费,就更nice了)。到底用不用还要取决你的个人需求,包含以下几个方面:

关于临时额度的建议及一些银行“潜规则”

1、如果我们“菜卡”较多,建议使用临时额度,借助临时额度以卡办卡,获取更高额度卡片,注销小额卡片;

2、在不影响提固定额度的情况,有临时额度尽量使用,向银行展示你的消费能力,以便加速固定的提升,但是同时也要注意征信的负担,以免授信过高。

3、临时和固定同时出现,记得:先提固定再提临时!

4、提额较慢或者几乎很难提额的银行,即使给临时额度也不要去用,直接放弃,释放授信给其他银行提额留足空间,否则即使给你固定,也会因为授信过高妨碍,导致提固定失败。

5、买房申请房贷之前临时额度一定不要使用,先降低负债,以便房贷顺利批贷。

6、平安,临时额度到期有很大几乎部分或者全部转固定,有时候需要致电客服申请。

7、交通,临时额度使用期间,取消临时额度,有几率提固定额度。

8、建行的大山白,浦发的AE白,加上临时额度如果大于8w和10w,也是可以尝试去申请的。

9、兴业,一般先有临时才会有固定,可以在有临时额度的时候申请固定,如果没有固定,建议使用临时,等临时到期,再看是否可以提固定。

10、招商,临时额度不影响固定额度提升,但是招商的临时额度切记不要经常延期,否则无限延期,影响提固定。

11、农业、建设,临时额度影响固定额度的提升,不建议使用。

12、中信,使用两次临时额度有几率提升一次固定额度。

看完本文,关于临时额度该不该用的话题相信你已经清楚,今天分享的内容也到此结束感谢您的阅读与分享。