admin

2207

零开,即不存一分钱,就办下有门槛(一般要求资产达标)的理财卡高端储蓄卡。

90%的零开都是没有实际意义的。少数理财卡自带一些贵宾权益(可能需要资产达标),仅此而已。只有10%的理财卡对于办理信用卡有至关重要的作用,而拿到卡只是开始,后面有很多门道。很多人热衷零开理财卡,但是他们不清楚为什么。好像别人都这样做,成功了还会收获掌声和喝彩,所以他们也变成了集邮爱好者。

个人以为,0开并不是一件值得炫耀的事情,因为这个世界需要规则和秩序。再高端的储蓄卡,里面没有资产,也不过是一张好看的塑料而已。说白了,0开理财卡是与银行沟通的一个可有可无的步骤,办下与否并不重要,因为每个地区、网点的政策各有不同。重要的是沟通过程中获取一些用于办理信用卡的有效信息和资源。今天带来K计划新晋嘉宾——冒失的兔子的0开储蓄卡实测分享,他不仅活跃在办卡用卡的第一线,还有自己的独特见解。同步开放他的个人专栏,因为我太喜欢他的文章了。

这段时间尝试接触了几家银行的高端储蓄卡,多少也算有点成果,在此与大家分享,希望可以起到引玉之效。

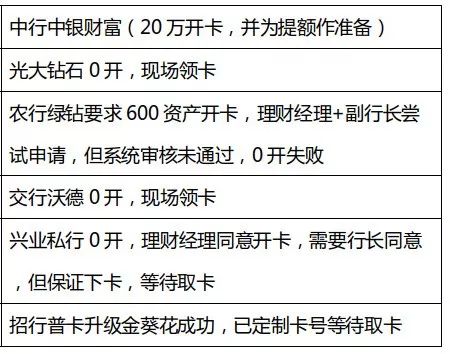

出门之先规划好了6家银行共11个网点,但实际上只去了前6家就完成预定目标。所以凡事做最坏的准备,做最好的努力,结果必然会超出你的预期。临行之前,我也简单构思了自己需要呈现给银行的人设,并斟酌了几句能够让对方建立良好印象以及增加信服力的话,这在后文会提到。中行开中银财富是最简单的,也是最难的。简单,因为准备了30万资金,说话自然也比较有底气;难,因为我本人语言沟通能力很差,再加上有点stagefright,导致社交一直是我的重大缺陷。但这种能力上的缺陷是必须要弥补的,所以也就借着银行练手。插一句题外话,我的语言障碍主要是因为心理因素,最严重的时候连和熟人打电话都会紧张,几分钟说不出一句话,以至于有段时间我疯狂的给各家银行客服打电话了解信用卡的活动细则,在此感谢他们不厌其烦的讲解。而现在我已经面对银行的理财经理和副行长都可以侃侃而谈了,自己的沟通障碍也解决了,算是玩卡的另一个收获吧。言归正传,中行谈的比较顺利,理财经理是个小姐姐,很痛快的开了中银财富,我也很痛快的当场转账20万,买了3个月的定期理财,并确认了后续的提额事宜。(卡妞注:中行010地区最高端的就是财富卡,门槛100万;当地钻石储蓄卡已经停发)来到光大银行,进门直接找理财经理,说明有x行的200万定期快到了,打算换家银行买理财,但以前从未接触过光大,这次经朋友推荐来看看。(敲重点:我只说来看看,这样说可能会让对方觉得你购买理财的意愿不是很强烈,但我更觉得会给对方一种你很自信的感觉。你有砖,就可以营造买方市场)和理财经理聊了一会,认真的看了理财产品后说收益也都差不多,并表明我在银行买理财首先看重服务态度,这点你们这比x行好很多,我比较满意;第二是权益,希望你给我介绍一下私行的权益。光大私行门槛名义上是600万,实际上100-600都可开卡,达标后会有相应权益(各家银行私行权益都差不多,无外乎医疗、生活、出行等),当然也可以直接开卡,只要你让理财经理相信你的资产和实力,他为了留住未来的潜在高净值客户,不会吝啬一张卡的。再者现在多数银行都是动态管理,如果资产不达标就算私行也是废卡,他们也不损失什么。(资产动态管理的原因之一就是0开蹭权益的泛滥,但这种政策的施行也变相降低了0开的难度,不得不说是一件很讽刺的事。)之后就水到渠成,也没有填表,理财经理直接帮忙取号,柜台取卡,智能机取动态令牌,改转账上限(这也是增加你个人信服力的一种方法,我就很直接的说日上限改到500万,不然用起来太麻烦),做风评,留名片,加微信,出门右转。(感谢K计划成员小鱼的分享)然后来到农行,进门找理财经理,经过一番友好而深入的交流,小姐姐很认可我,同时表示现在都是系统审核,开卡时必须有600万资产才能通过,不然会直接拒绝,但愿意帮忙试试。果然被拒,副行长再试,又被拒(这里要求她找领导再试的原因是想尝试系统被拒是否因为权限的原因)。最后只好遗憾的表示等他行理财到期后再转过来开卡。(卡妞注:010地区严格,此处对话其他“水区”人群,敢不敢来010试试?嘿嘿)思路完全按照之前的光大和农行。去交行时已经到中午,理财经理吃饭去了,和一位副行长聊了大约一个小时,言明他愿意帮忙开私行,但没600万资产分行审核通不过,建议先开沃德。这话我不确定真假,但我真的饿了,也就没再说什么。开普通卡、升级沃德(直接开沃德需要填表,比较麻烦),领了一张预制卡,拿动态令牌,留了电话和微信,出门走人。(此处是副行长拿了两张预制卡让我挑,说如果不满意可以自己定制,我表示先随便拿一张,等换私行卡的时候再定制也不迟,其实是卡号还不错)兴业的情况也是一样,只是最后开私行时理财经理表示需要找今天不在的行长申请, 但保证没问题。最后加微信走人,等待通知领卡。招行是最后一家,ZQDF提前做好,直接说要升级金葵花,这里有一个细节,招行前台员工拿着储蓄卡验证后说这是三方存管的股票,不能作为资产升级金葵花。我很肯定的和她说,我有一位(未来的)朋友就在招行做理财经理,他说可以升级。小姐姐二次请示了之后表示可以升级。进金葵花小屋先升级了金卡,再升级金葵花,定制卡号,出门走人,等待通知领卡。(感谢K计划的定制方案和耀哥的答疑)我尤其喜欢《三十六计》中的第七计“无中生有”,它的原文是“诳也,非诳也,实其所诳也。”这也是我在两次接触高端储蓄卡时的体会。

(一)所谓“诳”,意指建构人设。你可以把它直观的理解为欺骗、谎言、忽悠等贬义词,但在持卡人与银行的战场中,我更喜欢称它为“人设”。0开钻石、私行等高端储蓄卡的本质,是在没有任何资产凭证的情况下,通过语言让对方认为你有潜力成为本行的高净值客户。换言之,是你通过语言来帮助、引导对方主动塑造一个符合该银行认可的人设模型。具体来说,它应该至少包括以下三个方面:1.先声夺人,话语自信:简单来说就是你要知道自己的定位。作为可以拿出几百万理财的大客户,一般的银行柜员是不能处理这种情况的。所以到了银行直接找理财经理,不要与普通员工纠缠,除非她是漂亮的小姐姐。另外,穿着整洁得体即可,不要大金链子大金表,也不要穿貂,因为你不是卡妞。2.不经意间证明你的实力:比如我在0开光大和兴业私行的过程中,提到自己资金的配置,其中一条是除工行之外,我还在中行放了200万,虽然快到期了,但不方便把钱取出来。理财经理询问为什么,我解释说因为这是当初为了给“我读博时同宿舍的哥们帮忙加业绩才存进去的”。这里的关键点是:点到为止,该说清楚的清楚,该说模糊的模糊,话多不一定是好事。银行的理财经理都是人精,很容易在不断的言语试探中估摸出你真正的斤两。另一个可参考的做法是在光大取身份证的时候不小心把中银财富拿了出来,而在交行时又不小心把中银财富和光大钻石拿了出来。3.欲擒故纵:银行里充斥了社会中最现实的一种情境:有钱就是大爷,没钱就是孙子。而作为大爷,有脾气是很正常的。比如去兴业开私行的时候,理财经理表示没资产存入很难开卡,我当时的表现是:上一秒还是面带笑意的谈话,下一秒脸色冷了下来,说“既然你们兴业这么不重视客户,那我觉得也没必要再谈下去了,你忙吧,我走了”。(卡妞注:上次我也是这样,然后农行的小姐姐坚持要我等他们领导回来,还要加我微信,但我真的是有事……)

这种表现只会让理财经理觉得你确实有资产带来的底气,所以才会要求相应的服务。毕竟高净值客户是有限的,自己不维持,就会被竞争对手抢走。而普通人到银行去,大多是一种求人办事的心态,说话不自觉的就有点低人一等的意思。最后理财经理表示需要向行长申请,但保证没问题。假如你是另一种表现“我真的很想要这张卡,您就帮帮忙吧”的软弱和恳求的语气,肯定会是另一种结果。(二)所谓“非诳”,意指0开的必要性。0开并不是欺骗他人,对于没有财力真正办下一张高端储蓄卡的人来说,0开是一个非常好的方法和途径,也是最难的开端,因为你别无倚仗。但当你有了第一张高端储蓄卡之后,它就可以作为你财力的一个证明,而另一家银行是无法分辨你这张卡是否是0开的。假如你的言语足够打动对方,那么他给你开的第二张卡就会同时加入你资产证明的行列,以此类推,雪球会越滚越大。直到有一天,你可以理直气壮的对某行理财经理说,我在某某某某等几家银行都是私行客户,你家的私行有什么权益?

(三)“实其所诳”,意指不要被自己所欺骗。所谓的0开终究还是骗自己,你会告诉自己说只是想要一个diamond,或者想要一个好看且高端的卡面来装一装,但说到底你还是被自己的虚荣心给骗了,所以叫“实其所诳也”。毕竟,0开一时爽,但被几个理财经理隔三差五就催你存钱的感觉,可是一点都不爽。最后,当你记住了以上要点,并准备付诸实施时,还有一个更重要的东西是你必须知道的:对于0开的大部分持卡人来说,高端储蓄卡的很多权益都需要资产达标,这是我们无法做到的,在这种前提下,它们的存在意义和信用卡一样,只是我们的工具和途径,而不是我们的目的。在他行眼里无法分辨虚实的私行、钻石储蓄卡,只能作为你狐假虎威的面具,而不是你虎啸山林的底气;只能作为你短期的权宜之计,而非走向人生巅峰的捷径。所以,你可以花费时间去研究和学习所谓的方法和路子,但不要让方法和路子充满你的脑子。因为充满脑子的,应该是你的雄心壮志,你的精心筹划,以及你愈挫愈勇的执行力。