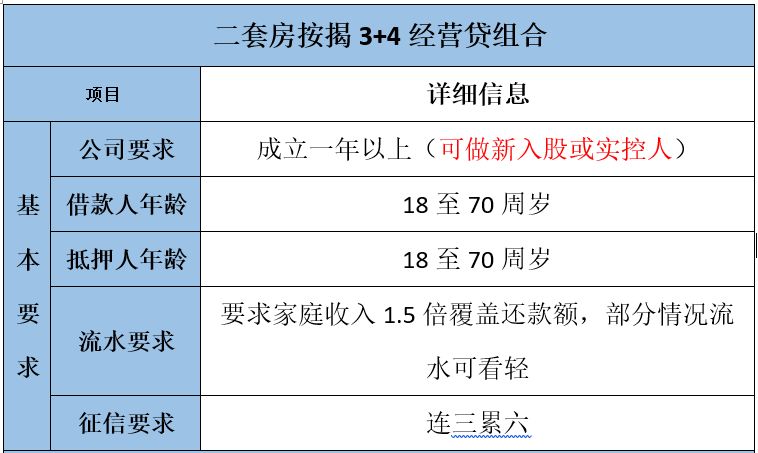

实际上二套房3+4这个产品已经存在很长时间了,只是不定期会收紧,由于近期有不少客户在问这块,所以呆呆今天就整理下关于二套房3+4的产品信息。

那么什么是3+4呢?所谓的3+4,就是二套房首付7成后,从银行申请3成的按揭贷款,同时申请4成的二次抵押贷款,按揭贷款批复时间最快2天,标准时间为一周左右,按揭贷款与抵押贷款下款时候大概间隔15天左右。

以下我们先来看看产品介绍:

产品亮点分析:

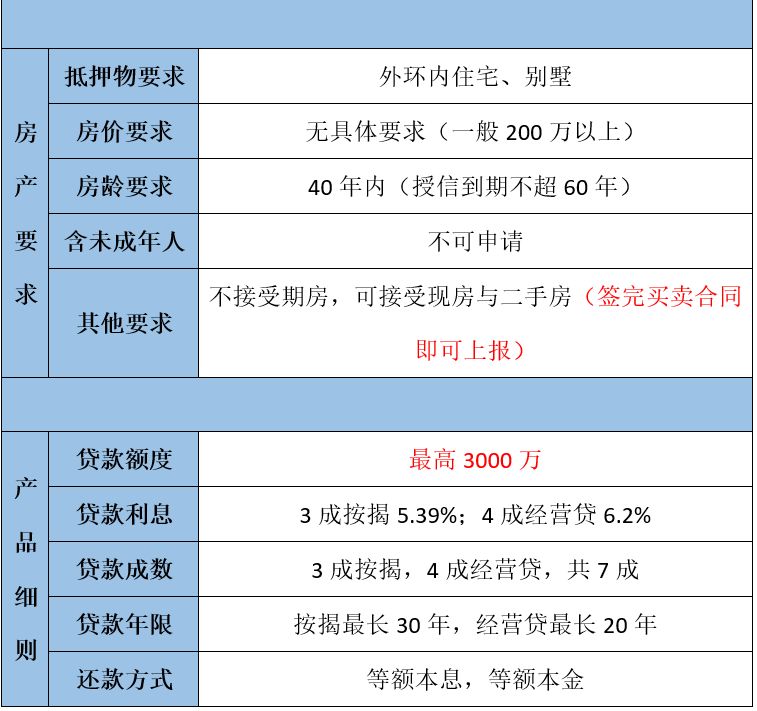

1、二套房最高可贷7成;

2、额度最高可至3000万;

3、房龄可做到40年,授信到期房龄不超60年;

4、外籍人士有大陆配偶可做;

5、可接受实际控制人(公司需满一年);

6、4成经营贷部分可放款至第三方个人账户;

产品风险点:

虽然二套房3+4组合贷款已有多个成功案例,不过由于购资金不足,一部分购房者可能会选用过桥资金用于首付款,如果4成部分没有批复,那整体的资金安排就会变得很紧张。本产品无替代品,所以在申请时也需要提前做好后续的备选方案。

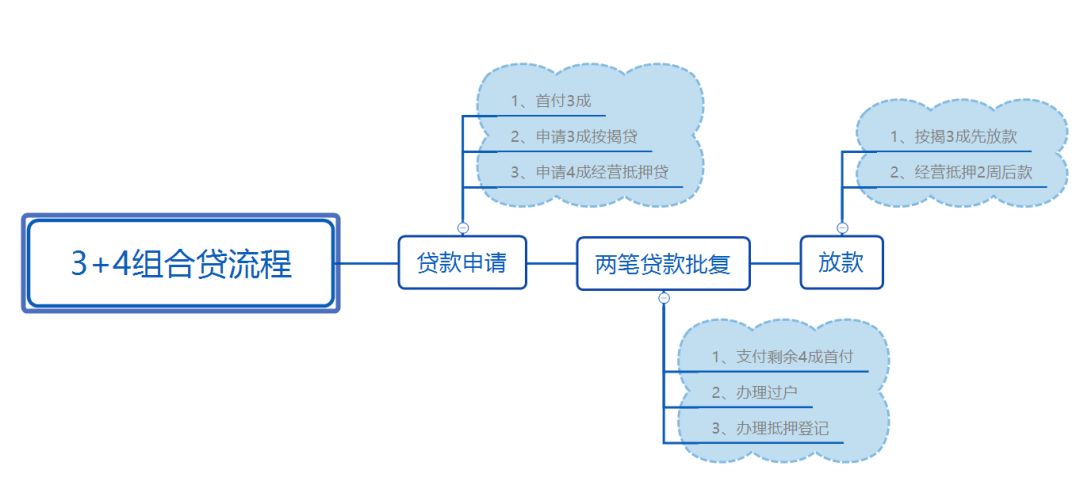

3+4的标准操作流程规划:

1、夫妻双方先拉好详细的征信报告与相关流水确定贷款可行性;

2、与卖家签订好买卖合同并且支付定金后即可到银行预审核;

3、预审通过后支付首付款30%首付款后开始正式递交审(需要与卖方确认首付比例与首付时间尽可能拉长);

4、审批通过后补足剩余4成首付后办理房产过户;

5、办理过户同时办理两笔抵押贷款(3成按揭与4成抵押) ;

6、办理完成后按揭贷款3成打入房东账户,2周左右4成抵押经营贷款,打入我方指定第三方账户。

流程图:

该产品在市场上有一定的竞争力,毕竟可申请二套房7成的产品并不多见,不过希望大家在申请此类贷款提前做好规划,最关键的就是有一年以上的企业,或者找到合适的一年以上企业作为实控企业。