今年不少银行都发力在房产抵押贷款相关产品上,之前发的出来了不少相关产品,目前多数客户在申请房产抵押贷款时,主要问题在于,无法找到适合自己的产品,早期有发布了一篇《当下房产抵押贷还款方式及优劣对比》有做过一些相关产品介绍,不过部分产品内容已有更新,以下呆呆就来整理下19年相关产品的要求及还款方式说明。

我们把抵押贷款大致分为几个类型:

1 | 长期贷款类 |

2 | 超低利息类 |

3 | 灵活还款类 |

4 | 机构小贷类 |

01

长期贷款类

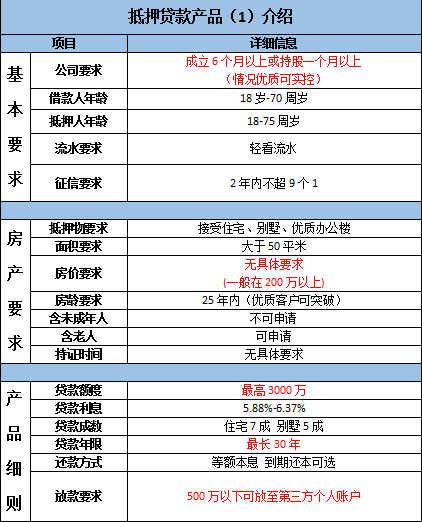

长期贷款类,呆呆选择的是贷款期限20年或20年以上贷款产品。

产品亮点分析:

1 | 该产品对于流水相对看轻; |

2 | 目前最高额度可到3000万,可申请的银行较少; |

3 | 部分外籍人士也可申请; |

4 | 可接受实际控制人; |

5 | 贷款款项可汇入第三方个人账户; |

6 | 最长可申请30年的等额还款(贷款期限20年平摊30年等额还款,到20年一次性结清剩余本金)。 |

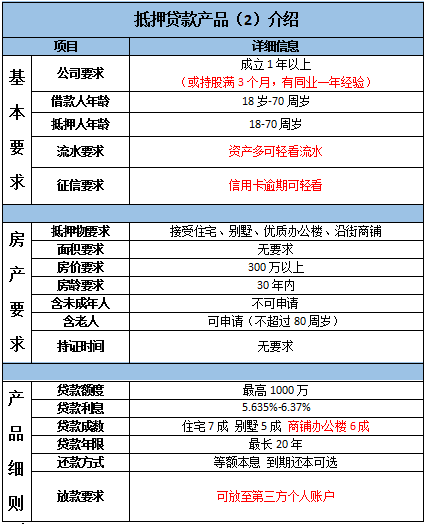

产品亮点分析:

1 | 接受实际控制人申请; |

2 | 信用卡类逾期记录看轻; |

3 | 资产多,可轻看流水; |

4 | 房产所有人最高可到80岁; |

5 | 贷款款项可汇入第三方个人账户; |

6 | 办公楼最高可申请到评估价格的60%(多数银行为50%)。 |

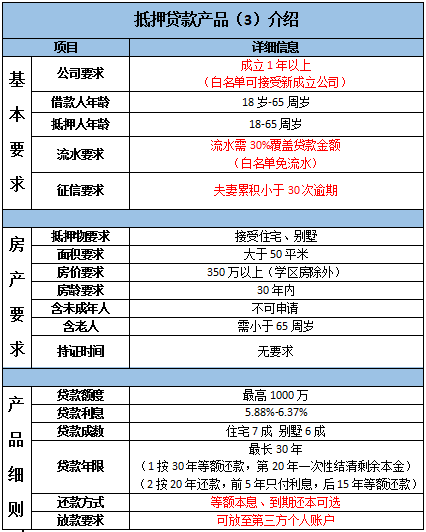

产品亮点分析:

1 | 白名单可接受新成立公司; |

2 | 最长可申请30年等额还款(按30年等额还款,第20年一次性结清剩余本金) |

3 | 可前5年只支付利息不还本; |

4 | 征信看轻、审批相对宽松; |

5 | 贷款款项可打入第三方个人账户。 |

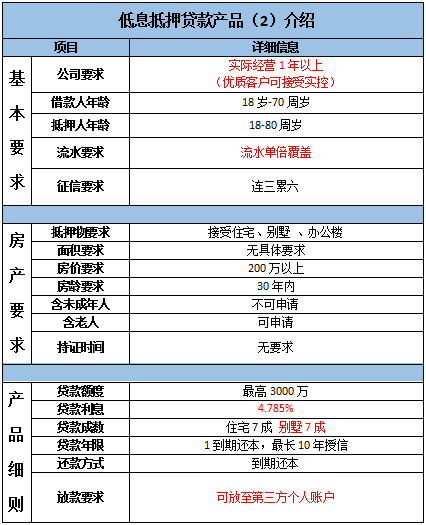

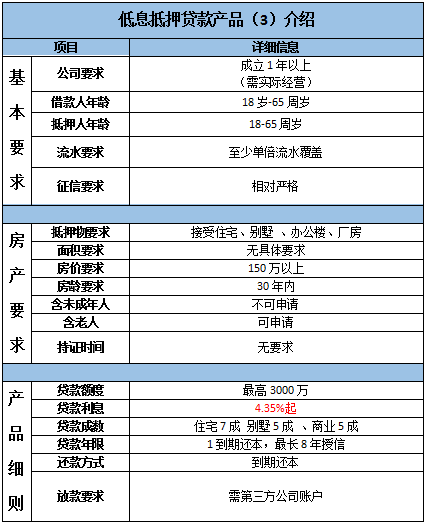

超低利息类

超低利息类,主要介绍前市场上较为常见的几款利息较低的产品。

产品亮点分析:

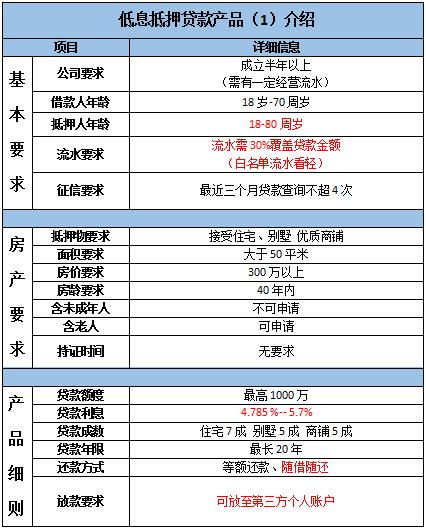

1 | 最低可申请4.785年利息; |

2 | 可接受40年内房产; |

3 | 贷款批复后按天计息,可随时支取; |

4 | 只需要30%流水覆盖贷款金额(优质白名单免流水); |

5 | 房产所有人最高可到80岁; |

6 | 可接受二次抵押贷款(一次抵押需为按揭) |

产品亮点分析:

1 | 可带民间机构抵押贷款批复; |

2 | 别墅最高可批7成(一般银行5成); |

3 | 最快当天可批复。 |

产品亮点分析:

1 | 特优客户最低利息为4.35,标准客户利息为4.785%; |

2 | 可接受二次抵押贷款(一次抵押需为按揭) |

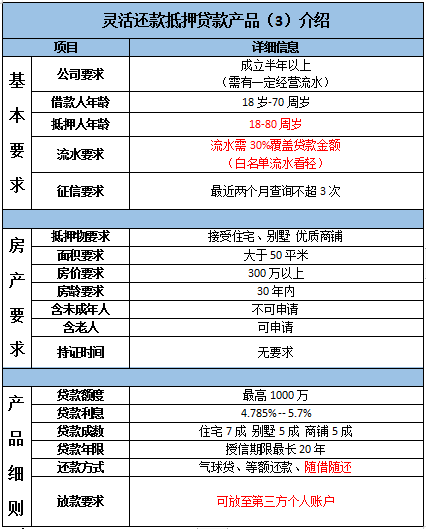

03

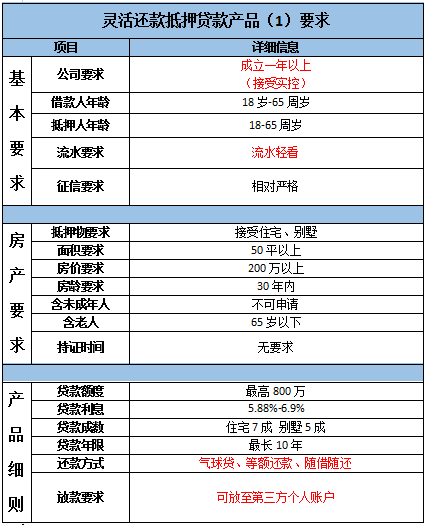

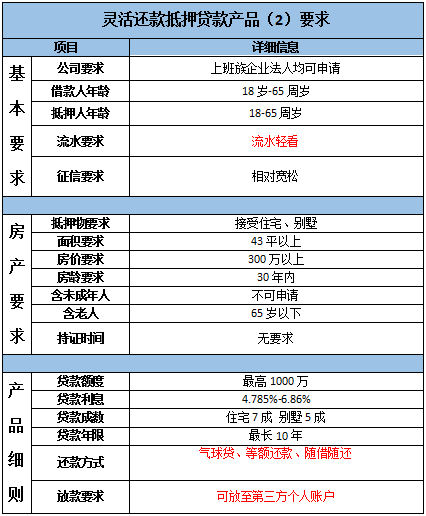

灵活还款类

产品亮点分析:

1 | 可接受实际控制人; |

2 | 可随借随还(多种方式可选); |

3 | 流水看轻; |

4 | 材料齐全两天可批复。 |

产品亮点分析:

1 | 可直接申请消费贷款,无需公司; |

2 | 流水看轻; |

3 | 贷款满1个月以上可随借随还。 |

产品亮点分析:

1 | 利息4.785%起; |

2 | 按照20年等额还款,每5年去归本一次,中途可随借随还; |

3 | 流水只需三分之一覆盖贷款本金,部分优质白名单可免流水; |

特殊类

04

特殊类主要针对一些在银行批复困难的客户、如征信不好、房产证上有未成年人、有诉讼执行案件、或者短期急周转、需要隐藏负债群体等等。这类群体一般银行较难批复,多数只能通过小额贷款公司、或者一些贷款机构申请。

1 | 贷款期限:6个月-5年 |

2 | 贷款利息:月利息0.9%-1.5%左右 |

3 | 贷款额度:最高为房产评估价格的70% |

4 | 下款时间:3-10天 |

这类贷款多数还涉及其他费用,如手续费、保证金、评估费、律师见证费或公证费等。整体下来费用真不低,如需申请此类贷款需要慎重考虑。

目前市场上的抵押贷款产品有很多,同一个产品在同一家银行,在不同支行的政策与喜好也有略微不同(呆呆平均每家合作银行至少需要寻找2家以上银行沟通政策),房产抵押贷款是细活,需提前做好规划,对自身情况做好充足分析后再选择合适的银行,不建议盲目申请。