admin

2140

这我有切身体会。几年前,我在保险公司做保全工作时就见过了太多这样的事情。保全工作是干啥呢,除了处理退保之外,最多的就是通知客户拒赔。从情感上,我很能理解他们的感受。买了保险却赔不了,放谁身上都不会好过。

据2019年上半年各保险公司的理赔数据,保险获赔率达97%,这意味着绝大部分人是可以获得赔付的。

但是呢,由于基数大,3%的人也不是少数。再加上媒体的选择性曝光,大家对保险理赔有不好的印象,也是在所难免。

拒赔的重灾区是医疗险,尤其是百万医疗险,其次是重疾险。意外险和和寿险的情况相对来说要好一些。

买保险被拒赔的原因无外乎“投保前未如实告知”、“达不到理赔标准”、与“等待期内出险不赔”这几个。

“我买保险,出事你不赔付,反过来还要说我骗了你?你这不是贼喊捉贼吗,还要脸吗?“

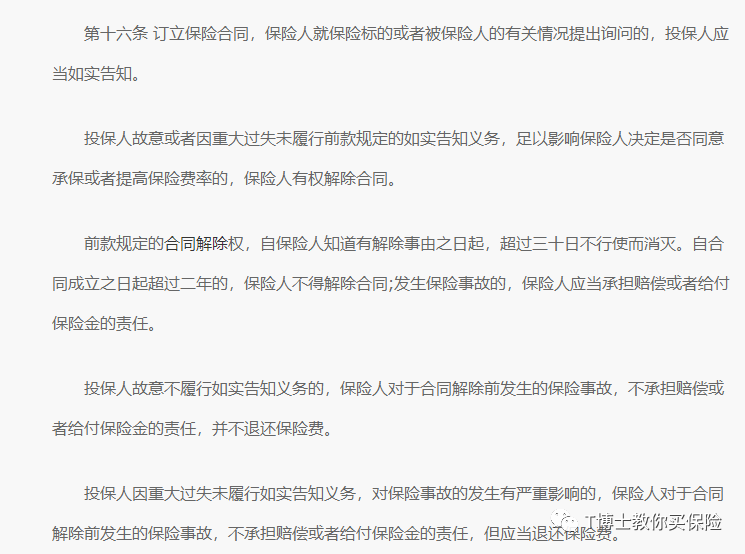

我们知道,保险是一种合同行为,如果缔约时存在欺骗行为,那合同自然是没有法律效力的。相信这一点大家都没有异议。

无论是故意还是无意未如实告知,保险公司均有权拒赔。

相信大家的疑问更多在于:“为什么说我骗了保险公司?”。

首先,故意隐瞒体况,这个不必多说,肯定是赔付不了的。

很多时候,这是因为保险公司眼中的健康与你眼中的健康,不太一样。

据统计,中国的乙肝病毒携带者有上亿人,绝大部分乙肝病毒携带者的身体情况与常人无异。

但是,对于许多医疗险和重疾险来说,乙肝病毒携带者却是不能标体承保的。

往大了说,这是“核保医学”与“临床医学”的差异,核保医学关注你未来的状态,临床医学则侧重于你现在的状态。简单点说,虽然身体有些小毛病不影响现在的身体健康,但是未来的健康状况有一定可能恶化。

就这里来说,虽然大部分携带者身体不会有问题,但是乙肝病毒携带者和肝区疾病发生率确实是呈正相关的。

保险产品定价是按普通人的疾病发生率来定的,如果其中混入携带者投保,那整个被保险人群体的疾病发生率势必会上升。

因为被保险人基数很大,赔付率细微的增加都会导致总体赔付额剧增,保险公司是承担不了这个风险的。

常见的体况中,除乙肝携带者外,像甲状腺结节、乳腺结节、良性息肉囊肿等,都是容易被忽略的体况。

不是说有这些体况就一定买不了保险,不同的产品健康告知不一样,投保前一定要仔细研读健康告知。实在不懂可以找专业的人咨询。

另外,除了健康告知,职业限制这一点也要注意。比如像大货车司机这样的4-6类职业,投保一些保险时也是会受限制的。02

以未如实告知为由拒赔的情况在医疗险中出现的比较多。而在重疾险中,更多的理赔纠纷来自于对赔付标准的争议上。

如果说不符合健告是“你觉得你没病,但保险公司觉得你有病“,

那生了病却没达到理赔标准就像是“你有病,但保险公司觉得你没病“。

其实,重疾险中25类重疾(占重疾险发病率95%以上)的赔付标准是由保险行业协会制定的,中国所有的保险公司都要执行这个标准。

另外,很多人误以为重疾险确诊即赔,并不是这样的。以重疾险中赔付争议很多的脑中风后遗症为例,就并不是确诊即赔。

之前我们有转过文章探讨过这个问题,有兴趣可以点击阅读。(行业解密:重疾险真的是“确诊即赔”吗?)

其实,针对25种重疾其中一些疾病赔付标准的争议,保险公司也对重疾险产品形态做了一定改进。

即通过轻症或者中症赔付来降低赔付标准。同样以高发的脑中风后遗症为例:

轻症中的轻微脑中风后遗症,相对来说赔付标准就要低得多。

因此建议,购买重疾险想要避免生病赔不了的尴尬,可以选择高发轻(中)症齐全,轻(中)症赔付额度高的重疾险。

比如,因酒驾、吸毒这些行为导致的保险事故,保险公司通常是不保的。

(2)被保险人故意自伤,故意犯罪以及抗拒依法采取的刑事强制措施。(8)战争、军事冲突、恐怖主义活动、暴乱或武装叛乱。(9)被保险人自本合同成立或最后复效之日起 2 年内自杀。

当然,不同保险的除外责任有差异,具体的要以保险合同为准。

保险的除外责任,主要还是为了限制违法的行为、不可抗力、高危运动等。

作为遵纪守法的好公民,还是不用担心被除外责任限制到的。

为了防止带病投保的情况发生,保险通常会设置一个等待期,等待期内出险是不予赔付的。

不同的险种等待期不同,重疾险的等待期通常是90/180天,医疗险通常是30天(高端医疗险一般没有等待期),寿险是90/180天,意外险一般是没有等待期限制的。

这其实很好理解,身体尚好时,少有人主动买保险。很多人身体不好时才会想到买保险。

核赔虽然能筛掉大部分带病投保的人,但难免会有漏网之鱼。等待期的设置其实就可以让逆选择的成本变高,毕竟少有人敢有病拖着不治是不是?

保险“这也不赔,那也不赔”是一句玩笑话。实际上,绝大部分人是可以获得赔付的。

保险公司之所以设置这些理赔门槛,主要还是为了防“小人“,即防止道德风险和逆选择。

说句大家不爱听的话,在某些方面,保险公司其实算是弱势群体。

甚至骗保都形成了产业链,当医院都掺和进了利益链条,如果核赔不严格,保险公司还如何鉴别谁真谁假呢?其实,没有哪家保险公司是靠卡理赔来赚钱的。从保险定价角度上来说,保险公司收上来的保费,除掉附加保费(手续费这些),绝大部分都是要赔出去的。

而保险公司赚取利润,是靠拿保费去投资(即所谓的利差)。对于保险公司来说,获得良好的声誉,从而扩大保费规模,进而获得更多的投资收益才是发展途径。

故意不赔付,对于保险公司来说,实在是有害无益,也毫无必要。

但是话说回来,想要避免被拒赔,投保前的健康告知一定要慎重。自己拿不准,应先咨询专业人士。切忌在没把握的情况下,就去核保,万一留下拒保记录,是会影响投保其它保险的。