广发无限钻石卡持续一个多月的热度也逐渐是落下了帷幕。从8月19日的首批权益流出,后面的剧情堪比大型连续剧,可以说是今年最跌宕起伏的套卡了。

简单回顾一下广发无限钻石卡事件。

19

2019-8

广发无限钻石卡相关资料流出

20

2019-8

广发无限钻石卡申请链接流出,因为此卡8月26号才开放,无数卡友趁乱“偷渡”,并成功下卡。

21

2019-8

流传链接被封,但依然可以修改参数的方法继续申请。同一天,官方详情页正式公布,权益、年费等细则披露,跟此前的内容有出入。

22

2019-8

广发修改免年费细则,默认前两天申卡有效,同时VISA无限级别降级为VISA御玺卡。

26

2019-8

广发上午官宣无限钻石卡发布,开放网申链接。下午银联直接不承认广发钻石卡级别,降级为白金卡(甚至还不如)

28

2019-8

广发宣布此为钻石级别,并修改年费规则,只说visa可免,银联钻石卡的8000年费只字未提。

时间线回到现在,这张卡经历了废行的各种骚操作后,又回到了大家都想问的那个问题,到底值不值得去申这套卡呢?

现在连续剧“暂时”完结,根据已知情报,猫姐给大家整理了以下关于这张卡的申卡利弊,大家理性看卡!

广发无限钻石套卡

年费

银联钻石卡:8000元/年

visa钻石卡:8000元/年

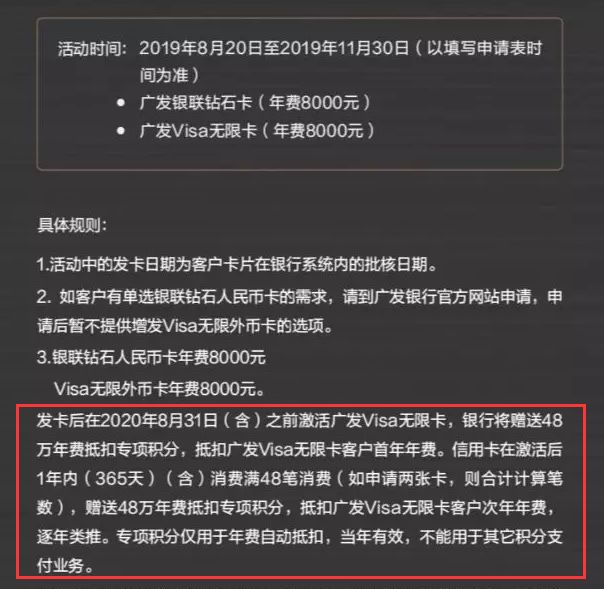

减免规则

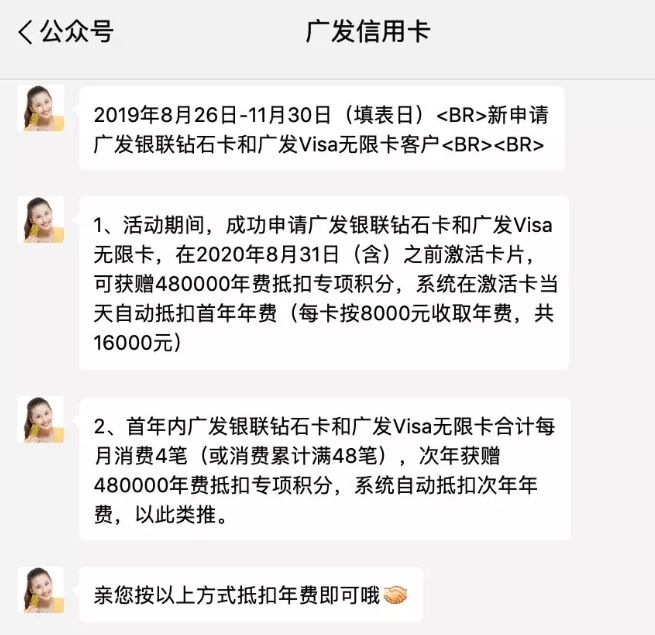

2019年8月20日-2019年11月30日期间申请(以填表时间为准),在2020年8月31日之前激活,可获赠48万年费抵扣专享积分免首年年费。

当年每月消费满4笔或累计消费满48笔,免次年年费

在官网上,基本都只告知了visa卡内含减免,但未提银联卡,所以很多人都以为这是广发反薅了玩家8000。

实际上,咨询广发客服可以确认,48万年费专享积分抵扣的是银联+visa套卡的16000元年费,其次是48笔抵扣次年两张卡的年费。

等于是开卡前两年都是免年费的!所以因为怕被反薅没敢申卡的可以放心了~

权益

作为顶级卡,免年费固然是福利,但玩卡更多关注的还是它的核心权益。

这张卡的权益,则是由广发+银联钻石+visa无限三方组成。

广发权益

无限次广发机场、高铁自营贵宾厅

本人可以无限次免费进入,带人收费或扣龙腾点数(机场1点,高铁0.5点)

龙腾礼遇

获赠1次(1点)/年龙腾机场贵宾礼遇及2次(1点)/年龙腾高铁贵宾礼遇

如不进入休息室,可选择在机场或高铁吃饭,龙腾合作餐厅提供的套餐(机场1点,高铁0.5点)/每次。

龙腾点数只限本人使用,不可带人进入,如需带人,则以150元/人计算。

多倍积分

境内线下刷卡、支付宝、微信2倍积分,境外刷卡3倍积分,刷卡次月到账。(其中含基础1倍+奖励倍数积分)

每张卡每月获赠的积分上限为20万分,两张卡合计最高获赠40万分。

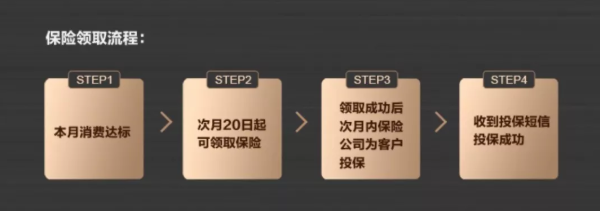

2000万旅行意外险

2019年11月30日前,使用银联钻石人民币卡当月商旅类消费单笔达500元人民币及以上,有机会领取最高保额为人民币2000万元的旅行意外险。

积分兑换里程

每自然年25:1兑换东航、国航、南航、海航、亚万里程,上限3万/年

广发的权益基本里,最大的亮点就是那个无限次的机场CIP了,高铁的话一般臻尚白用的会比较多,但这张卡最大的弊端还是不能带人。

当然,多倍积分可以算是一个小亮点,算境外3倍加持,兑换里程可以这算成8.3:1。可如果你已经有商旅白或者是DIY卡指定3倍的,这卡的多倍意义就是作为补充了。

银联钻石卡权益

前段时间关于这张卡是水钻还是真钻,基本都集中在银联权益上,到底是算银联白金还是银联钻石。

使用银联权益需要先绑定,才可查看完整权益。

绑定路径:“中国银联95516”微信公众号上-底部菜单栏“惠”-高端卡礼遇-我的礼遇-填写卡号

随着绝大多数“偷渡”成功的人下卡,基本上银联钻石的权益都是齐全的,包括接送机、马术、游泳等权益都有。

主要常用的比如说:

银联钻石卡的权益有一些商旅类的其实是和银行本身的权益重叠,而像是接送机、游泳健身、迪士尼这种的附加权益都是不错的。

但别高兴的太早,银联权益大家都懂,全靠抢。

像是接送机每天80个名额、马术仅限北上广每天30名额、游泳健身仅限北上广每天150个名额。对于普通玩卡者而言,抢到的难度着实不小。

visa无限卡权益

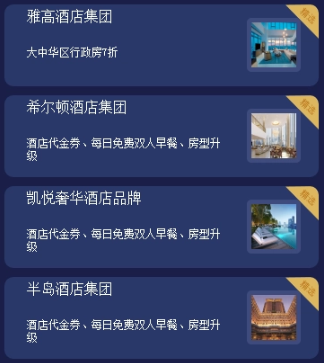

说完了国内的银联,针对境外的visa无限卡,权益基本也都是涉及境外礼遇。

高星级酒店健身

预定前12个月通过该卡消费未满1000美元的享每月1次健身权益,达到1000美元的享每月8次健身权益。

15GB全球高速流量卡

国际连锁酒店住三付二及各类折扣

匹配高星酒店VIP会籍,无需入住,直接升级

匹配七家航空公司金卡,“一飞升金”

航司金卡可以享受优先值机、优先登记、升舱等服务。

除了“吉祥航空”可以直接以Visa无限卡匹配航司金卡外,其他都有一定的达成条件。具体航空对应要求不同,可以在公众号“Visa高端卡尊享服务”查看。

visa卡的这些境外权益唯一有一个要求,开卡12个月内需要有一笔visa境外消费。基本上像是palpal或者亚马逊,在国内也能刷,问题不大。

visa卡的权益主要还是看个人是否刚需,经常需要国外跑的,有比较多境外消费的机会的,配合卡本身境外3倍积分,肯定还是很合适的。

申卡

虽然是两大卡组织中的顶级卡,但是办卡门槛真的很低。加上近期广发的大力推广,甚至连地推摊子都能直接填表申卡了。

所以申卡这里分为两种:

网申办卡

这张卡网申的人很多,但建议如果已经持广发2万额度以上的卡再去网申,因为这张卡的开卡额度就是2万以上。

其次,广发有意拉拢持有其他行高端白金卡的持卡人,所以如果持有他行白金卡级别,是可以有加分的。

最后,刚性资质问题,如学历、工作、征信、资产等等,这个道理大家都懂。

线下申卡

有人问广发新户是否可以申请,这里就建议直接走线下。从各大论坛试水的消息,有吃瓜群众跟风网申最后被降级下卡,下了张DIY,额度根本不能看。

而且,如果降级下卡,意味着短时间内想要再去申请这套卡,几乎是不可能的事情了。

所以,如果是新户申请,建议还是找线下网点,填表提交资质,帮助下卡。

猫

姐

说

看完跌宕起伏的连续剧,总得来说,虽然不怕反薅,但猫姐个人申这张卡的概率不大。

一来这张卡的幺蛾子败完了不少人的好感,二来这张卡真正好的权益都必须靠抢,随机不确定性大。

明显银联和visa的组织权益大于银行本身权益,但主要针对的用户还是在于境外刚性需求量大的。

但像是没有太多出境需求,或是身边的持卡权益和这张卡重叠的,实在是没必要为了免两年年费硬要碰瓷这张卡。

理性看待自身的用卡需求,持卡配比,盲目随大流不是一件好事。