今年以来国家一直大力提倡建立个人养老金账户制度,发展壮大养老第三支柱。

可问题是:个人养老初步阶段,没产品可选啊!

这不,首批养老理财产品来了——

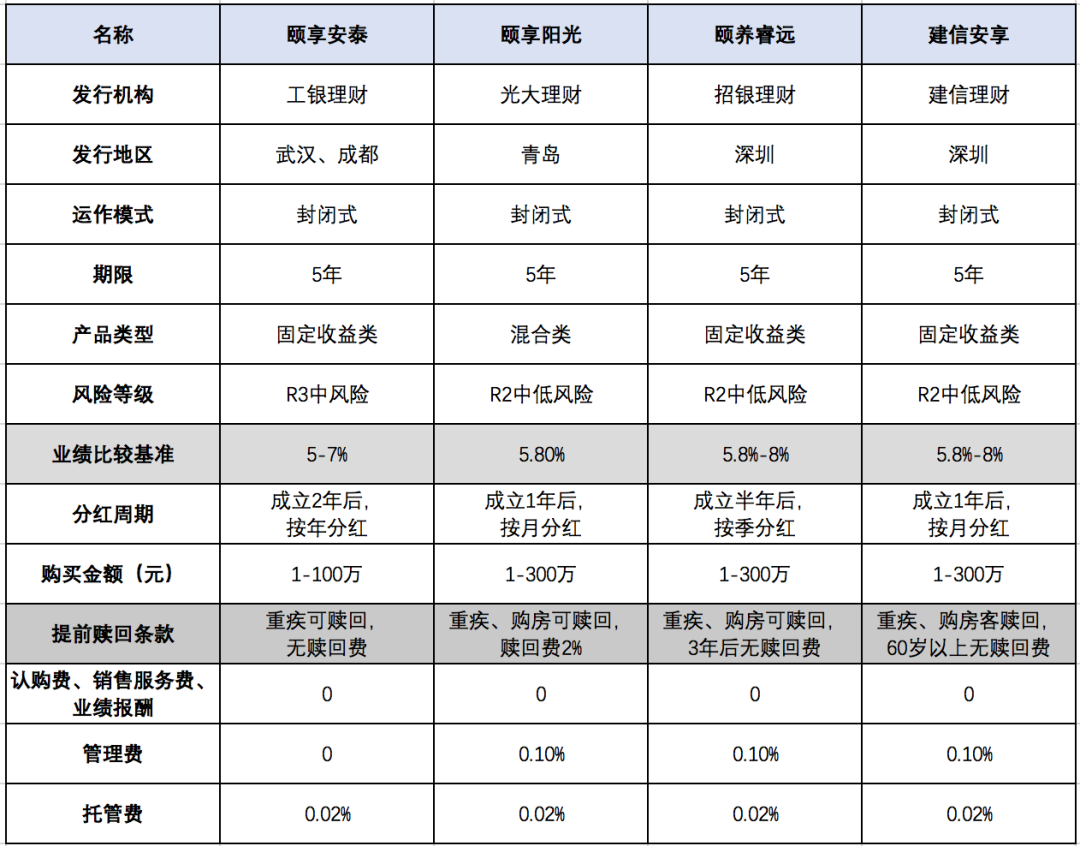

12月6日,四家理财子公司首批4只养老理财产品分别在武汉、成都、深圳、青岛同步发售。

工银理财的颐享安泰在武汉和成都两市募集,总募资金额为50亿元,武汉15亿,成都35亿;

建信理财的建信安享在深圳发售,总募集金额为40亿;

招银理财的颐养睿远在深圳发售,预计募集50到100亿;

光大理财的颐享阳光在青岛发售,预计募集10亿。

9月份首批养老试点正式启动的时候,有才君就提到过等相关产品出来后和大家具体聊聊。

(详情→养老理财试点开启,我们的养老会更轻松吗?)

目前,这四支产品普遍余额紧张,工银理财和光大理财明确会发售第二期。

四个试点地区符合条件投资者可持当地个人身份证赴对应机构的销售网点处,或通过网上银行、手机银行等途径购买养老理财产品。

01

这批产品怎么样?

1.产品形态

除光大银行的颐享阳光为混合类理财产品外,其余3款均为固定收益类理财产品。

固定收益类理财,一般指固定收益类产品投资于存款、债券等债权类资产的比例不低于80%,相较之下,混合类理财产品的权益类资产占比会更高。

2.风险

工银理财的颐享安泰是此次4支产品中唯一一支风险等级为R3的产品,对投资人的风险承受能力要求也就更高,65岁上基本无法购买该理财产品,其他3支R2风险的理财产品则没有年龄限制。

(R2级别理财定义为:不保证本金的偿付,但本金风险相对较小,收益浮动相对可控;

R3级别理财定义为:不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。)

这批产品都是中低风险,非保本,具有一定风险属性。

有才君建议,大家需要综合考虑自身风险承受能力、资金流动性安排等因素审慎选择,另外也要做好承受一定的波动和回撤的心理准备,毕竟理财产品不是存款,有波动很正常。

3.收益

工银理财的产品业绩比较区间为5%-7%;

招银理财和建信理财均为5.8%-8%;

光大理财的产品业绩比较基准为5.8%。

(注意:业绩比较基准是管理人基于产品性质、投资策略、过往经验等因素对产品设定的投资目标,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。)

02

和传统银行理财相比,有何新颖之处?

1.更稳健

既然是打理养老钱,大家关心的还是安不安全的问题,稳健是这批养老理财的一大特点。

除了通过大类资产配置比例控制风险,还采用了收益平滑机制、风险准备金、减值准备金三种控制手段。

每个产品均单独设置平滑基金;

当一定期限内投资收益超过业绩比较基准时,将超出部分按比例提取出来,遇到极端市场收益不理想时再回补至本产品。相当于通过储备部分收益来冲抵可能的净值下滑,这样投资者看到的净值波动会更小,也增强了产品持有体验。

风险准备金方面,将按照产品固定管理费的20%计提,比例高于一般理财产品;

风险准备金用于赔偿因公司违法违规、违反合同、技术故障、操作错误等问题给投资者造成的损失。也就是说,要是因为理财公司的原因给投资者造成了损失,这批理财产品能赔的钱更多。

同时按照最新会计准则要求,结合预期信用损失方法计提减值准备;

简单理解就是提前准备资产可能面临的减值,让投资收益更加平稳。

最后,采用非母行第三方独立托管、净值化定期信息披露、全国银行业理财信息登记系统统一信息登记等方式,充分透明披露产品风险和收益情况,真正做到公开透明。

2.门槛更低

市面上绝大多数银行理财都是1万元起购,这批养老理财的1元起购,明显更具有惠普性质,可以说是无门槛。

3.收益较高

现在市面上年化收益率超过5%的理财产品较少,还有一些是私人银行产品,风险等级也更高,养老理财试点产品以较低的风险等级,匹配较高的业绩基准成为这批产品的一大优势。

4.费率更低

有才君曾经研究过某商业银行一款中低风险的理财产品,其托管费为0.15%/年、管理费为0.5%/年,对于超出收益的部分还要收取10%的浮动管理费。

这批产品的托管费0.02%/年,管理费0-0.1%/年,费率普遍比银行理财低。

5.更人性化

因为这批产品都是封闭5年期,所以设置有分红条款,每隔一段时间分红,增加了产品的流动性;

另一方面,对比以往多数理财产品不可提前赎回的机制,针对投资者罹患重疾、买房等特殊情形,设置了提前赎回安排,降低投资者因不可抗力因素遭受的风险损失,保护投资者权益,非常人性化。

03

怎么看待首批养老理财产品?

有才君认为,本次首批养老理财试点产品发售,其战略意义大于实用意义。

当前,我国60岁以上老年人口为2.64亿,占比18.7%,养老金融需求非常巨大;

另一方面,大家养老方式主要是社保养老、储蓄养老、以房养老加上商业保险养老。

虽然大家都或多或少认识到,单靠社保无法过上有品质的养老生活,但由于认知有限,很多人在规划养老的过程中走了弯路,掉进了陷阱。

银保监会副主席肖远企表示,金融业要苦练内功,提高养老金管理能力,增强产品吸引力,引导越来越多的群众通过第三支柱进行长期养老储备。

养老理财试点产品推出,丰富了养老产品的供给,有利于满足大众对金融产品的需求,推动完善第三支柱养老保险,完善了我国养老保障体系。

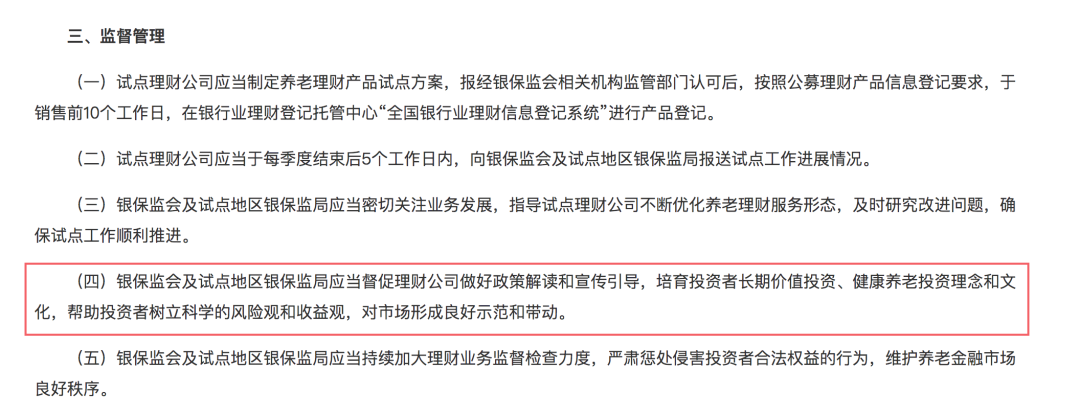

另外,这批产品以长期、稳健产品特点为基础,更多的地方在于投资者教育,引导投资者培育长期价值投资、健康养老投资的理念,树立科学的风险观和收益观,引导大家树立及早养老规划的意识。

(图片来源:中国银保监会办公厅关于开展养老理财产品试点的通知)

04

写在最后

总的来说,虽然打着养老理财的幌子,这批养老理财产品的属性还是偏理财,最大的特点是稳健投资的部分,其他地方和传统银行理财差别不大。

只是作为试点产品,监管、银行方面定会重点关注其运营情况,产品会力求稳健,风险较小。

如果是像家里的长辈那样,60岁以上已经退休且本身有5年左右的理财需求,可以考虑选择这批养老理财产品,但如果是没有退休且年纪不大,想靠首批养老理财产品实现养老目的的话,就得慎重了。

从理财产品的时限上来看,5年算是一个比较长的周期,但从养老规划的时限上看,5年期规划就显得有点太短了。

更重要的是,科学养老方案的核心应该是一种规划的思维,因为关系的是退休后几十年的养老生活,不是简单地买几款产品就能解决的。

它既要承担适当的风险战胜通胀,又要能和未来养老生活需求相匹配。

所以一个合适的养老保险规划应该是这样的:

1)确定目标,厘清未来需求

你希望退休后能达到什么样的生活水平,一个月有多少生活费?

2)了解费用现状及费用走势

比如要维持现在的生活水平,那么根据通胀率去推算退休时每个月的养老金。

3)梳理家庭财务状况,收入及支出

看看目前每个月有多少钱可以存

4)对风险承受能力进行评估,确定合理收益率

投资前必做的风险承受能力评估

5)根据家庭风险承受能力,进行合理的资产配置

这笔养老金应该怎么存、可以选择何种风险和收益的产品

6)在家庭财务状况与风险承受能力之间调适出一个合理的方案

确定一个具体的养老金储备方案,并且马上行动落实,越早开始,储蓄压力越小。

7)制定合理的家庭风险保障方案

配置齐全的人身保险,避免辛苦存钱、理财几十年,一场大病回到解放前

这样规划下来以后,每个月应该存多少钱、怎么存、能保持多少收益率、退休后每个月一共能到手多少养老金……全部都一清二楚。