01

今天继续跟大家更新“听我的”系列,我们来说说小孩的重疾险。

之所以要先来说小孩的重疾险,主要是因为成人的重疾险目前没有明确且唯一的好产品推荐,所以不好写,我们放后面说。

还是先来说给小孩买重疾险的总体思路:

在预算比较充足的前提下,给小孩买重疾险,我目前比较推荐定期30年+终身这样的一个组合。

关注我比较久的伙伴应该知道,我几年前更倾向推荐小孩重疾险只买保30年的就够了。

为什么会有如此的转变呢?

可能是因为一年前我真的有了一个小孩。

我在实际中给我自己小孩重疾险买的是保30年+终身的组合。

小孩重疾险只买保30年的,是一种更理性,更追求实用性的一种建议;而定期30年+终身的组合,则包含了一些感性因素。

类似于学区房,没小孩前我觉得不重要;有小孩了,我觉得很重要。

我想说,如果小孩重疾险只保30年总让你感觉不安全,总担心小孩30岁后买不了新的重疾险,总纠结要不要再给小孩买一份终身重疾险,那如果有预算,就再去买一份吧。

真没必要为这件事让自己如此难受,我觉得买保险也没必要为了正确而正确,况且到底买保30年还是终身,也没有一个标准的正确答案,自己开心舒服最重要。

当然,如果你预算不多,或者依旧十分认可小孩的重疾险买保30年足够,那也没必要再去买终身。

02

具体到产品层面,儿童重疾险中有一款非常经典的产品——复星妈咪保贝(新生版)少儿重疾险。

关于妈咪保贝(新生版)的详细介绍在这里→来了!妈咪保贝新生版

妈咪保贝(新生版)是妈咪保贝系列的第二款产品,根据官方公布的数据,妈咪保贝系列承保客户(儿童)超过了50万人。

一款仅限0-17岁被保人购买的少儿重疾险,销量能超50万,这个数据已经能足够说明很多问题。

如果你不想花太多时间去了解保险,那么直接去买已经被多数人认可的产品,肯定不会错到哪里去。

妈咪保贝新生版不仅适合保30年,也适合保终身,所以不论你想买保30年的,还是保终身的,它都很合适;

妈咪保贝新生版目前保终身也能最长30年交费了(保30年可最长20年交费),之前的小槽点已不再;另外,产品上市很久,销量很多,认可度很高,口碑很不错。

---

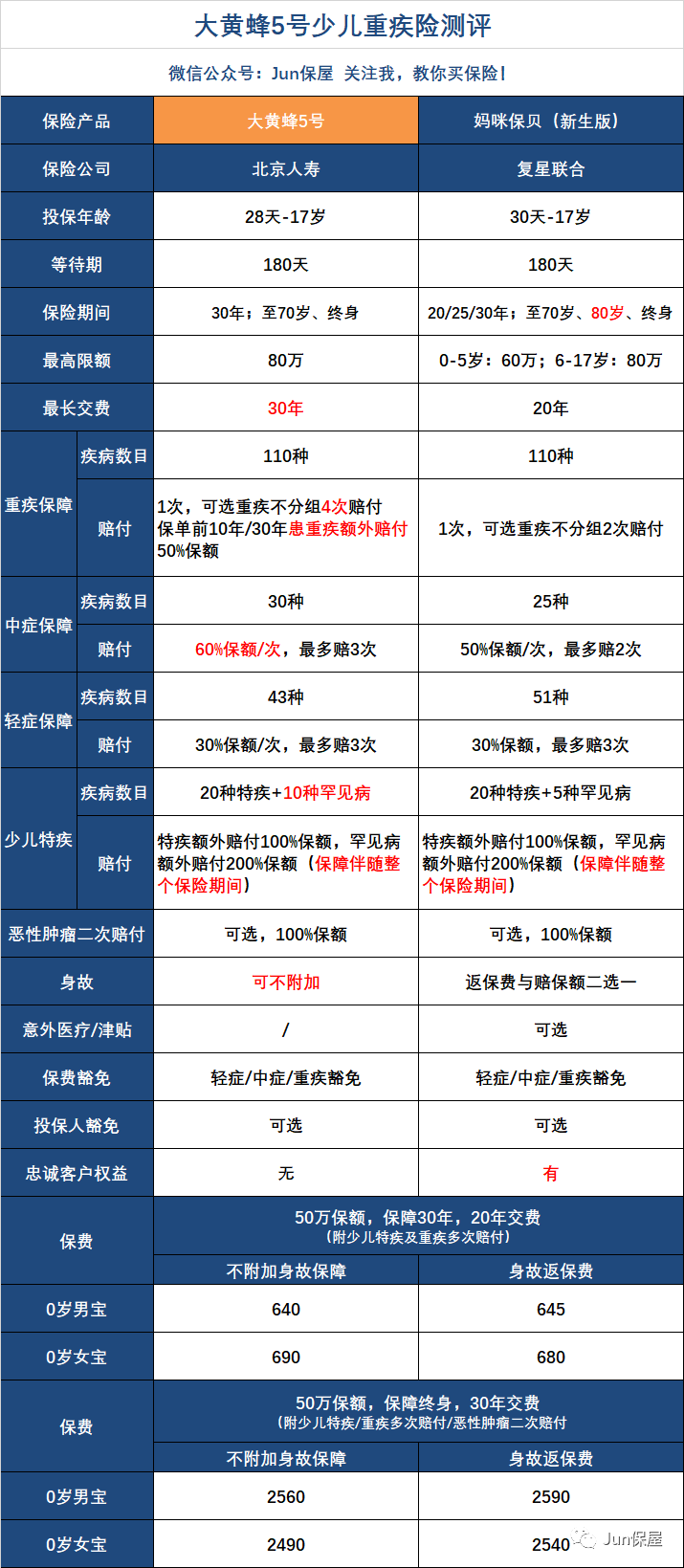

如果你对儿童重疾险产品比较了解,会知道,另一款少儿重疾险大黄蜂5号比妈咪保贝新生版可能还要更好一点。

的确是如此。

我在《最推荐的少儿重疾险换成这一款》中对大黄蜂5号与妈咪保贝新生版有过非常详细的比较介绍。

大黄蜂5号的核心保障与妈咪保贝新生版是基本一样的,但在一些保障细节上,大黄蜂5号要更好一点。

比如,大黄蜂5号没有身故返保费,但多了保单前10年/30年患重疾额外赔付50%保额。

从保障的实用性上讲,患重疾额外赔付比身故返保费要更实用,但一些伙伴可能会更偏爱身故返保费。

因为如果选保终身的话,身故返保费就有着类似于返本的效果,并且是在不明显增加保费成本的前提下达到返本的效果。

这里再简单贴一下两款少儿重疾险的对比,核心差别真的挺小。

---

所以,妈咪保贝(新生版)与大黄蜂5号更推荐哪一个呢?

之前一段时间,妈咪保贝新生版保终身不能最长30年交费,所以保终身我是最推荐大黄蜂5号的,但现在妈咪保贝新生版又能最长30年交费了,最推荐大黄蜂5号的条件之一也就没了。

但其实我们也不必纠结该选哪一个,因为我前面说的,儿童重疾险推荐定期30年+终身的保障组合。

我们完全可以妈咪保贝新生版与大黄蜂5号全都买。

此时我明确推荐妈咪保贝新生版保30年+大黄蜂5号保终身。

因为妈咪保贝新生版保30年时有忠诚客户权益,30年保障到期时如果没有发生理赔,可以免健康告知、免等待期购买公司其他指定终身重疾险产品,大黄蜂5号保30年时则没有这个权益。

对0岁男宝,50万妈咪保贝新生版保30年,20年交费时的保费大约是700元/年;50万大黄蜂5号保终身,30年交费的保费是2560元/年,所以这个保障组合的合计保费是3260元/年。

如果你之前已经给小孩买了一份保30年的少儿重疾险,那可能就必须得在这两者中选其一了,问问自己是更想买一款更多人已经购买的经典产品,还是想买一款保障稍微更合理一点点的产品。

还要提醒一点,如果同时买妈咪保贝+大黄蜂5号,建议先买妈咪保贝后买大黄蜂5号,这涉及到健康询问中的既往已购买重疾保额相关限制。

---

还要跟大家同步另一点信息:

妈咪保贝(新生版)、大黄蜂5号这两款少儿重疾险月底会下架,我前面已经跟大家简单提到过。

本来,我觉得这没啥,因为我认为即使新生版下架了,1月份后保险公司很可能会上线一个妈咪保贝2022版继续销售。

但情况有了些变化,现在流传的一个小道消息是,复星联合也要学信泰人寿暂时放弃互联网保险业务了(不是100%确定),如果消息为真,那妈咪保贝(新生版)下架就需要重点关注了。

03

最后,妈咪保贝(新生版)、大黄蜂5号的可选保障挺多,很多伙伴在购买时不知道该附加哪些保障,我的建议是这样:

妈咪保贝(新生版)建议选这些保障↓ ↓ ↓:

大黄蜂5号建议选这些保障↓ ↓ ↓:

妈咪保贝(新生版)的身故保障推荐选方式一(返保费),大黄蜂5号的身故保障建议不要。

偶尔还是有伙伴问我,为啥不建议附加身故保障?

我的逻辑也很简单,我个人非常反对买返本型保险,重疾险附加身故保障且保终身,那就100%能获得赔付,有着类似于返本的效果,所以我不推荐,你也可以参考下面这些文章:

为什么不推荐买返本保险?一次讲明白

买重疾险,我从来不纠结这个问题

买重疾险,到底要不要含身故保障?

投保人豁免是一项个性化保障,可选可不选,详细介绍可参考《附投保人豁免是否有必要?》,附加该项保障的伙伴记得注意投保人也要符合健康告知要求。

04

今天的文章没有再重复妈咪保贝与大黄蜂5号所提供的详细保障,对这两款产品还不了解的伙伴,建议阅读下面两篇文章:

来了!妈咪保贝新生版

最推荐的少儿重疾险换成这一款

读完今天的文章,大家应该就能为小孩买好保险了:

重疾险就买我今天文章介绍的,预算充足买50万妈咪保贝新生版保30年+50万大黄蜂5号保终身;预算有限就只买50万妈咪保贝新生版保30年就可以;

百万医疗险买上篇文章推荐的好医保长期医疗险20年版;

意外险就买上上篇文章提到的平安小顽童2021版;

定期寿险不用买,小孩不是家庭经济支柱,没有寿险保障需求。

这样,小孩的核心保障就有了,买完后,如果有兴趣,可以再去了解了解小额医疗险,小额医疗险不买也完全OK。

家人的保险就是这么一点点配置好的。