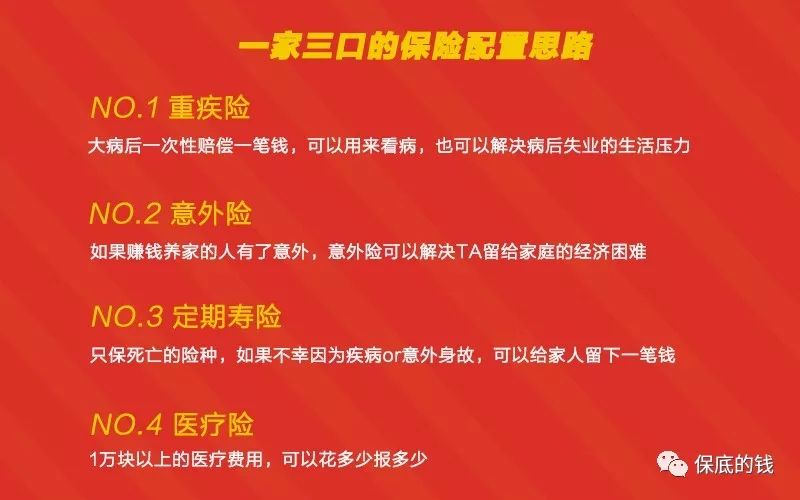

经常看我公众号的人应该都知道,我一般只推荐大家买四种保险。

重疾险、医疗险、意外险、寿险(小孩儿和老人不用买)

然后我发现有人在纠结一个问题:

意外险和定期寿险都有身故保障,那我还需要重复买吗?

或者是

我只要话100多块就能买到一份意外险,为什么还要买每年一两千块的寿险呢?

当然没这么简单了。

如果100块的意外险真的能当2000块的寿险用,那寿险就卖不出去了。

难道买寿险的都是大傻子吗?

我做了个表格,各位可以清晰的看到两者的区别。

意外险和寿险,确实有共同的保障内容,那就是意外导致的身故。

但是寿险保障的身故,范围更大一些,除了意外导致的身故,还包括疾病导致的身故。

意外险比较好买,不管你身体有什么问题,都能买上。

寿险就不行了,因为寿险的保障的是所有类型的死亡,只要不是被故意杀害、不是违法犯罪的死亡,都能赔钱,所以对买保险人的身体条件有要求。

我给大家举个例子。

隔壁老王,同时买了50万的意外险和寿险。

如果他倒霉催的被广告牌砸死,可以同时拿到两份保险赔的50万,共计100万。

但是如果他病死,或者老死,只能拿到寿险赔的50万,意外险不赔。

寿险贵,也就是贵在了因疾病身故这部分保障内容上面。

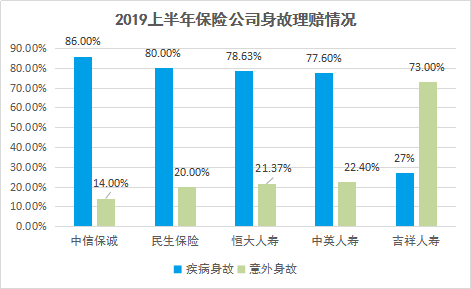

我找到了2019年上半年保险公司身故理赔的数据。

可以很清晰的看出来,因为疾病导致的身故,比意外导致的身故比例高很多。

也就是说,大部分人的身故,都是因为得了病,而不是出了意外。

所以只买意外险,是没办法覆盖掉大部分的身故风险的。

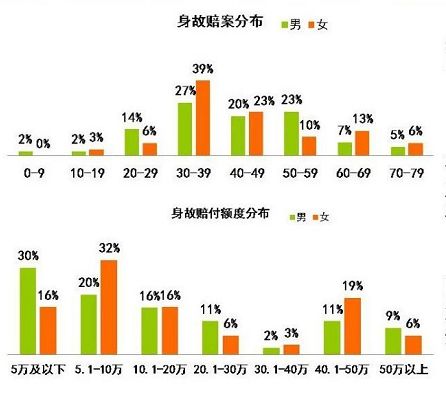

另外一个数据,也很值得看一下。

从30岁开始,身故的风险明显升高。

而恰恰处于这个年龄段的人,是家庭的主力军。

他们一旦身故,家人就会失去经济依靠。

所以最需要把身故保障做好的就是30岁以后,尤其是成家立业的家庭经济支柱。

寿险和意外险的保额至少要覆盖:房贷、孩子的教育费、老人的赡养费、家人几年的生活支出等。

有人说,家庭顶梁柱有了寿险,那就相当于站着一台印钞机,倒下一堆人民币。

另外,有一些单亲家庭,父亲或母亲一定要有一份寿险,无论发生什么,起码能让孩子继续不错的生活和教育,顺利的长大成人。

意外险,目前我最推荐爱无忧,之前也专门写过文章讲它:意外险,目前这个最好。

寿险的话,如果夫妻一起买,我推荐这个:买100万保额,最多能赔400万,这个保险无敌了

如果是个人单独买的话,我推荐这个:全市场第一款能保障到99岁的定期寿险,也太有上进心了吧

ps:

另外有人会觉得,我买一份带有身故责任的重疾险,比如性价比非常高的多次赔付重疾险备哆分1号,那是不是就不需要买寿险了呢?

当然不是。

如果只买了重疾险。

得了癌症,可以赔钱,但如果没治好身故,就不能再赔钱了;

或者一辈子没得病,保障内自然死亡,可以赔一笔钱。

但是如果同时买了寿险和重疾险。

得了重疾,可以赔钱,没治好身故,或者保障期内身故,都可以再赔钱。