今年是祖国成立70周年,在大家给祖国妈妈庆生的时候,有一家保险公司也在筹办自己的“生日”,那就是中国人寿。

中国人寿的前身中国人保,就诞生于1949年10月20日,算是与国同岁了。

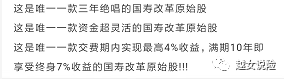

国庆+司庆70周年,怎么能不大炒一番呢?于是本该2020年“开门红”才上市的“鑫享至尊”,在9月底就开始被炒了起来。

由于之前的从业经历原因,我的微信好友里面有非常多的国寿同仁,于是这几天朋友圈便被刷屏了。

越越随便找了几张朋友圈的截图,里面不乏各种夸张,甚至误导的宣传。

又是原始股,又是7%的收益,妥妥滴爆款有木有?!但,真是这样吗?对一款产品的看法,就像是硬币的两面,有人夸自然就有人贬。鑫享至尊推出以后,一方面是国寿代理人的大力吹捧,另一方面又是不少保险自媒体的各种贬低。越越本不想写,因为没有写的价值,但有不少小伙伴来问,我也就凑个热闹。我会尽量本着客观公正的心态来写,如果有不对的地方,还望大家指正,虽然一直在保险行业,但毕竟不在保险公司挺久了。

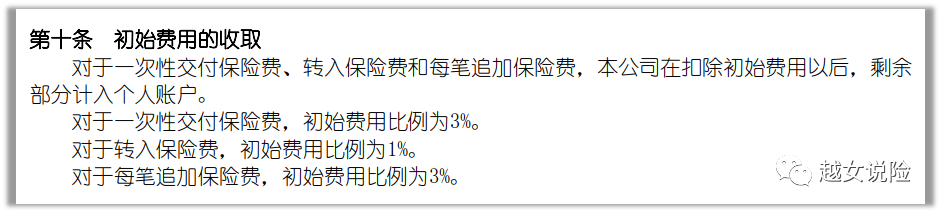

跟国寿其它同类产品一样,这款产品也是一个年金险做主险,外加一个万能账户的形式。主险责任超级简单,3年缴费,10年满期,每年返还的年金进入万能账户复利生息。与以往到七八十岁才能返本进入万能账户的产品相比,这个产品肯定是要更好一些的。先看年金险的部分,举个栗子,30岁男性,保额3306,保费10000(首年10050),连交3年,第5年到第9年,每年领6000,第10年领3306,主险合同结束。很多人都已经算过了,我就不算了,IRR=1.68%。1.68%的收益,虽说是复利,但还是太低了,靠这个去吸引客户,肯定是不可能的,几乎没有人买。所以在主险的基础上需要附加一个万能账户,万能账户的现行结算利率是5.3%。在市场利率下行的大环境下,复利5.3%的产品简直太可贵了,但是,这个利率是现在的结算利率,不保证的。再说万能账户,看万能账户的优劣,需要分清楚这么几个点。现行结算利率只能代表现在的结算情况,不能保证以后会一直按照这个利率进行结算。万能账户一般有一个保底利率,即无论保险公司经营情况如何,最差不会低于这个利率。这款产品的保底利率为2.5%,属于平均水平。关于保底利率,有少的,比如平安的1.75%,也有多的,比如信泰的3%,个别小公司甚至有3.5%。账户管理费,有的会有,有的没有。比如,平安的智盈人生,每个月会收取5元的账户管理费,这款产品没有涉及这块的费用。万能账户宣传的一个优势就是随取随用,想存就存,想取就取,但实际操作起来会有差别,这个差别就在初始费用上。看明白了吗?无论是年金险返的那点,还是你自己随后再追加保费,都需要收取手续费。年金险返的部分进入万能账户,收取1%的手续费;自己追加的,收取3%。存钱需要手续费,取钱呢?要收手续费吗?答案是不一定。

如上图所示,第一年领取,收5%的手续费,以此类推,如果第6年及以后再领取,不收手续费。

很多人攻击这款产品的一点就是,领钱还需要收手续费,我倒觉得这个无所谓。

用保险来理财,一定是长期的资产规划,短期不用的钱,买其它产品就好了,货币基金、新型银行存款可以多了解下。

这款产品聊到最后,再告诉大家一个小秘密,看万能账户的收益率,不要听业务员说的他们公司的万能险现行利率有多高,要多看几年,一般至少5年。

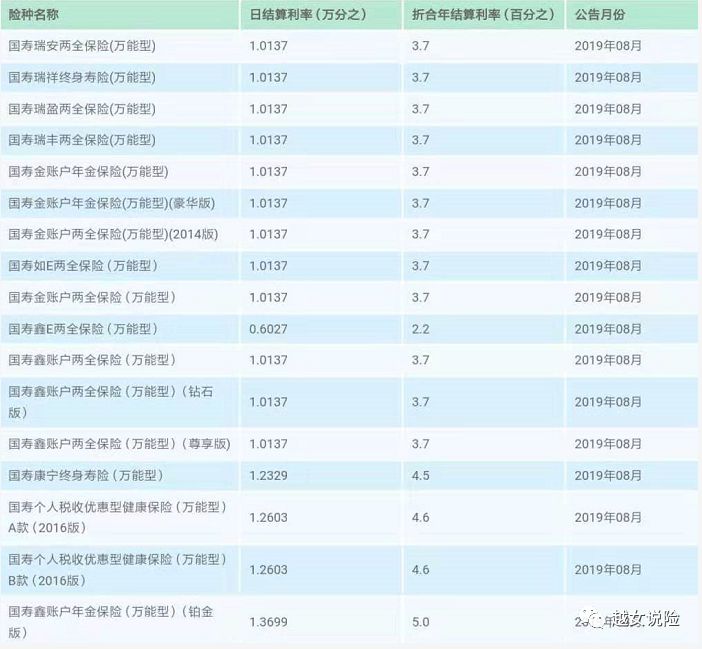

以上是我截取的中国人寿最新一期万能账户结算利率的一部分,你会惊奇地发现一个规律,账户推出的时间越长,结算利率越低,最后大都会在一个数字上汇合,3.7%。也就是说,3.7%的复利基本就代表了中国人寿给客户的长期回报率。如果不信,你可以从另外一个角度去看下,只追踪一个万能账户的收益变化。最后你会惊奇地发现,发布的时候是最高峰,往后一路下降,最后大多停留在了3.7%。

年金险,一个普通而又充满争议的险种!

代理人的保费绝大多数都是销售年金险而言,所以对其大肆吹捧;而很多保险自媒体因为没有合适的年金险销售,从而对其大肆贬低。

曾经就见过平均阅读几万的公众号,大肆叫嚣买年金险没有意义,不如自己去做理财。

那年金险到底能不能买?怎么买?

首先 ,保险最主要的作用还是保障,解决因未知风险可能导致的财务损失问题,这点从保险的发展历程中就能看出来。

就像曾经一位前辈说的,对于一般人而言,没有保障险种,就给人大肆推荐理财险,还不如给他推荐彩票,中了就财务自由了。

在有保障型保险的基础上,再根据家庭的不同阶段的需求,选择适合的年金险。

比如,二三十岁的年轻夫妇,有小孩,那就选择给孩子存教育金,这方面可以考虑渤海人寿的大富翁,收益不错,形态最合适。

再比如,年近四十的中年夫妇,小孩一般都上初高中了,给孩子存教育金肯定来不及,该给自己准备养老金了。

而准备养老金,我一般建议按照社保养老金的形式选择产品,在确定时间有一笔确定的收入,目前见过的此类产品就只有星享福。

如果家里条件很好,想通过理财险做资产规划,那就选择年金险+万能账户的形式,这类产品市面上有很多,具体怎么看,可以参考上面说的。

回到今天的主题,中国人寿的鑫享至尊好不好?

上面说了那么多,现在大家可以自己判断了吧?需要的话可以找你身边的代理人购买。

最后再说一句,要是你连保障型保险都没有,好不好也跟你没啥关系,你说呢?