不少小伙伴医保卡个人账户里的钱,用到的机会少。

经年积累下来,少则好几千、多则小几万。

放在里面不用,怪可惜的。

给家里长辈刷药吧,搞不好就刷成了“黑户”,买商业保险时就悲剧了。

明明自个身体倍儿棒,线上投保几分钟就能搞定的事,因为医保卡刷药要人工核保,搞得麻烦不少。

医保卡余额,急需好出处。

(文章里说的医保卡余额,指职工医保里的个人账户余额哈,居民医保没有个人账户了。)

其实,这些钱放在医保卡里,不仅你觉得可惜,政府也觉得可惜。

譬如上海吧,早在2014年底,职工医保个人账户累计结余高达四五百亿元,这可相当于一个中型保险公司辛辛苦苦一年的保费收入啊。

这么多钱,得想法子盘活起来,给经济增长添点彩啊。

所以,这几年不少地方都开始推出各种试点政策,让医保卡里的钱活起来。

比较爽的,如北京、天津,医保卡里的钱可以直接提现,自由使用;

有的地方,医保卡里的钱,可以给子女或近亲就医用,譬如广州;

南京呢,如果医保卡里的钱超过3000元,可以用于支付指定地方的健身费用,但每年限2000元。

更多的,则是保持医保卡的初衷,寻求与商业保险合作,可以用医保卡里钱买指定的商业保险,或者是定制的商业保险。

今天我们要介绍的,是上海和沈阳这两个地方,投保极其便利的医保卡账户专用保险产品,在支付宝或京东金融上,就可以直接投保。

在支付宝里直接搜索“沈阳医保”,就会跳出沈阳医保账户专属健康险,里面有两款产品:

沈阳医保账户专属医疗险

沈阳医保账户专属重疾险

两款产品都由人保健康承保。

如果搜索“上海医保”,就会跳出“上海医保账户重大疾病保险”这款产品,也是人保健康承保的。

其实之前还有另一款"上海医保账户住院医疗保险”,只是现在看不到了。

但是没关系,上海这两款产品在京东金融的“保险”-“全部保险”里(拉到最后)可以找到,产品一模一样,只是承保公司由人保健康变成了太平养老。

不论是支付宝还是京东金融,投保都极其便利,对于本来就想买商业保险的童鞋们来说,真是极好的事了。

但是——,精打细算的小伙伴肯定会想问了,产品好不好呢?

这就是我们今天这篇文章的目的了,产品性好不好,测评一下就明了。

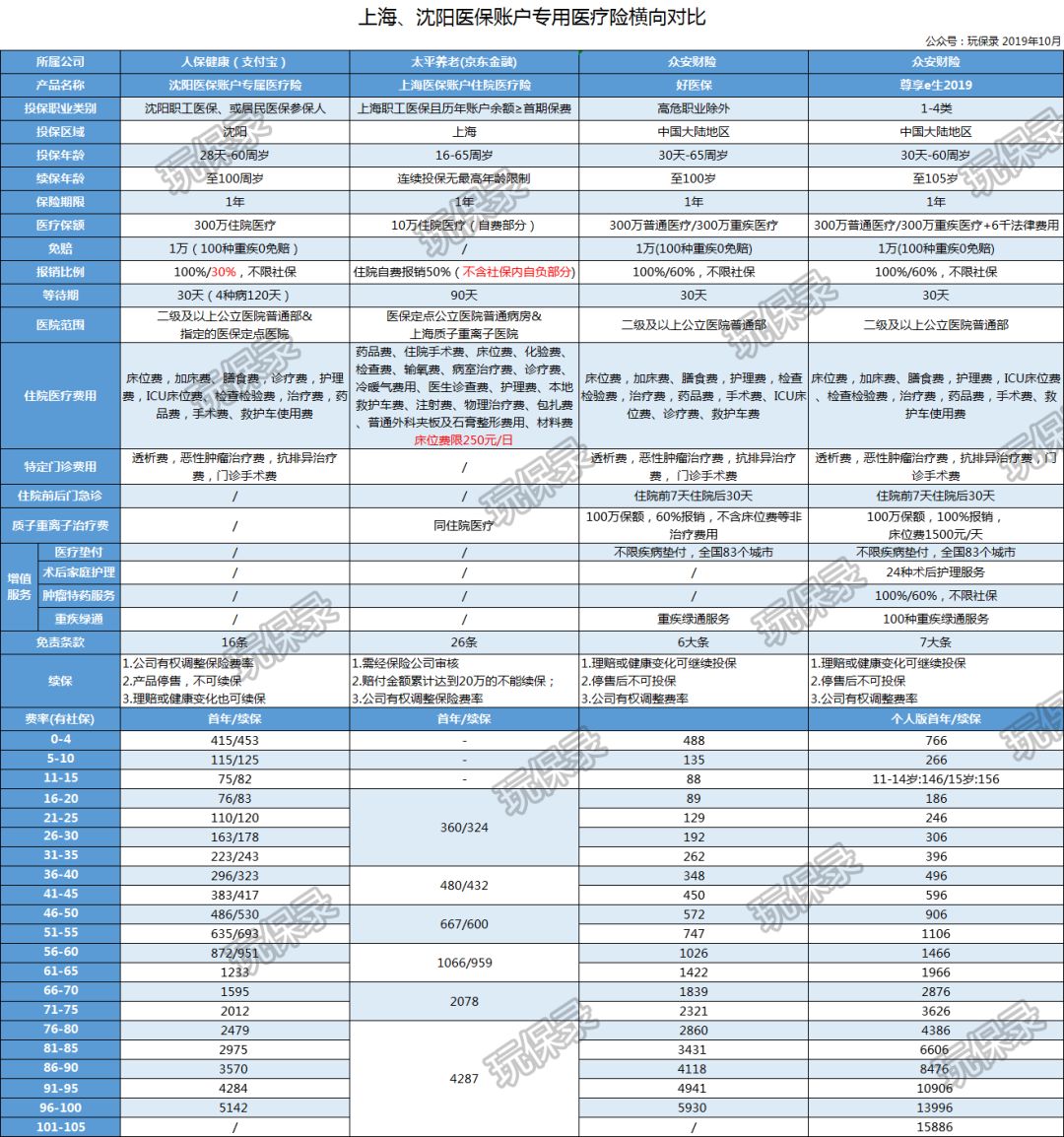

先来看看,两款专用医疗险。

沈阳医保账户专用医疗险,其实就是一款百万医疗险,只是略有减配,所以专用医疗险PK表中,加入了众安好医保、众安尊享e生2019,一个是最便宜、一个是标杆。

横向对比表如下:

沈阳医保账户专用医疗险,保障期1年,28天-60周岁人群可投保,最高续保到100周岁。

如果是职工医保,只要个账余额的50%大于首期保费,即可用医保卡支付,不仅可以给自己买,还可以给家人买;

如果职工医保个账余额的50%小于首期保费,或者是居民医保参保人,可以用支付宝支付投保。

它和百万医疗险一样,保障住院医疗费用,不限社保,有1万的免赔额(100种重疾0免赔)。

和众安好医保、尊享e生2019相比,它的保障不足有:

①重疾医疗保额不翻倍,和普通住院共享300万保额;

②只保障住院和特定门诊医疗费用,不含住院前后门急诊的费用报销;

③未经社保报销的话,只报销30%的;

④没有医疗垫付、重疾绿通等增值服务;

但它的医院范围有优势,不仅是二级及以上公立医院,还包括指定的沈阳医保定点民营医院(具体见投保页面)。

续保条件和众安好医保一样,发生理赔或健康状况有变化都可续保,但如果产品停售不能续保,且保险公司有权调整保险费率。

因为没有沈阳职工医保,我们看不到它的健康告知的内容,就不提了。

这款产品限上海地区16-65周岁有职工医保、个账余额大于首期保费人群可投保,但仅限本人投保。

保额只有10万,没有免赔,保障期1年,续保无最高年龄限制。

同样是保障住院医疗,和百万医疗险社保内外都报销不一样,它只报销社保外自费费用的50%,包含在上海质子重离子医院治疗费用。

自负医疗费用和分类自负部分的医疗费用都不报销,外购药不报销,床位费最高限250元/天,且不包含特定门诊医疗费和住院前后门急诊费用。

它的医院范围,包含上海医保定点公立医院和上海质子重离子医院。

续保条件也不太好,需要经过保险公司审核才能续保,且累计赔付金额达到20万后不能续保,保险公司有权调整产品费率。

总的来说,这款上海医保账户专用医疗险的保障,远不及沈阳医保账户专用医疗险。

沈阳医保账户专用医疗险的费率,和众安好医保相比,

0-60岁是众安好医保的93折;

61岁以上是87折;

可以猜测,沈阳医保账户专用医疗险,几乎就是人保健康在原来1年期好医保的基础上,去掉了部分保障和增值服务,然后保费也相应的降低。

它的性价比,几乎就等同于众安好医保。

所以沈阳地区有职工医保的朋友,如果不想医保卡里的钱长期睡觉,且不介意没有质重保障、以及医疗垫付/重疾绿通等增值服务,可以愉快地刷医保卡为自己和家人投保这款产品了。

反观上海医保账户专用医疗险,虽然没有免赔额,但只保障报销社保外自费医疗费的50%,保障力度不够,保费也不算低,从性价比和实用性来看,即使为了活用医保卡余额,也并不是一个好选择。

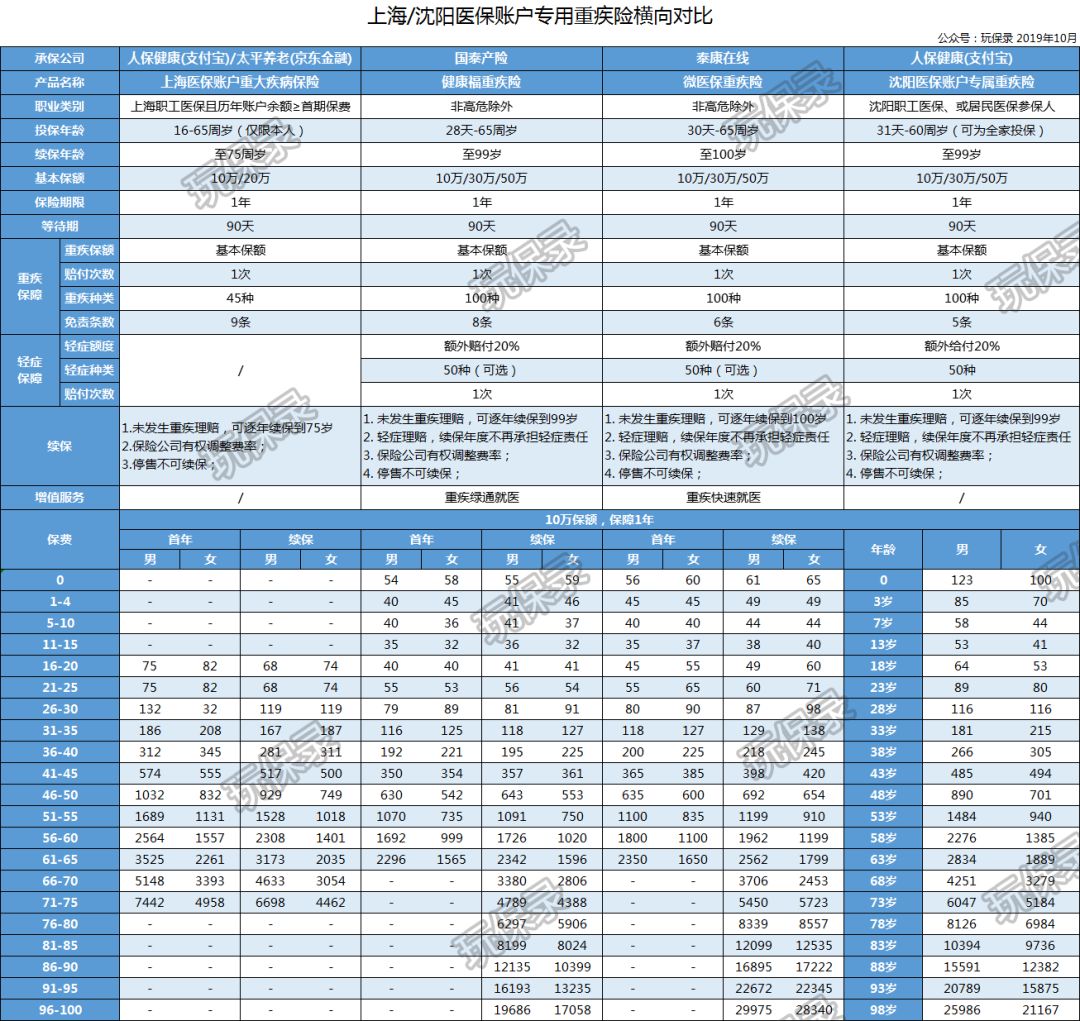

再来看两地的专属重疾险。

两款重疾险都是1年期的产品,费率和医疗险一样,会随着年龄快速增长。

所以1年期的产品,更适合预算紧张的年轻人作为过渡保障,或者是与长期/终身重疾险搭配,提高临时保障额度。

为了方便对比,我们加入支付宝和微保两款1年期重疾险来横向对比,即国泰产险的健康福重疾险和泰康在线的微医保重疾险:

沈阳医保账户专用重疾险,保障期1年,31天-60周岁人群可投保,最高续保到100周岁。

投保条件和专用医疗险一样:

如果是职工医保,只要个账余额的50%大于首期保费,即可用医保卡支付,不仅可以给自己买,还可以给近亲家人买;

如果职工医保个账余额的50%小于首期保费,或者是居民医保参保人,可以用支付宝支付。

保额有10万、30万和50万三个选项,按年龄,

39周岁及以下不超过50万;

40-49周岁不超过30万;

50-60周岁只能选10万;

保障内容和健康福重疾险、微医保重疾险一样,100种重疾、赔付1次基本保额+50种轻症、赔付1次20%基本保额。

如果没有发生过重疾理赔,可逐年续保到99周岁;发生轻症理赔后,续保就只有重疾保障。

上海医保账户专用重疾险,在支付宝和京东金融上都有,保障内容完全一样,支付宝上的是人保健康承保,京东金融上的是太平养老承保。

投保年龄限16-65周岁,且仅限上海地区有职工医保的本人投保,最高续保到75周岁。

保额只有10万/20万两档,且只保障45种重疾、赔付1次基本保额,没有轻症保障。

它的健康告知,和一般重疾险相比,并不算宽松。

先来看上海医保专用重疾险的费率。

它和对比表中的健康福、微医保一样,都采用年龄段来划分保费。

不同的是,健康福、微医保是首年保费略低、续保略高,上海医保专用重疾险是首年保费高、续保略低。

与健康福相比,上海医保专用重疾险费率,

首年费率,男性平均高60%,女性平均高48%;

续保费率,男性平均高41%,女性平均高35%(71-75岁时基本接近)。

结合保障来看,上海医保专用重疾险不包含轻症保障,保障差一些、保费高一些,性价比就低了。

而沈阳医保账户专用重疾险,相比健康福和微医保,保障相当、费率略高。

它每个年龄的费率都有不同,为了方便对比,我们选择了对应的中间年龄保费。

截取的年龄保费,与健康福对应年龄段续保费率相比,沈阳医保账户专用重疾险男性平均高44%,女性平均高31%。

整体来说,沈阳医保账户专用重疾险的性价比,要比上海医保专用重疾险的高一些,但都不如健康福。

不过,在40岁以下,投保10万保额,它们与健康福的保费差距,也不过几十元、上百元。

从1年期重疾险的作用,和利用医保卡余额的角度来考量,即使性价比低一些,买一份作为临时过渡保障、或搭配长期/终身重疾险来提升重疾保障额度,也是可以考虑的。

今天文章的目的呢,就是为上海和沈阳地区的盆友们看看,他们专享的两款可以刷医保卡买的保险,是否值得投保。

从上面的测评出,沈阳地区的两款专用保险产品,性价比还不错吧,尤其是专用医疗险,性价比比肩众安好医保。

上海地区的两款产品,可能因为早在2017年就推出来了,和最新的产品一对比,性价比就不好看。尤其是专用医疗险,产品设计的初衷是补充医保覆盖不到的地方,但保障和费率不上不下,着实有些尴尬,支付宝把它下架,倒是很明智的做法。

对于这两个地区各2款产品,我们的投保建议如上面的测评:

1. 专用医疗险,

沈阳地区专用医疗险的性价比高,如果符合条件,且不介意它的减配部分,可以愉快的刷医保卡,为自己和家人投保;

上海地区,京东金融上可以投保,但不太建议买,不如另外花钱买一份高性价比的百万医疗险划算,但如果就是想花医保卡的钱、在医保之外加点保障,也不是不可以。

2. 专用重疾险,

两地的专用重疾险产品的性价比,虽都低于同类1年期重疾险,但从利用医保卡余额的角度来考量,40岁以下(或35岁以下)买一份10万/20万作为临时过渡保障、或搭配长期/终身重疾险来提升重疾保障额度,也可以考虑。

今天的测评,仅针对现有的这4款产品。

毕竟是1年期的产品,各地政府可能会根据市场变化,每年进行调整,可能后来的产品会更好些,也不一定。

除了像上海、沈阳两地这样专门定制的保险产品外,还有部分地方(如浙江、江苏),是直接指定市面上一些高性价比的产品,可用医保卡账户刷卡投保,只是目前操作没有在支付宝或京东金融上投保这么方便。

另外,除了可以刷医保卡买商业保险外,不同地方也可能会有其他政策(譬如借鉴一下北京、天津的取现),让医保卡里的钱活用起来。

总之呢,医保卡里的钱也是辛苦钱,有需要、刚好合适就用,倒也不用刻意为了花掉它而跟风刷刷刷了。