P2P从诞生到盛行到走上巅峰,再到巨头纷纷退出,跌落神坛,仅仅用了十余年的光景。这可以说,是用十倍加速度快速演绎了一个行业的生命周期。而曾被誉为P2P守护神的履约保证保险,伴随着P2P光环不再,也沦为炮灰。这些有保险加持的P2P平台不仅没能守住自己的护城河,还把盟友一并拉下水,有些平台跟保险公司甚至形成了“互撕”的局面。最终受伤的还是一众“迷糊”“抓狂”的投资人。

经了解,很多投资人连这个被众多P2P平台吹捧,作为重要卖点的履约保证保险是什么都没有搞清楚。只知道,平台说了,借款人不还钱就由保险公司赔偿,有保险公司兜底能保证资金安全。可怜的投资人直到最后棺材本都没了,还是没能搞明白,为什么明明投资了有保险公司兜底的P2P,结果怎么还是赔了呢?

好吧,本文就跟大家聊聊这个“负责违约赔偿”的履约保证保险到底是何方神圣?不论你是已经入坑还是准备入坑,都应该知道这些基本常识。

问:什么是履约保证保险?

履约保证保险是目前P2P平台主要的保险合作形式。由借款人向保险公司投保,当借款人不能如约履行还款义务时,由保险公司承担赔偿责任。

问:与保险公司有合作的P2P平台上的每一笔投资都有履约保证保险吗?

NO!NO!NO!很多平台对外广告宣称有履约险保障投资安全,但是却并非其平台上的每一个借款项目都有保险。例如,与众安保险合作的小赢网金,与人保财险和太平财险合作的玖富,其平台上均只有部分借款标的是有保险保障的。虽然在其每笔出借信息中都有标示,但是对于一些只看广告不细看出借信息的投资人来说,很容易忽视这个信息。

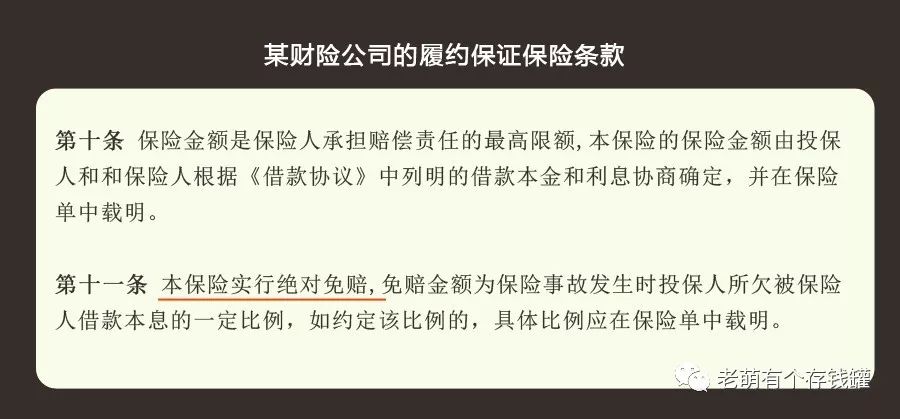

问:投的钱全部亏了,保险能全赔吗?

关于这个问题不能一概而论,我们先来看一下某保险公司的履约险条款。

从这个条款中可以看出,该履约险实行绝对免赔额。什么意思,假如绝对免赔额是2000元,那么违约的借款本息要扣除2000元之后进行赔付。所以,如果投资平台合作的履约保证保险有免赔额,那么赔付金额就会低于损失金额,这跟有免赔额的车险是一个道理。具体有没有免赔额,免赔额是多少,就需要具体看P2P平台的履约险的保单了。

问:投资项目到期,借款人未还款马上就能申请保险赔付吗?

不是。一般来说,履约保证保险有一个还款等待期,只有在还款等待期结束时,借款人仍然没有履约,保险公司才会进行赔付。具体的还款等待期可以看一看你所投资的项目的保单。

问:是不是只要借款人违约,不论什么情况都可以向保险公司索赔?

履约保证保险跟其它保险一样,都有责任免除的情况,并非任何情况都能获得赔偿。下面是摘录的某款履约保证保险的部分责任免除的情况:

《借款协议》依法被确认无效或被撤销且投保人依法无须承担还款义务的;

《借款协议》及其附件条款发生变更,导致借款风险显著增加,事先未征得保险人书面同意的;

投保人与被保险人采用欺诈、串通等恶意手段订立《借款协议》的;

未经保险人书面同意,被保险人与投保人、《借款协议》的担保人(如有)就偿还《借款协议》的借款达成和解协议的。

投保人不履行《借款协议》约定的还款义务所造成的罚息、复利、违约金、损害赔偿金以及其他费用;

……

以上为摘录的一部分免责情况,具体的以保单内容为准。

问:保险公司赔偿后,投资人是否还可以继续向违约的借款人要求还款?

不能。履约保证保险属于财产险范畴,适用代位求偿权。也就是说,当保险公司赔偿后,向违约借款人追偿的权利就自动转移给了保险公司。能不能追回欠款都是保险公司的事,跟投资人不再有经济关系。

问:平台跑路,保险公司拒赔,投资人的钱是不是就打水漂了?

不一定。P2P平台只是一个中介平台,借款协议是由投资人和借款人签订,只要借款协议是真实有效的,即便平台跑路,投资人也可以凭《借款合同》要求借款人按约定偿还本金和利息。借款合同的法律效力不会因为平台跑路而终止。

以上就是关于P2P履约保证保险的一些常见问题,建议各位投资人在投资前仔细了解清楚。我有一点不明白,为什么很多人在投保人身保险的时候,各种怀疑,认为保险公司就是骗子。但是怎么P2P平台一宣传其投资有履约险,能保证资金安全,投资人就轻易相信了呢?

P2P路滑坑深,你要是拿怀疑保险的那个劲去怀疑P2P,也许就不会被套牢了!