admin

1641

在货币基金收益率一直徘徊在二点多时,咱们就给大家介绍过,民营银行的智能存款产品。

小巴注意到,在国庆之前,支付宝也悄悄上线了几个这样的智能存款产品。

路径:支付宝—财富—理财—稳健精选右边的“更多”—银行类

这里比较有意思的,是广东华兴银行的智能存款——“定存宝”。

“定存宝”标注的存款利率是2.25%,期限366天,也就是1年。

但是,产品介绍里有一个“福利”可以领取,那就是赠送的一个2.26%的福利券,没有门槛,人人可领。

领取之后,这款产品总的利率就达到了2.25% + 2.26 %= 4.51%,比普通的一年期银行存款,翻了3倍。

相比直接标注的高利率,这种“领取福利”的形式,可谓是低调又便于调控啊~

产品买入当日就开始计算利息,而且它本身还是存款产品,风险要比普通的理财产品更低。

不过,小巴仔细看了一下说明,发现这些产品的流动性不高,基本上都是定期的,也就是存续期间不能提前支取。

比如买了366天的“定存宝”,这钱就要放在里面1年不能动了。

如果你既想要高利息,又不想放弃较高的流动性,就可以看一下京东金融里面的产品。

相比支付宝,京东金融里智能存款产品的一大优势就是——

京东金融里的智能存款产品众多,小巴看了一下,大体上有4种计息方式:

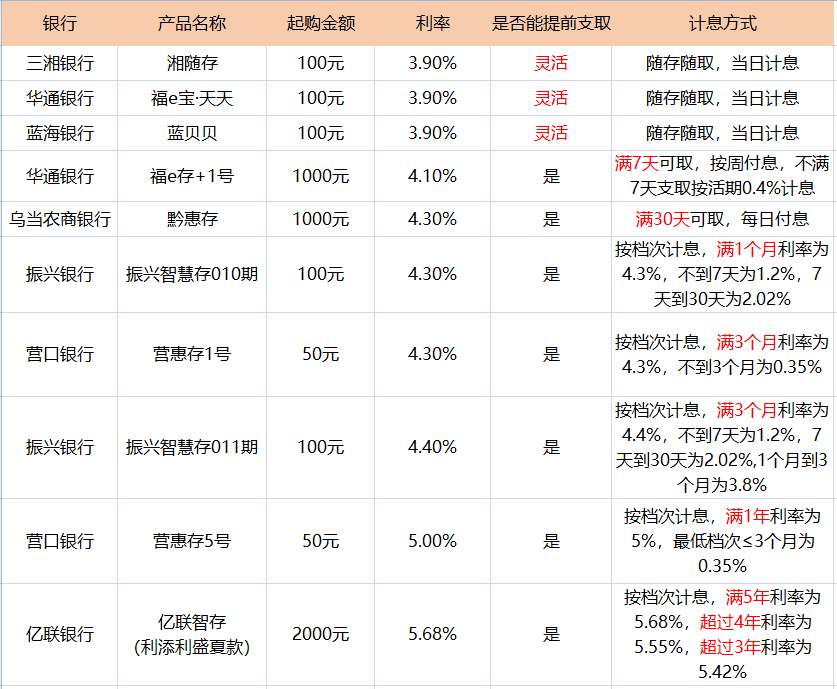

“当日”系列里面有3款产品,都是100元起投,当日计息,随存随取,相当于是活期了。

然后提前支取都是3.9%的利率,兼顾了收益和流动性。

小巴记得之前“湘随存”是3.8%的利率,现在涨到了3.9%,看来各银行间智能存款产品的竞争,也是越来越激烈啊~

就是产品没到期,要提前支取的话,所有资金都按活期利率来算利息。

比如营口沿海银行的“个人存款188天”,存满188天,利率是4.8%,如果提前支取的话,就按活期利率0.455%来计息。

就是将产品的存续期划分为几个档次,比如将1年的期限,划分为3个月、满半年、满1年这3个档次。

比如,蓝海银行的“蓝贝贝”,5年存款期限,满期利率是5%,提前支取的话,分档的利率如下:

如果中途取出,未满一个付息周期的部分,按活期利率来计算利息。

比如华通银行的“福e存+1号”,4.1%的利率,满7天可取,按周付息,没到一周的话就按活期利率0.4%来计息。

小巴也整理了一下,目前京东金融平台里,各种期限下,收益比较高的几款产品,供大家参考——

大家可以根据自己的投资时间需求,来选择相应的产品。

总体来看,京东金融平台提供的产品略胜一筹,流动性比较好,选择也更多。

咱们之前讲过,智能存款产品之所以能够兼顾高利息和高流动性,其实是因为“有后台撑腰”——

简单来说,就是客户中途退出后,定期存款产品就转让给第三方机构。

第三方机构根据产品实际天数和日均规模,先垫付本息给客户,并持有定存产品到期。

到期之后,银行再支付给第三方信托机构约定好的利息,第三方机构从中赚取了利差。

不过一般发行这类创新存款产品的,几乎都是民营银行。

和传统的大银行相比,民营银行线下揽储的难度很大,为了吸引更多客户,这些小众的民营银行只能放大招——“高息揽储”。

这就意味着,他们需要获取更高的盈利来覆盖高昂的融资成本。

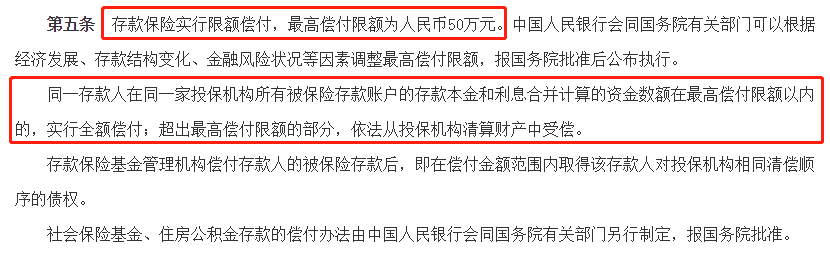

不过,创新型银行存款本质上属于存款产品,是受《存款保险条例》保护的——

同一家银行存款,50万以内的本息,受国家存款保险制度保障。

所以对于咱们老百姓来说,要买这类智能存款产品,只要控制自己的资金,在同一家银行的全部存款没有超过50万,基本上问题就不大咯~