投诉排行榜

我们买保险的时候各家业务员都会吹自己的公司:买保险要看服务!你别看买的时候容易,理赔的时候就都是纠纷了(只有我家没纠纷)!

这句话仿佛是一个无法被证伪的句式:

服务这个东西,看不见摸不着,不到自己体验的那一刻谁都不清楚到底好不好;

然而,一个人接触到的服务又带有很大的偶然性,比如说今天客服刚分手,脾气极为暴躁,你去问了一个问题结果被怼了,那也不能说这家公司整体服务不好。

不过放宽心,群众的眼睛是雪亮的,一个人说服务不好是偶然现象,一群人说服务不好那就是真理了。

最近行业的监管者银保监会爸爸就发布了《关于2019上半年保险消费投诉情况的通报》,统计了2019年上半年各家公司被投诉的数据。

谁家服务好?我们消费者用脚投出的票说了算。

1

1

投诉情况概览

银保监爸爸的原文很长,也很详细,为照顾大家的阅读体验,我们挑重点说:

1、投诉量微增

2019年上半年保险消费投诉了48194件,同比增长了0.61%,也就是说投诉的人变多了。

不过这并不能代表今年的保险公司服务变得更差了,因为2019年上半年,保险行业的总保费收入达同比增长了27%。

保费增加了27%,投诉量增加了0.61%,可以看到保险公司还是在进步的。

2、要投(诉)就投,销售误导

人身险里,最主要的投诉原因是销售纠纷,占比42.65%。

涉及的险种主要有分红险和(理财型)寿险,投诉的问题都有下面这些:

夸大责任和收益;(如:金融房产、金融轻资产等迷之高级的词)

未充分告知解约损失和满期给付年限;(如:骗人说是存钱,但没有说在一定年限之前都不能领,不然会损失本金)

未明确告知保险期限和不按期交费的后果;(如:只说每天存几块钱,以后能领几十万,却没说要存多久,存到一半不存了怎么办)

承诺不确定利益的收获保证等;(如:分红险的分红是不确定的,有的年度分红高,有的年度分红低,销售时却拿高档年金演示,让人错误预期了未来的收益)。

OK,我们得出来了两个重点:

①分红险和(理财型)寿险是销售误导重灾区,大家买的时候要注意;

②买分红险和(理财型)寿险记得要问这几句话:

1)收益最低有多少

2)什么时候返本,什么时候才能开始领

3)要交多长时间,中途因为意外交不了了怎么办

4)领取金额是否固定,不固定的话最少领取多少

以上是整体的投诉情况,除此之外银保监爸爸还对不同公司的投诉情况进行了统计,给出了三种不同的投诉量排名,我们来看一下。

2

1

投诉量排名

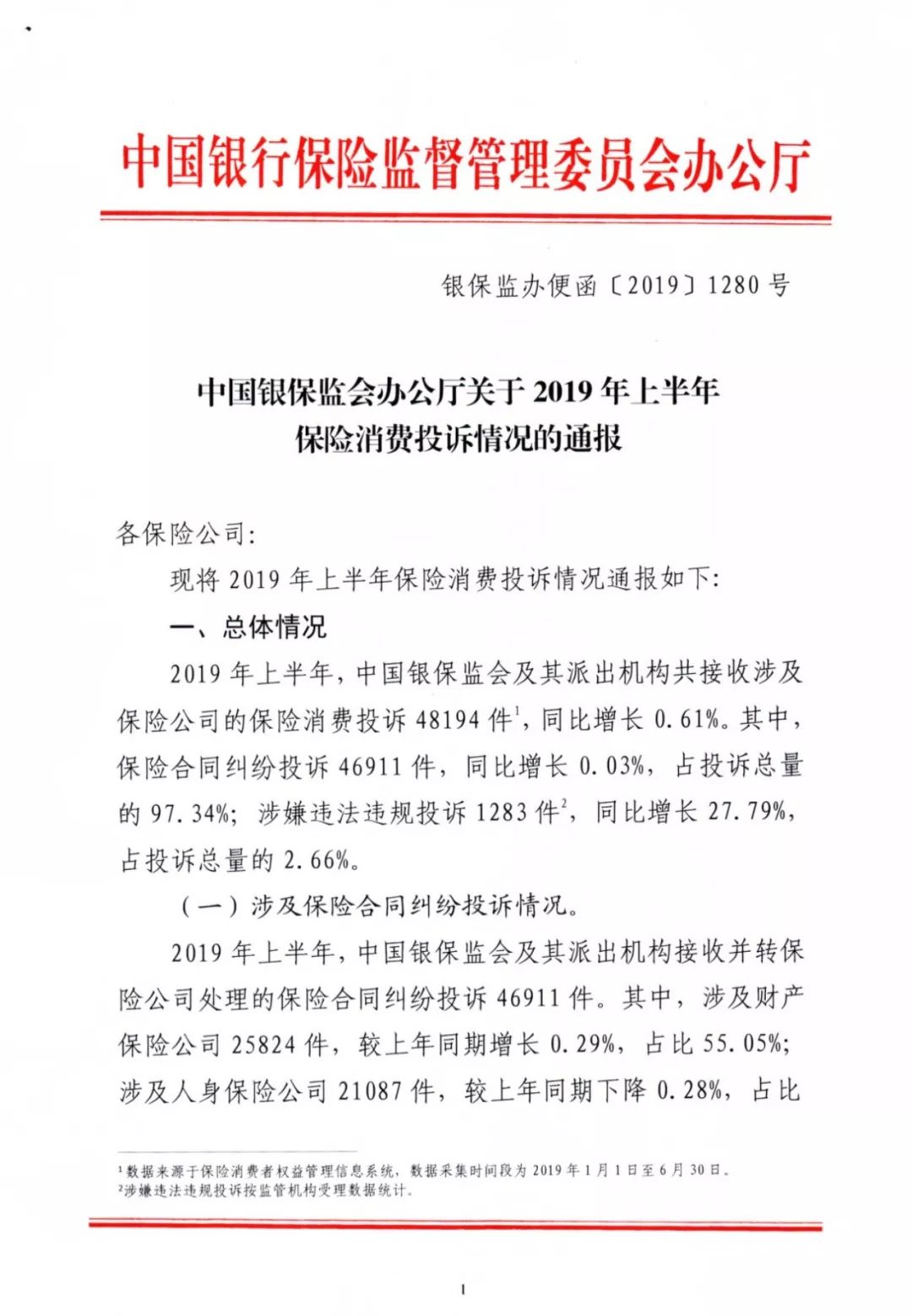

绝对投诉量排名里面,大公司理所当然的进行了刷脸,人身险保险公司投诉排行榜前十的公司分别是:

中国平安

中国人寿

太平洋人寿

新华人寿

泰康人寿

富德生命

人民健康

阳光人寿

人民人寿

华夏人寿

可以看到,一眼望去都特别熟悉,老说“只有我们赔,别人都不赔”,“只有我们服务好,别人服务都不好”的业务员基本上都是这几家的,达成了惊人的一致。

当然,各家公司家大业大,那投诉总量肯定会比较大,这是自然现象,不纠结,上榜可以说是命中注定的。

所以这里我们这里重点观察一下,它们是否进行了挣扎,做出了想要下榜的努力,投诉量较去年有什么变化。

(截图来自银保监会发布的《关于2019上半年保险消费投诉情况的通报》)

(截图来自银保监会发布的《关于2019上半年保险消费投诉情况的通报》)

统计里面大部分保险公司的投诉量同比都是在下降的,上升的公司则有这几家:

中国平安 61.61%↑

太平洋人寿 20.49%↑

人民健康 4.88%↑

阳光人寿 10.51%↑

说实话,增长5%-10%我还能理解,平安这个投诉量同比增加61.61%是什么鬼?我严重怀疑今年行业整体投诉上涨那0.61%是你拉上去的……

当然,数据会说谎,只看表面排名并不能证明什么。

投诉总量大的公司都是保险业务收入排名靠前的公司,一家公司卖的保险越多,接到的投诉也就越多这是正常的现象:

所以单纯从绝对投诉量来评判公司的好坏,比较片面。

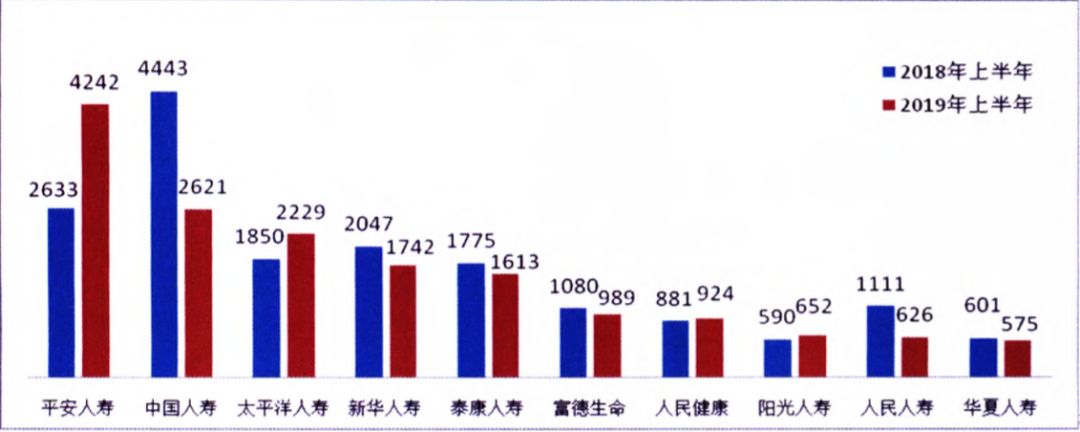

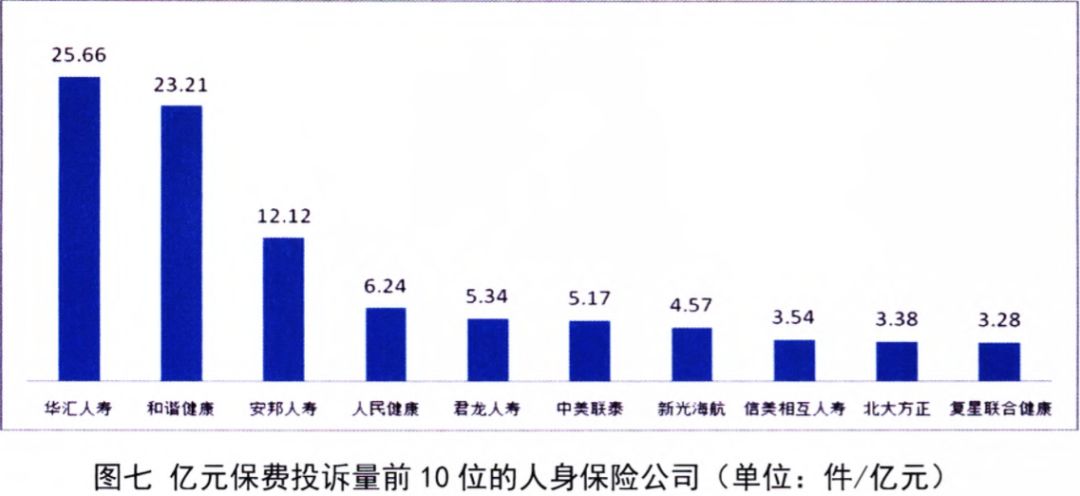

银保监还做了两个相对投诉量的排名:

和亿元保费投诉量:每一亿元保费有多少张保单被投诉

和万张保费投诉量:每一万张保单平均有多少张保单被投诉

这两个投诉量的排名如下,大家直接看图:

(截图来自银保监会发布的《关于2019上半年保险消费投诉情况的通报》)

(截图来自银保监会发布的《关于2019上半年保险消费投诉情况的通报》)

(截图来自银保监会发布的《关于2019上半年保险消费投诉情况的通报》)

当然,还是之前说的,数据会说谎,在这里也跟大家解释一下各个统计口径的不足:

1.亿元保费投诉量对产品价格比较便宜的公司不太公平

同样是100块钱,你在超市买只能买10个苹果,有两个坏了,那买到坏苹果的概率是20%;

你去果园摘,100块钱摘了100个苹果,同样只有两个是坏了,那你买到坏苹果的概率其实是2%;

但统计起来就是同样是花了100块钱买到了俩坏苹果。

2.万张保费投诉量对爱出团单的保险公司不公平

一个人给自己买保险,生成了一张保单,这个是个人保单;

一群人买保险,所有人的信息生成在同一张保单上,这就是团体保单;

最有名的团体保单应该就是整改前的相互保(现在已经改名为相互宝,并脱离保险范围成为互助):

相互宝目前已经有超过2000万用户加入了,大家想想一下,假如2000万人在同一张保单里,只要有两个人投诉,那这张保单的投诉量达到了200%。

心疼一下信美这种爱卖团险的公司,成功把自己抬上了万张保费投诉量榜单第一名。

OK,最后来回顾一下,银保监会出排名公布了以下三个榜单:

①总保单投诉总量的排行

②亿元保费投诉量排行

③万张保费投诉量排行

三种榜单的统计方式是不一样的,要结合看待,不能片面。

4

1

保险公司的大小不是购买的主要依据,买对才是

可以看到,不同的统计口径有不同的结果:

大公司被钉在投诉总量排行榜的前列,对自己“贵在服务”难以自圆其说;

小公司也并非花团锦簇,在不同口径的投诉排行榜上也留下了痕迹;

公司的大小跟服务的好坏并没有绝对的关系,大公司存在纠纷,小公司也难以幸免。

那我们到底怎么才能杜绝纠纷,总不能扔硬币猜正反面决定投哪家吧?

很简单,银保监会也给了我们答案:

合同纠纷里绝大多数都是销售纠纷,因此预防合同纠纷主要在于防范销售误导。

而销售纠纷里绝大多数投诉的问题是下面四点:

①夸大责任或者收益

②没告知解约损失和满期给付期限

③未明确告知保险期限和不按期交费的后果

④承诺不确定利益的收益保证等

那么换到我们买保险的时候,这几点就是我们要搞清楚的:

①是什么:这份保险合同是干嘛的,保障还是理财?

②什么时候能领/赔钱:买完保险了,什么时候能领钱/拿到赔偿

③要交多久:我们交钱要交多久,我有没有能力交这么长时间

④能保多久:保70还是保终身?产品是长期还是一年期?到期了还能不能续保?

④中途解约是否会有损失:交到一半不想交了,违反了合同,会有损失吗,损失多少?

⑤(有收益的话)保证领取多少:演示给我看的收益不算数,最低能有多少?保证领取的部分有多少?

可以说,如果我们买保险的时候弄清楚这五点,明明白白的买对产品,就远离了所谓的合同纠纷。

5

1

擦亮双眼,远离数据的谎言

每年保险公司投诉排行榜出炉,都会有各种各样的分析出现:

小公司业务员说大公司投诉量多

大公司业务员说小公司投诉占比高

乱七八糟,乌烟瘴气。

这些分析的本质都是利用数据营造了一起关于数据的谎言,通过单一维度的榜单,传给你了片面的观点。

大公司、小公司有什么区别吗?究其本质,都是商家,挣我们的钱,给我们提供服务。

保险是个长期的生意,作为商家,不论公司大小,都愿意用更好的服务来获得更长久的客源。而商家也同样都会为了利润考虑,在成本上做出节约和平衡。

因此,面对大小公司,我们都要保持消费者的警惕,能保护我们权益的只有两点,一是国家的监管与维权机制,一是我们做出对的选择。