对于百年人寿的康惠保系列重疾,相信大家都不陌生。

从 2017 年康惠保,2018 的康惠保旗舰版,每次推出新品,都引起了不小的轰动。

最近又重磅推出了康惠保2020 ,产品怎么样?是否值得买呢?今天就来详细聊聊这款产品。

主要内容如下:

康惠保2020,性价比怎么样? 康惠保2020,保障好不好? 康惠保2020,适合哪些人买?

一、康惠保2020,竞争力如何?

目前市面上的优秀重疾险比较多,我挑选了 6 款不错的产品,分别是:

健康保 2.0 康惠保旗舰版 瑞华康瑞保 海保芯爱 安邦超惠保 瑞泰瑞盈

先来看看康惠保 2020 和这些产品相比,是否有优势?

点击查看大图

点击查看大图直接说结论:

如果追求性价比最高:健康保2.0、康惠保旗舰版、康瑞保 在保到 70 岁的情况下,都非常不错;如果预算充足想保终身,康惠保 2020 更值得考虑,保障升级,但价格几乎没变。 如果想要保障全面:康惠保2020 前 15 年得重疾,最多能多赔 50%,而且患轻症/中症,重疾保额增长 25%;芯爱 冠脉介入术可以赔 2 次,还能附加急性心梗、冠状动脉搭桥 2 次赔付,心血管保障很全面。 如果想降低缴费压力:瑞泰瑞盈 可以选择保到 60 岁,缴费到 60 岁,大幅降低缴费压力,提高保障杠杆。

二、康惠保2020,有哪些升级?

为了大家能直观了解,相比之前有哪些升级,我整理了一张对比表,先来一起看下:

相比于康惠保旗舰版而言,康惠保 2020 主要升级了这 3 点:

重疾额外赔付:在投保后的前 10 年,得重疾多赔 50%,如果是在投保后的第 10 -15 年里,得重疾多赔 35%。 患轻症、中症,重疾保额增加:如果罹患了轻症/中症,重疾保额增加 25%。 提高轻症、中症赔付比例:轻症保额递增,每次按 35%、40%、45% 赔付,而康惠保旗舰版只赔 30%,另外中症也从之前的赔 50% 提高到了 60%。

总的来看,康惠保 2020 保障更好了,但是价格却几乎一样,可以说是加量不加价,如果你想保终身,新的康惠保 2020 无疑更值得购买。

如果你想测算自己的保费,可以在公众号菜单栏:保险严选,找到这款产品。

三、康惠保2020,附加责任分析

除了上面的保障升级外,康惠保2020还可以附加其他的保障,主要有 3 种:

癌症 2 次赔付 特定疾病 身故赔保费/保额

由于这几种附加责任可以相互组合,产品形态有很多,因此我挑选了部分情况,整理成了表格:

直接说结论:

如果想要癌症 2 次赔付:男性朋友可以重点考虑下,只贵了近 400 块,性价比非常高,女性贵很多,更适合有一定预算的朋友考虑。 如果想要特定疾病:附加后价格也只上浮了 4% 左右, 在意特定疾病的话也可以考虑,毕竟成年人患特定疾病能多赔 50%。

目前康惠保 2020 的附加责任里,大家可以重点考虑癌症 2 次赔付、特定疾病,下面详细给大家分析下这些责任:

1、癌症二次赔付

康惠保的癌症 2 次赔付,无论是癌症的新发、复发、转移、持续都可以保,有两种情况:

首次重疾为癌症:间隔 3 年,再次患癌,可以额外赔付保额 首次重疾非癌症:间隔 180 天,再次患癌,也可以赔一次保额

总的来看,间隔 3 年或 180 天,就能癌症 2 次赔付,这个间隔时间在同类产品中,算是很不错的条件了。

如果你担心得癌症之后复发了,或者得了大病之后再得癌症,可以花很少的钱,附加癌症二次赔付,再获得一次赔付的。

2、特定疾病

如果罹患约定的特定疾病,除了正常获得重疾理赔外,还能额外赔付一笔钱。

康惠保 2020 附加的特定疾病主要包括:13 种男性特疾,9 种女性特疾,10 种少儿特疾。

相比之前的康惠保旗舰版,在特定疾病上有以下 2 方面的提高:

增加部分病种:图中绿色标注的,为新增的疾病,覆盖的病种范围更广了。 赔付比例提高:男女特疾从 30% 提高到 50%,儿童特疾从 30% 提高到 100%。

不过康惠保 2020 男性特定疾病,删去了脑中风后遗症、急性心肌梗塞、食管癌这三个病种,脑中风 和心梗 还是很高发的,删去了有些可惜。

3、身故赔保额或赔保费

康惠保 2020 身故责任比较灵活,除了不要身故责任外,还可以选赔保额或赔保费。

不过,康惠保 2020 附加身故责任后,价格上浮较多,优势并不大,如果你想要保身故的重疾,我更推荐前行无忧。

可以看到,同样是保终身的情况下,前行无忧不仅价格更便宜,而且 60 岁前得重疾,可以多赔 50%,保障要更好。

另外提醒大家,康惠保 2020 要想保到 70 岁,必须附加身故赔保额责任,这一点不够灵活,价格也更贵。我认为康惠保 2020 更适合那些想保终身、不附加身故责任的朋友。

四、常见疑问答疑

新产品的推出,无疑给了我们更多选择,但也会有人会有其它疑问,我总结了 3 个大家可能会关心的问题。

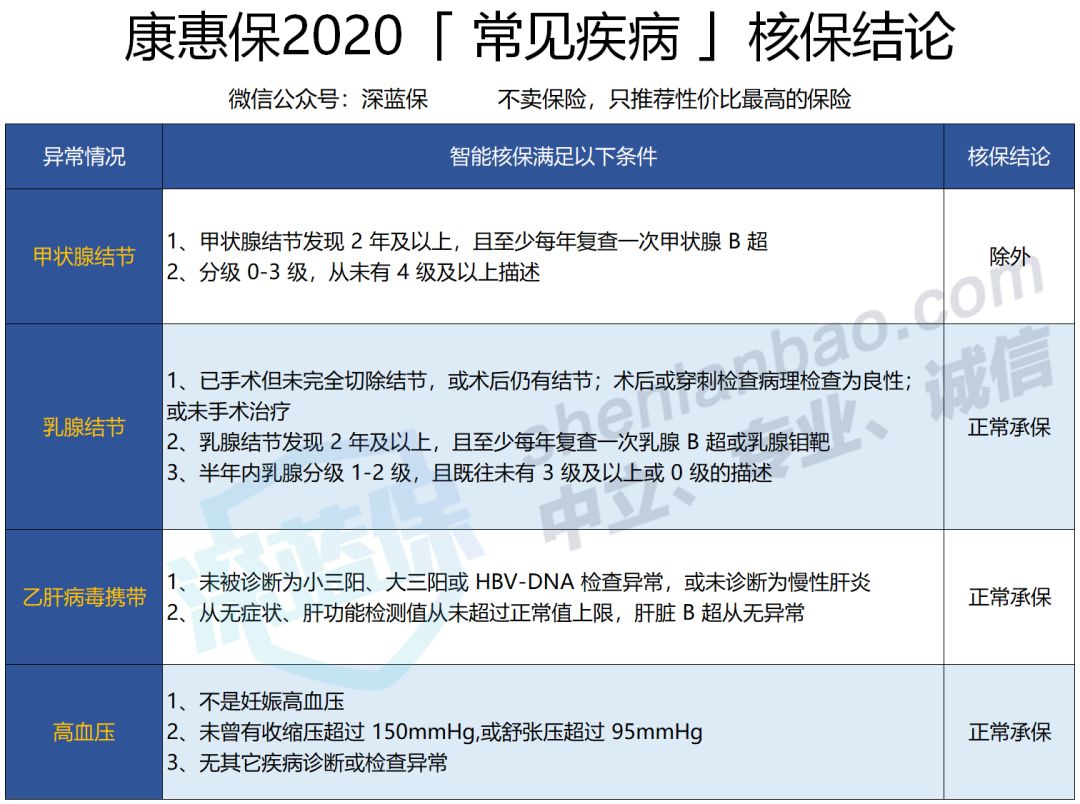

1、患有疾病,还能买吗?

康惠保 2020 的健康告知,和康惠保旗舰版是一样的,对结节、高血压等疾病都有问询,如果不符合要求,可以尝试智能核保。

我整理了常见疾病的核保结论:

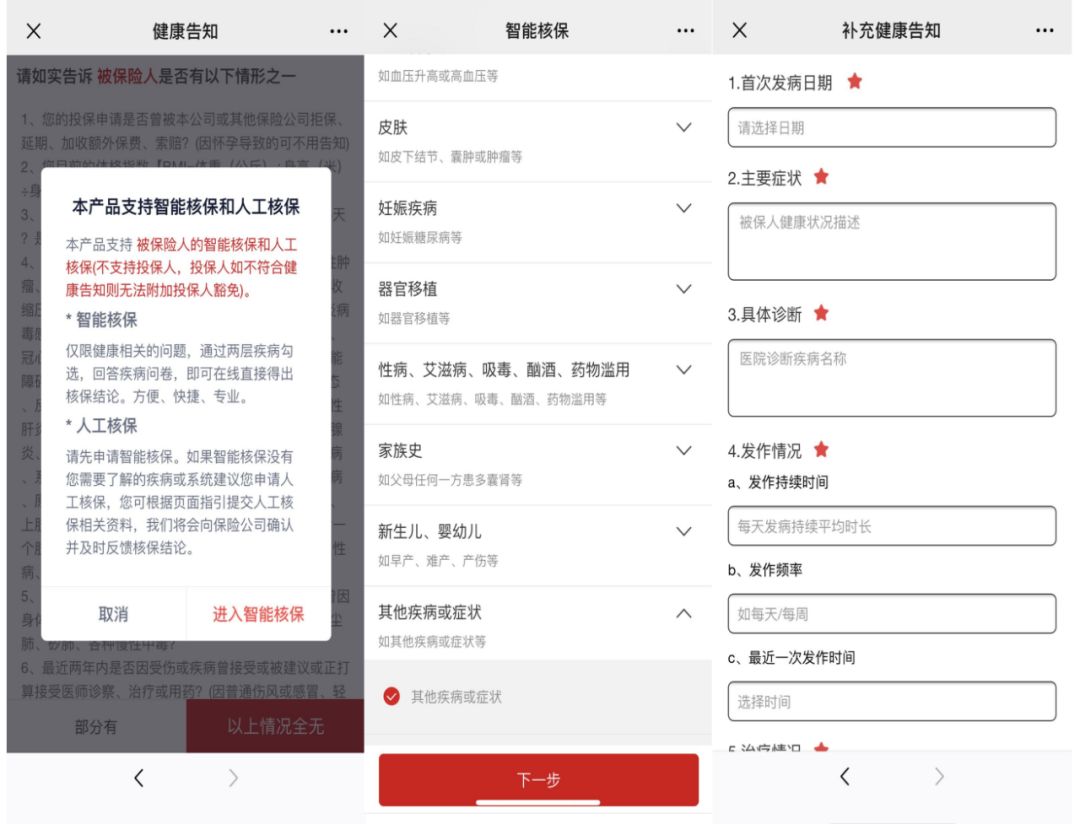

如果疾病比较复杂,或者智能核保无法通过,也可以尝试人工核保,人工核保的操作流程如下:

在深蓝保的公众号菜单“ 保险严选 ”中,找到相应的产品

健康告知选择“ 部分有 ”,进入智能核保。

选择“ 其它疾病或症状 ”,进入人工核保。

填写并提交疾病信息,等待核保结果即可。

2、买了老产品,能升级到康惠保 2020 吗?

如果之前买了老版的康惠保产品,是没办法升级的,想要最新的保障,只能购买最新版的康惠保 2020。

无论是新用户还是老用户,可买康惠保 2020 的保额要求都是一样的,具体如下:

0-40岁:≤ 50 万 41-50岁:≤ 30 万 51-55岁:≤ 10 万

不过如果是老用户的话,必须在百年没有加费、除外、延期或者理赔的记录,才可以购买康惠保 2020。

3、没听过百年人寿,靠谱吗?

之前百年曾因为偿付能力比较低,引起不少人的担忧。

其实偿付能力本来就是不断变化的,国家也会时刻帮我们监管,而且还有再保险、资金运用监管等措施,所以我对国内的保险公司有信心。

五、写在最后

对于升级后的康惠保 2020,不仅保障更好,而且价格几乎不变,升级后优势更大了,是值得考虑的一款产品。

而且除了基础的保障外,康惠保 2020 的癌症 2 次赔付、特定疾病同样不错,如果想要更好的保障,也可以考虑附加。

不过这款产品最大的不足就是:如果想要保到 70 岁,必须附加身故责任才可以,算是一个遗憾。

所以如果你想选一款保终身的、不带身故责任的消费型重疾险,康惠保 2020 是非常不错的选择。