一.

开门见山,我向来不推荐大家买返还型。

但是买消费型保险吧,大部分人还都挺“嫌弃”的,心里难免嘀咕:

要是一直没出险的话,自己交的保费也不退,钱岂不是打水漂了。

消费型保险的意思就是不带理财功能,不返还,纯保障的那种。

但很多人不知道,其实消费型保险,也是可以“返还”保费的

二.

既然要算账,那这部分就要认真看喔。

这里先科普一个知识,叫「现金价值」,就是保单所具有的价值。

可以简单粗暴地理解为,现金价值,就是你退保后能拿回来多少钱。

现金价值有一个计算公式,长这样:

现金价值=已缴保费-保险公司管理费-佣金-风险保费+剩余保费所生利息

总之别管它长什么样,对于投保人来说,知道怎么看现金价值表就ok了。

我们在交了保费之后,如果出险,保险公司得支付保障成本。

即使没出险,保险公司为了提供将来的保障,也要支出人力成本、办公成本等,这些都要花钱,需要用投保人的保费支付。

再加上保险公司一般会集中在前几年扣除广告费,营销费,佣金等成本。

因此基本长期险,前几年退保的话,只能拿回很小一部分保费。

这也是为什么,很多曾经尝试想退平安福的宝宝,最后都被现实劝退了的原因。

买了不到一个月,退保时才能拿回几百,损失了一万多。

一个月亏损95%,这谁心里好受啊……

既然讲到退保了,我索性得罪人,再多说两句。

买错保险,就好比谈恋爱遇到渣男咯,关键时候还是要杀伐果断,及时止损。

我建议退保秉持这3条原则——

一是务必要骑驴找马,先把新的买上,才把旧的退掉。

如果先退再买,可能会因为健康问题买不了保险,那就得不偿失了。

二是判断退保是否划算,这里有一个小公式,可以算一算:

更换成本=退保原产品能拿回来的现金价值+原产品折算现值-新产品折算现值。

结果是正的,可考虑退;负则不划算。

三是新产品肯定会重新计算等待期,一般是90天或180天。

等待期内(非意外)出险,是不赔的,这个必须注意下。

三.

咳咳,飘远了,重新聊回现金价值

为什么会有现金价值产生咧?问得好。

因为你买的是长期险,长期险计算保费,采用的是均衡费率,不管你是20岁还是80岁,每年都交相同数目的保费。

保险公司这是把你一生所需的总保费,平均分摊到了每一年。

这样投保人压力不太大,还能真正达到小资金转移大风险的作用。

你年轻时保费交得多,是为了提前覆盖将来年纪大了之后的成本。

因为20岁的小王可能原本每年只需1000块,但80岁的老王每年却要1万块。

如果采用自然费率(随年龄增长,年龄越大,价格越贵),那很多人根本就不会考虑保险,保险也失去了意义。

你想啊,我都一大把岁数了,处在高发病率的年龄段,不能赚钱不说,保费还越交越贵,根本吃不消啊。

所以咯,保险公司会把多缴的这些保费,累计起来,通过投资理财滚存生息。

在扣除保险公司的成本之后,就形成了现金价值。

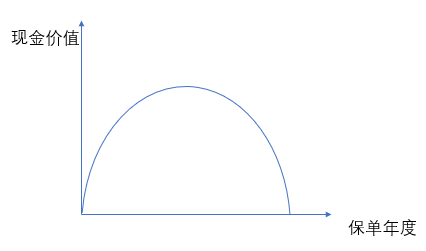

虽然因为产品不同,以及年龄/保额/缴费期等差异因素,现金价值会有所不同,但它们整体走势其实是很像的。

有些产品的现金价值是先低后高,达到一个巅峰期后,开始下降,直到保障期结束,变为0。

就像一条抛物线,刚开始很低,缴费完成后有一段巅峰时期,最终再降落。

这意味着,如果没得重疾,在巅峰期内身故退保,拿回来的现金价值可能会超过已交保费,相当于间接实现了返本。

这一点是非常友好的,所以退保,也要踩对时点啊。

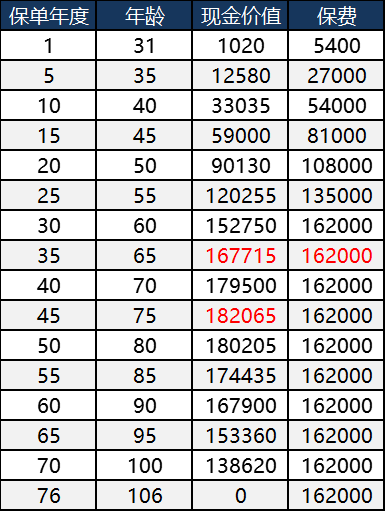

随手拿芯爱重疾举个栗子吧——

隔壁老王30岁,50万保额保终身,缴费30年,每年所需保费是5400元。

每个保单年度,累计所缴保费与对应现金价值表,是酱紫的:

现金价值最高点,是在老王投保的第45个保单年度,就是老王75岁的时候。

此时现金价值为182065,累计所缴保费是162000;

也就是说,现金价值是所缴保费的1.12倍了。不光可以返本,小赚一笔也没问题。

这也回答了大家文章开头的问题,买消费型重疾,没出险没理赔,钱也不会打水漂。

但这样风险比较大,并不推荐哈。

叨叨这么多,结果还是不建议退保??可能要被打了,哈哈哈哈。

因为这个年龄刚好是重疾高发期,退保后万一真出事,得不偿失。

当然,如果是在保险期内无疾而终,身故,家属可以申请退保,拿回一笔现金价值。这笔应得的钱,完全可以拿。

还是那句话,仔细想想,你买保险的初衷,不就是为了保障么。

四.

那是不是所有保险都有现金价值啊?

还真不是,一般只有长期险才有现金价值,这是属于被保人的个人财产。

不管何时,你都可以申请退保,把属于你的现金价值拿回来。

而那些一年期的保险,比如意外险、医疗险这些,一般没有现金价值。

至于现金价值表嘛,在你的保险合同里就可以找到。

交了多少年,都有对应的数值,自己找出合同,对照看一下就清楚啦。