近日,我们接待了一位客户张先生,这位客户在崇明经营一家农家乐项目,还开有采摘园,现在经营得风生水起,准备扩大规模,投资一个小型的食品加工厂。但是资金问题一直没有解决,还需400万的融资。无奈下只能办理房抵业务,将个人名下的别墅抵押出去,我们都知道,别墅抵押成数较低,一般为五成,且很多银行都不会做崇明的房子,这不咨询了几大国有股份制银行过后,都吃了闭门羹。

首先,市值≠价值。或许这些地方的房子有着几百万上千万的价格,但是这些地区的房子由于在外环外,房子的流动性相对来说不如市区来的好,一旦贷款人出现坏账,资不抵债,银行就要考虑收回抵押物,走司法程序进入到拍卖环节,相对市区的优质房产来说,市区的房子更好拍卖变现,保证房产能快速售出,资金回笼更快、时间也更短,这就促成了崇明金山等地的房子不易做抵押贷。

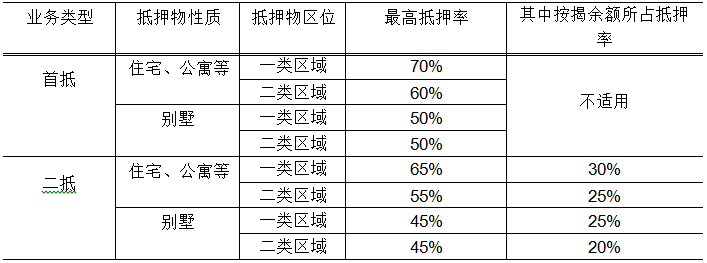

下面我们来看看某银行规定的几类区域和年限以及最高抵押率。

1)一类区域:黄浦区、静安区、虹口区、杨浦区、徐汇区、长宁区、普陀区、闵行区(嘉闵高架以内、沈杜公路地铁站沿线 3 公里以内和华新镇以东(G2、G15、北翟高架以内))、浦东新区(S32 以内)、宝山区(限 G1501 以内以及凇宝地区)、嘉定区(江桥镇、南翔镇、封浜镇部分区域);

2)二类区域:浦东新区(坦直镇、东海镇、三灶镇、惠南镇、宣桥镇、老港镇、三墩镇、兴隆镇、万祥镇、书院镇、盐仓镇、大团镇部分区域、泥城镇部分区域、航头镇部分区域)、闵行区(马桥、江川路街道)、松江区(G1501 以内除天马山镇、小昆山镇、大港镇、泖港镇部分区域)、青浦区(限 G1501 以内和青浦城区)、嘉定区(嘉定镇、G1501 以内的除一类区域以外区域)、宝山区(月浦地区、美兰湖地铁辐射区)、南桥部分区域;

3)崇明、金山的抵押物,不予受理;

最高抵押率:

(该数据仅作为参考,具体咨询我们或银行政策为准)

看到这,有人不禁要问,那金山和崇明等地的房子就没办法办理房产抵押贷款了吗?

不一定,目前小毅了解到的全上海房型都可受理的银行就有平安和光大两家,评估手续不繁琐,且放款速度非常快,像文章开头的张先生价值1000万的别墅并没有“浪费”掉,依然发挥它应有的价值。