1

最近子悠翻看了一下各家保险公司公开的盈利数据,发现保险公司的盈利差异非常大。

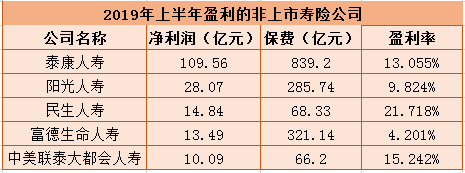

70家非上市寿险公司上半年净利润总额为224.73亿元。

其中,共有40家实现了盈利,另有30家公司亏损45.52亿元。

而且40家盈利的寿险公司里面,有29家盈利过亿元,5家盈利超10亿元。

10亿啊,整整10亿~~

另外盈利能力最强的是“老七家”泰康人寿,上半年净利润109.56亿元,其次为阳光人寿和民生人寿,上半年净利润分别为28.07亿元和14.84亿元。

不过盈利能力最好的是民生人寿,因为净利润不是最高的,但盈利率去到了21.7%。

(超10亿净利润排行表)

如果是理财险,那么以及保险公司的而盈利能力则作为重要的产卡标准,所以购买民生人寿相关产品的收益则比较容易达到预期目标。

(“老七家”保险公司:中国人寿、平安人寿、太保寿险、新华保险、泰康人寿、太平人寿、人保寿险)

所以可以看出保险公司从整个行业来看,盈利和亏损几乎是一半一半。

但无论是赢是亏,行业都在洗牌,各家保险公司都在争先恐后的抢分蛋糕。

并且一些老牌的大公司,占取的市场份额也是最多的。

2

保险公司挣大钱,却有人却差点在投保的时候踩到各种“雷”。

因为虽然保险公司众多,大大小小的公司遍布的网络渠道甚广,但不同的公司,产品质量参差不齐,尤其是市面上的重疾险,难免有人买到质量低劣的产品。

重疾险产品五花八门,细节繁杂,如果希望选到各方面都比较好的产品,则可以重点关注高发轻症和重疾赔付两项责任的细节。

重疾险发展到现在,各个保险公司产品的差异性都不会特别大。

无论是包含几十种重疾的产品,还是包含上百种重疾种类的产品,都只能在25种行业约定好的的大病种类上叠加。

很多时候,一般人也以为,重疾险都是“确诊即赔”,得了大病可立即赔付。

其实重疾险众多疾病里面,如果要达到赔付的状态,起码有四种。

一种是实实在在的确诊即赔,一种是实施手术以后才赔付,一种是疾病达到某种程度或者状态才可赔付,还有一种便是疾病达到末期才可赔付。

按照监管的统一定义,25种中确诊即赔的重疾只有3种。其它则需要实施了约定手术或达到约定状态才会理赔:

以脑中风后遗症为例,要求疾病确诊180天后依旧存在一肢或一肢以上肢体机能完全丧失或者语言能力或咀嚼吞咽能力完全丧失,又或者是自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

所以如果认为买了重疾险,生大病就能立即赔付其实是存在偏颇的。

无论是25种重疾还是100种重疾,投保之前都要认真熟悉这些疾病的状态。

不仅重疾状态要留意,就连是赔付的年龄也应该留意是否存在限制的细节。

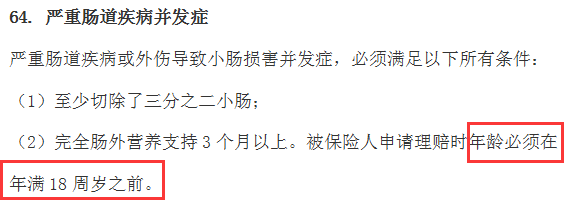

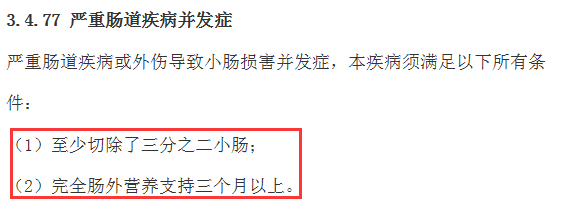

有些重疾险对严重肠道疾病并发症要求必须在年满18岁之前申请赔付,而有些则不要求。

比如某个重疾险的条款中便作此要求,但阳光人寿i保C款终身重大疾病保险则对申请的年龄无此要求:

(某重疾险)

(阳光人寿i保C款终身重大疾病保险 )

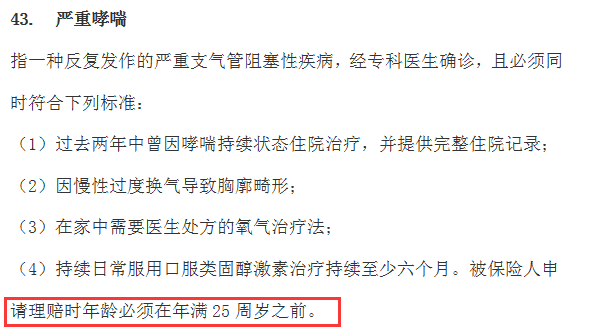

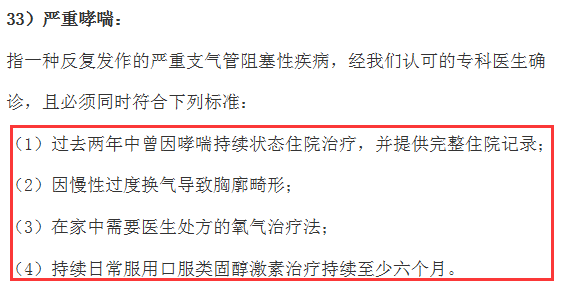

也有些重疾险对严重哮喘要求必须在年满25岁之前申请赔付,而有些则不要求。

比如市面上的某款重疾险要求赔付申请必须在25周岁之前,而阳光人寿i保C款终身重大疾病保险则不作这样的要求。

(某重疾险)

(阳光人寿i保C款终身重大疾病保险)

因为如果对申请赔付的年龄提出限制要求,那么则意味在限制年龄之后出险便得不到赔付,也达不到长期甚至终身保障的目的。

目前的重疾险基本都含25种法定重疾,它们覆盖了95%的重疾理赔。

在这样的监管要求之下,市面上的重疾险基本翻不出什么水花,而轻症没有强制要求,“发挥”空间就大了。

高发轻症保障全不全,更成了重中之重。

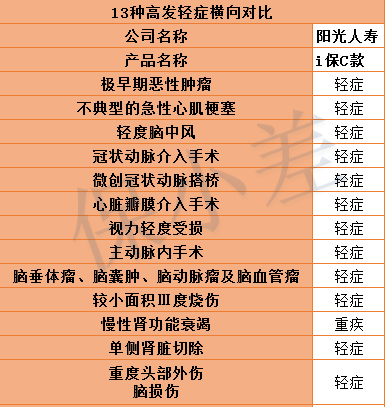

常见的高发轻症有13种。不同的公司包含的种类参差不齐,一般是包含的种类越多越好。

尤其是早期癌症、不典型心梗。

不典型心梗是一种疾病,介入术和搭桥术是两种不同的治疗方法。

轻症保障最好有不典型心梗,而介入术和搭桥术全都保当然最好,否则起码二者必有其一。

子悠对比过一些市面上的产品,目前轻症包含最多的产品只发现阳光人寿i保C款终身重大疾病保险这款,13种便包含12种:

所以如果一款重疾险,高发轻症包含的比较多,对重疾赔付条件要求也相对宽松的,就可以果断出手了。

另外近期考虑配置重疾险的小伙伴可以考虑一下阳光人寿的这款产品。