前段时间看了一个名叫《老年破产》的日本综艺节目,大致讲的是一些老人“凄凉惨淡”的老年生活。

为啥凄凉?说白了还是没钱闹的。

节目里,83岁的川西老爷子每天精打细算,把一顿饭的开销控制在100日元(约6.5元人民币),结果还是入不敷出。

在老龄化日益严重的当下,这样的现象肯定不是个例。

光靠微薄的退休金,只能勉强应付生活所需。想要高品质的晚年生活?还得靠钱堆!

不想临老了还为钱发愁,就要从年轻的时候开始做养老储备了。

把钱存在银行嫌利率太低,拿出去投资又怕亏。那么,购买一款养老年金或许是不错的选择。

别的年金险九尾君一直没推荐,但信泰如意享这款产品的表现确实可圈可点,堪称年金险界的良心了。

如意享·产品形态

投保年龄:28天-69周岁

保险期间:终身

缴费期间:1/3/5/10年

领取年龄:男:60/65/70周岁;女:55/60/65/70周岁

领取方式:年领/月领(年领基本保额,月领8.5%基本保额)

最低保费:最低1万元,按照千元的整数倍递增

身故赔付:给付已交保费和现价的较大者

万能账户(可选):保证结算年利率3%,身故给付账户价值

如意享年金险最多可分10年缴费,缴费基数没有上限,要是有钱,每年交一百万甚至一千万都没问题~~

但最低一万元保费的金额限制,也间接对部分小伙伴亮了“红牌”。

刚踏入社会从事工作的年轻人想买这款年金险还是比较吃力的,它更适合家庭、事业相对稳定的中青年人群。

至于养老金领取年龄、方式则是自选的,大家根据自身需求情况灵活选择。

选择月领的话,领到的钱会稍微多一些:8.5%×12=102%基本保额。

多出来的2%保额可以看作保险公司折算给你的活期利息,年纪大了没有其他理财需要的话,可以选择月领。

说完了投保规则,我们来看看大家最感兴趣的保障内容吧!

产品解析

01

预定利率“顶格”

九尾君之前一直吐槽年金险的收益率低,是因为很多年金险打着预定利率4.025%的旗号,但实际上的收益率却往往只有可怜的3%左右。

如意享年金险就比较实在,实际收益率无限接近于4.025%的顶格利率。

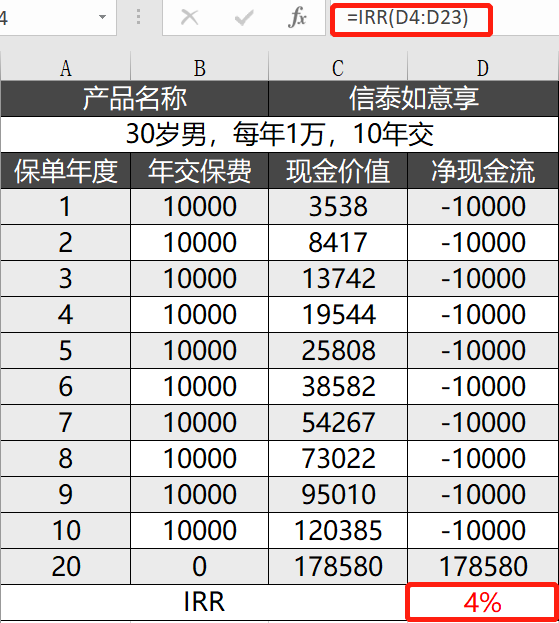

在计算收益率的时候,我们要引入一个内部收益率(IRR)的概念。

IRR专门用来反馈理财产品的内部真实收益率,是所有年金险产品的“照妖镜”。

篇幅有限,IRR具体的运算原理,九尾君就不一一介绍了,有兴趣的小伙伴可以用excel表自己计算一下,方法如图↓

(点击查看大图)

虽然4.025%的收益率也不算高,但和基金、股票、P2P等风险投资比起来,如意享的预定利率是写进保险合同里,稳稳能拿到手的。

而且随着银保监的一纸“降息”文书,之后推出的年金险预定利率撑死了就3.5%,4.025%顶格利率的产品将逐渐退市。

02

保单现金价值高

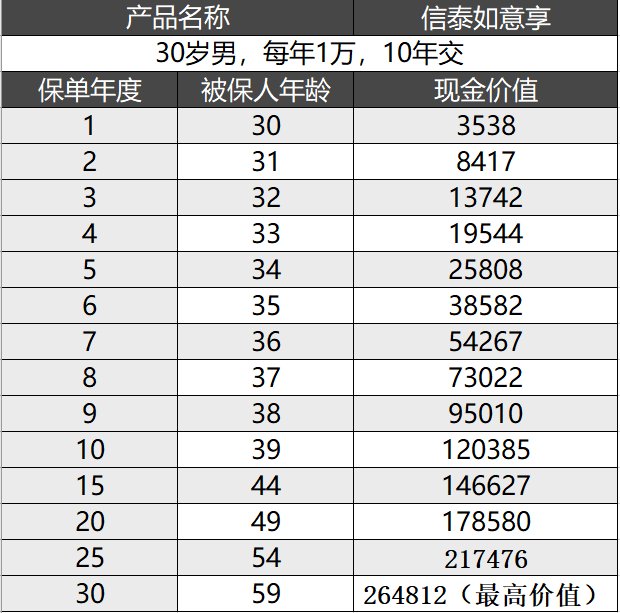

除了预定利率“顶格”输出之外,信泰如意享的保单也远比其他同类产品值钱!

以30岁男、投10年、每年1万为例,现金价值演算如下:

(点击查看大图)

从表中我们可以看到,如意享的现金价值增速较快,在投保的第9年就已经“回本”了!

在完成缴费的第10个保单年度更是跃升至12万元,是总交保费的1.2倍。于第23个保单年度,实现价值翻倍(等于2倍的已交保费)。

然后在约定领取养老金的前一个保单年度攀至“顶峰”,之后便随着养老金的领取逐步回落。

高现金价值的意义在于,后期的取用更加灵活。

要是家里碰到急事需要用钱,无论是退保取回现金价值,还是拿着保单进行贷款都可以。

如意享4.35%的贷款利率是全行业最低的,最高可以贷到80%的现金价值,资金周转的余地更大。

03

身故保障不减价

如意享的身故保险金是按照现金价值or已交保费的较大值给付的。

这时候有人会问了:那养老金领取后,现金价值下跌,身故保障不就变相削弱了么?

的确,随着每年养老金的领取,保单的现金价值会又一定程度的“缩水”,但缩水的幅度相当小。

还是以30岁男、投10年、每年1万为例,60岁之后每年可以领取11259元的养老金,但现价却仅仅减少1、2千。

即便活到80岁,领取了11259×12=13.51万的养老金,余下的现金价值仍有22.9万元。

虽然比起巅峰期26.48万的现价有所降低,但考虑已经到手了10几万的现金,还能有这样的身故保障已经非常给力了!

04

可选“金掌柜”万能账户

说实话,很多老人即便领了养老金,一时半会儿也没地方花。大部分老人会选择把养老金存在银行里。

但就银行活期利率0.35%,一年定期普遍1.5%的利率来说,把钱存里面其实是在变相贬值,都不一定跑得过通货膨胀。

如果没有其他更好的投资渠道,可以选择把养老金存到如意享提供的“金掌柜”万能账户里,每年保证结算年利率有3%。

05

可选择是否加减保

年金险投保是否灵活,可否加减保是判断的重要依据之一。

毕竟,谁也说不准以后的预定利率是跌还是涨,有可能今年下调至3.5%,明年又调回5%了呢?

如意享作为一款优秀的年金险,加减保灵活是必不可少的。

即便未来市场利率上升,直接退保或减保取现就可以了,“进可攻,退可守”!

加保:中途选择5个保单年度进行加保,每次20%,则最终保额翻倍,年金领取额翻倍,非常灵活。

减保:投保第2年即可申请减保取现。但是九尾君个人建议:在10年以后、现价稳定的情况下再考虑减保,这样保费损失会小一些。

06

附带投保人豁免

投保人豁免这项保障功能通常出现在健康险中,年金险很少有此类保障。

显然,信泰如意享是个例外。它可以选择附加投保人豁免,投保人罹患轻中重症、身故或全残皆可豁免后续保费。

如果父母为孩子投保,每年缴纳10万元,交10年。刚交完一年就不幸身故了,那么后续9年,也就是90万的保费统统免除。

孩子到了退休年龄,依旧可领取等额的养老金。

九尾有话说

不得不说,信泰如意享是本年度槽点最小的年金险了。收益率和保障几乎是当下年金险市场的“顶配”。

在银保监重新上调预定利率之前,短期内相信不会有更好的年金险产品出世了,有兴趣的小伙伴要抓紧购买。