鑫享至尊“隆重上市”了。有多隆重?反正我的朋友圈已经被攻陷。(平时加的代理人太多了)

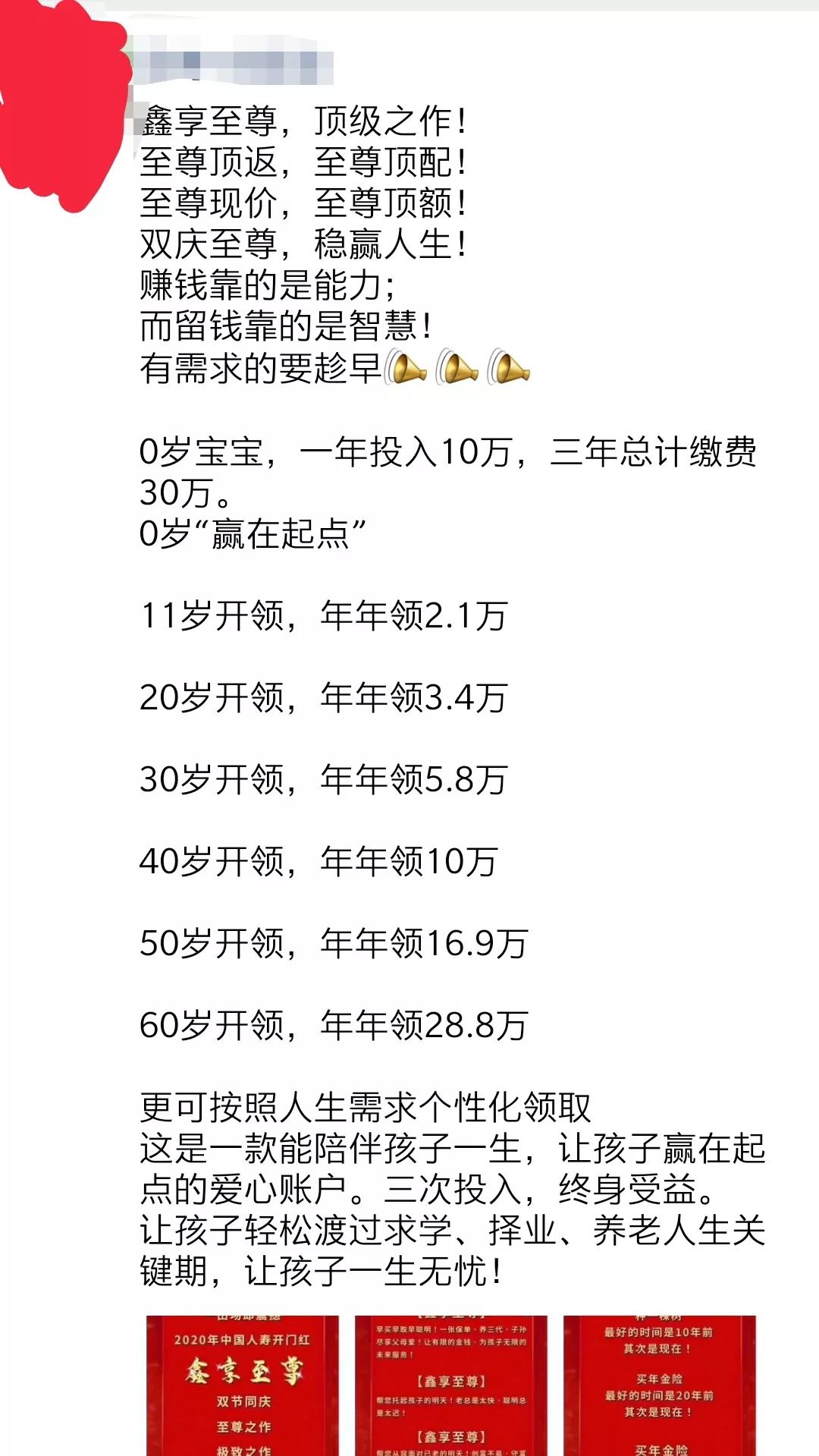

鑫享至尊顶级之作至尊顶返······

看得我热血沸腾···

不知道你们看完这些朋友圈是不是也忍不住联系代理人?且慢,看完我这边文章再去买买买,也不迟!

1、鑫享至尊的基本信息

2、怎么算年金的年化利率

1、

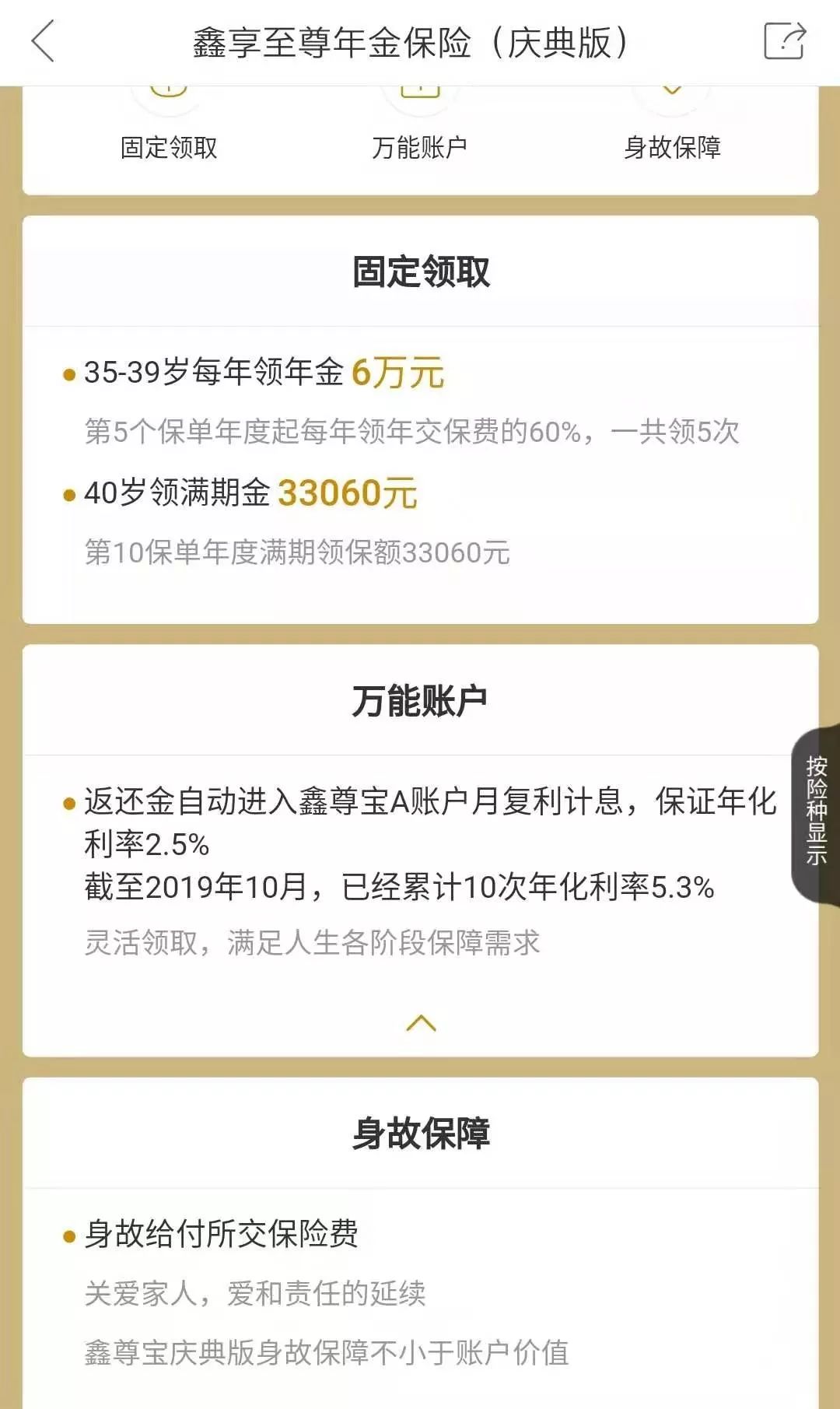

鑫享至尊的基本信息

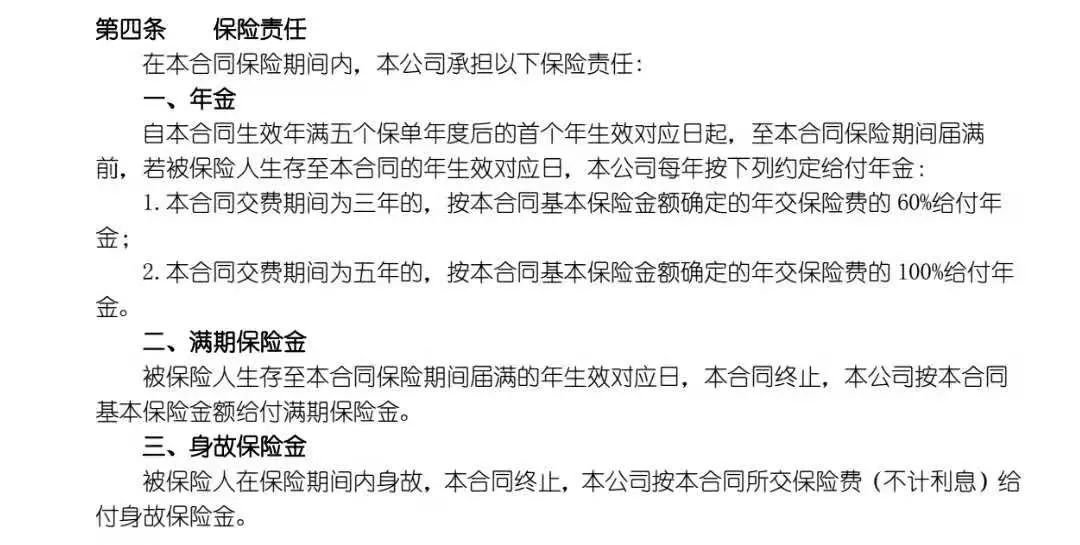

鑫享至尊是一款保费交3年或者5年,保险期限为10年的年金保险,同时附加了终身寿险。

通俗说就是:年金险部分和鑫尊保账户部分(也叫万能账户)。

年金合同部分:前三年缴保费,第五个保单年度起每年可领取年交保费的60%,一共可以领5次,然后第十年期满领取期满金。

鑫尊宝账户(万能账户)部分:年金险里的返还金会自动进入鑫尊宝账户,进行月复利计息,保证的年化利率是2.5%。。

这里有重点:这个是浮动利率与保险公司的收益挂钩。也就是保险公司的收益越多,分给我们的越多,保证的年化利率是2.5%,高不封顶。但是你也别想着保险公司会给你多少年化收益。毕竟人家也不是慈善机构。(下面我们再详细讨论)

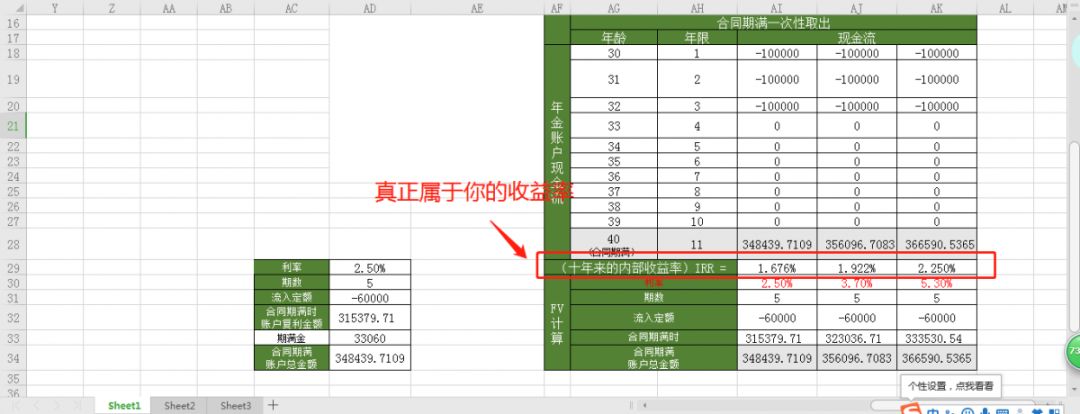

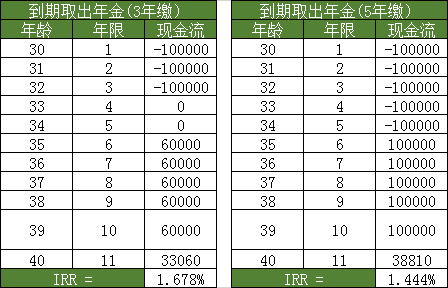

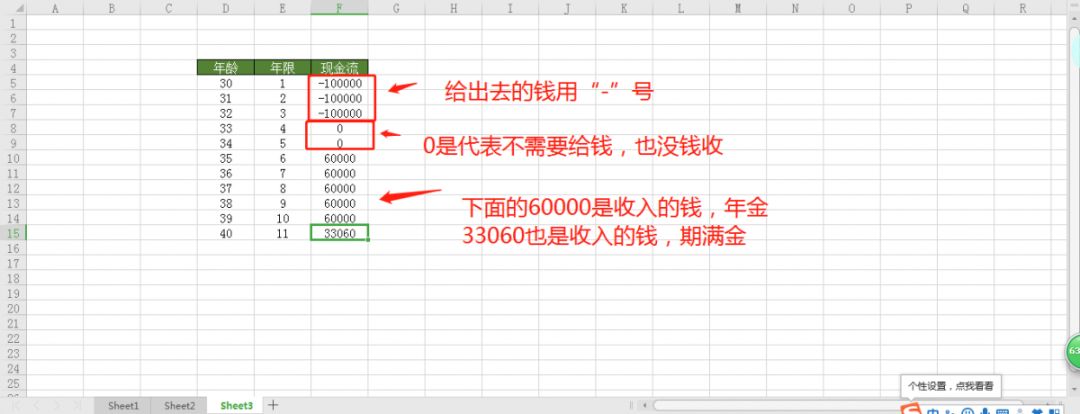

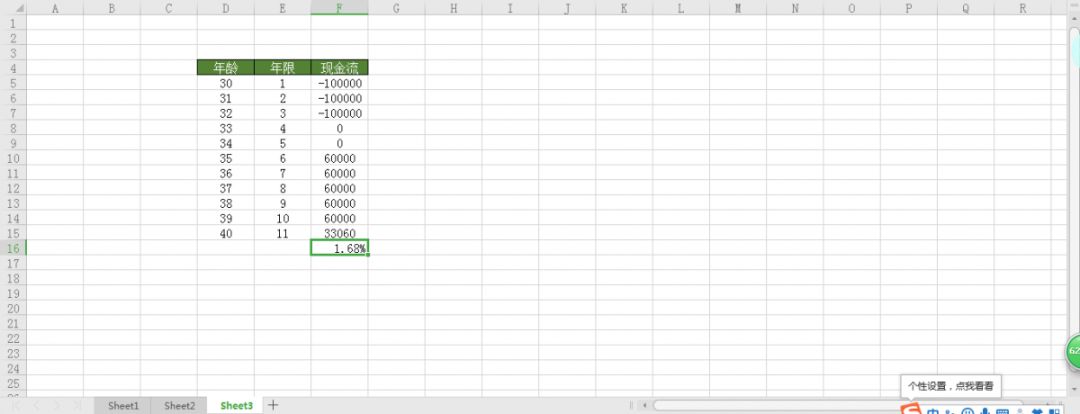

我们举个栗子吧!30岁男子,年缴费10万,缴3年,有以下图示:

固定领取的:35-39岁每年领取6万,一共领5次

40岁领满期金33060.合同终止。

万能账户:返还金到了鑫尊宝账户,保底年化利率2.5%。具体看保司公布的年化利率。(如果你的返还的年金直接领取了,这个账户相当于没用的。)

上面流水账式的说了很多,都是很理性的。

这里再说一句很理性的话:这个产品真不值得我们买····

理由我再一一列出来:

1. 我们买年金险就是为了高收益,如果收益不高,我们就应该说白白。

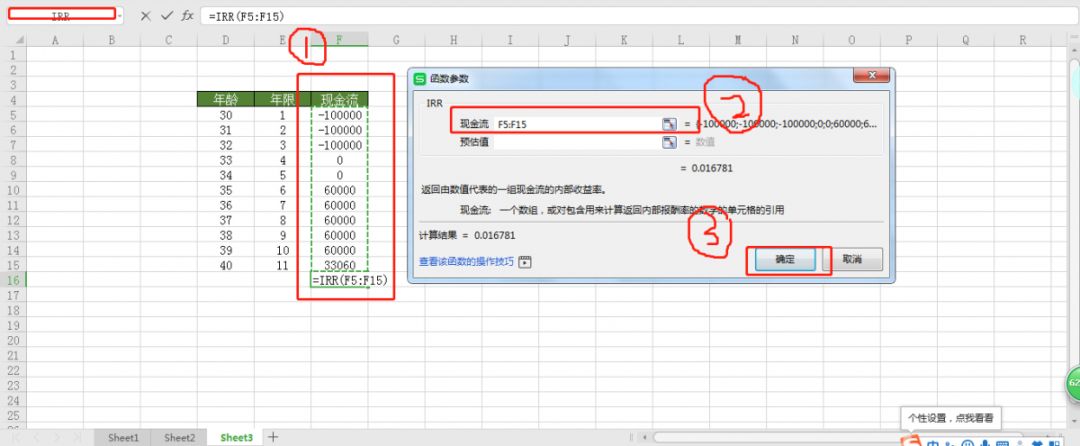

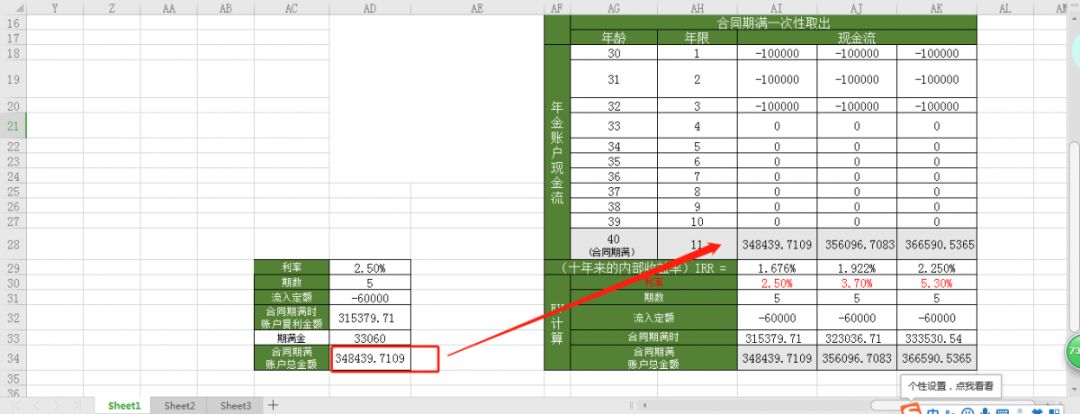

用IRR公式分别算了一下年化收益,3年交10年,五年后每年领6万,期满领33060,IRR=1.678%;如果是缴费5年的IRR就更低了,只有1.44%。

这么丁点收益,都不够余额宝的七天年化利率2.311%。。

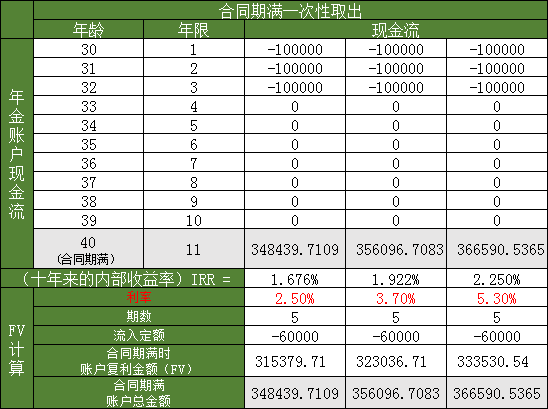

如果我们每年都不领取,我们的收益是多少?

(这个表加工了好几遍,不知道我有没有表达清楚)

如果前3年每年交10万,一直到10年后合同期满领钱。保底收益年化是1.676%

如果假设鑫尊宝账户的年利率是3.7%,那么年化收益为1.92%;

就算按照代理人口中鑫账户的年利率是5.3%来算,那么年化收益为2.25%;

这么丁点收益,都不够余额宝的七天年化利率2.311%。。

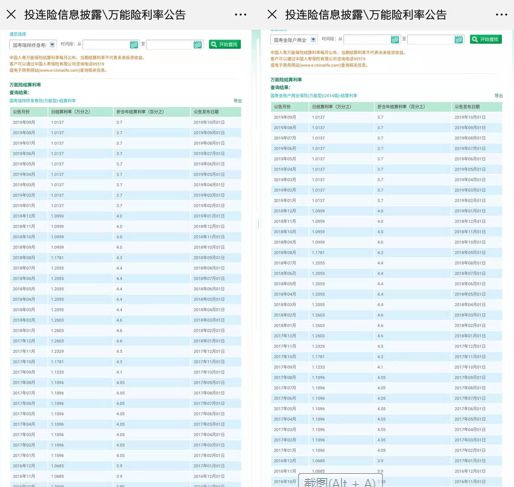

2. 代理人口中的鑫尊宝账户年化利率是5.3%,这里有误导销售嫌疑。

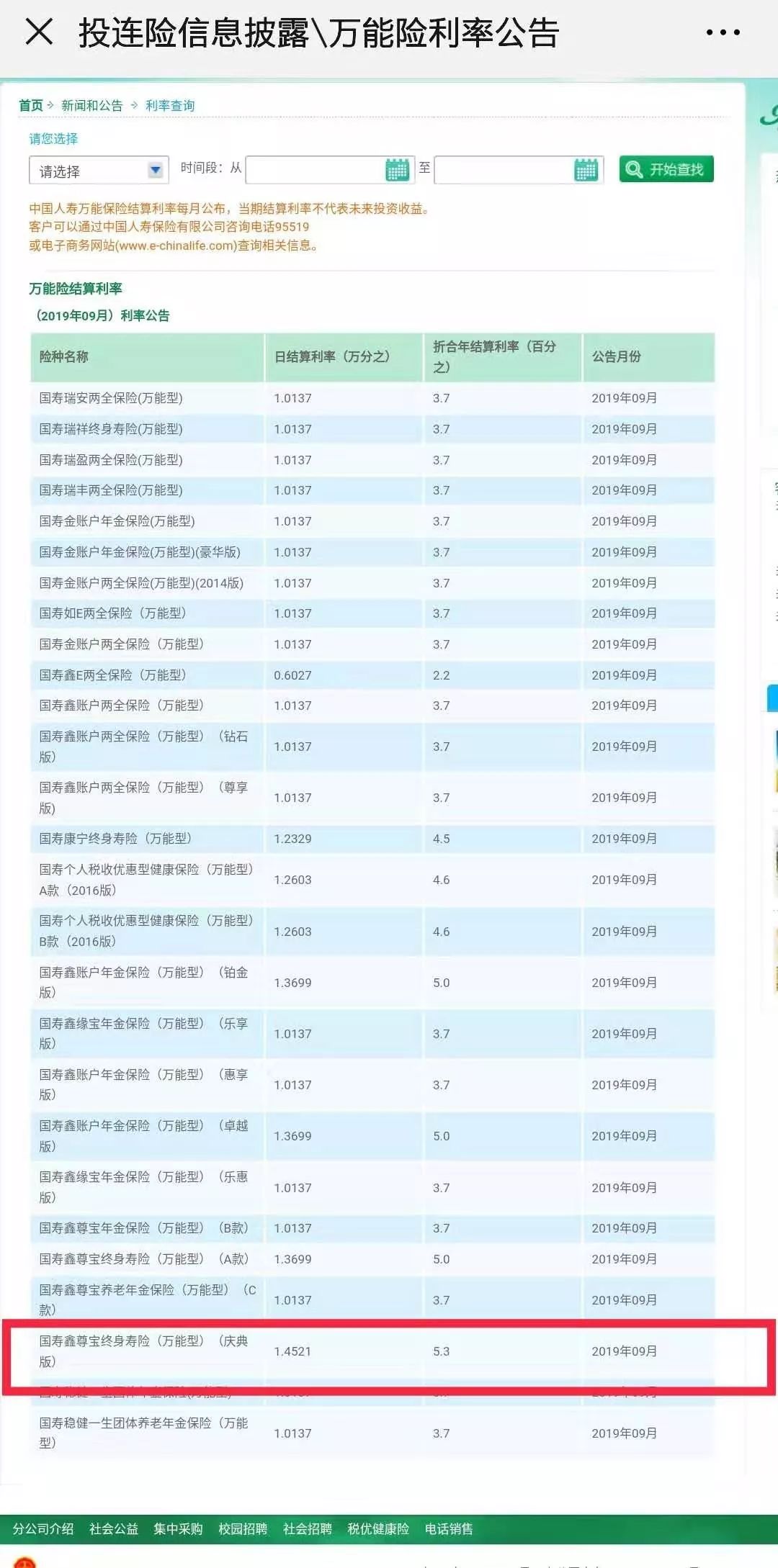

代理人的宣传页经常出现的鑫账户年利率5.3%是真的吗?目前最近的9月份是真的。5年后真正返还金到了鑫尊宝账户,我就不知道了。(不敢妄自猜测)

我们看下面的数据表吧!

表内有26个险种账户,有18个账户是3.7%,只有4个是年化5.0%及以上的,其中鑫尊宝账户为最高5.3%。但是,现在是5.3%,并不意味5年后还是,然而5年后的年化收益才是真正属于你的收益。

左边是瑞祥终身万能账户,右边是金账户

这些年化收益也曾高达4.4%,现在也一样跑低到了3.7%。

保呗儿的看法就是:以后的利率还会下滑,甚至会更低。投资有风险,投资需谨慎。

你买的金账户,年化利率多少?保险公司公开的利率才是你真正的利率。

保险公司的查询万能账户利率的网址:

http://www.e-chinalife.com/chinalife-ech/news/wannenggonggao/index.jsp

3. 手续费是不是太高了?

你如果说追加需要手续费3%,无可厚非,毕竟买理财,哪里都需要。

但是自动转入也需要1%,这手续费摆明是耍流氓。一边唱着买年金险就是买账户,转入(虽然收益不高)还要收费。

(初始费用的收取)

还是那句话,买年金就是买未来稳定的、保证的、越高越好的产品,如果其不是,建议出门多转几家商铺再买!

2、

怎么算年金的年化利率

说了这么多,如果不给你说明白怎么算年金险,其实我也算是耍流氓了。

1. 首先我们要有一个Excel。

2. 然后就按照项目输入数据。

3. 我们输入公式“IRR”,这是内部收益率,也就是这时间段支出和收入所带来的利率。输入等号然后在左上角框内查找到“IRR”。

4.全选“现金流”数据,得出项目2,然后确认。

5. 得出结果。

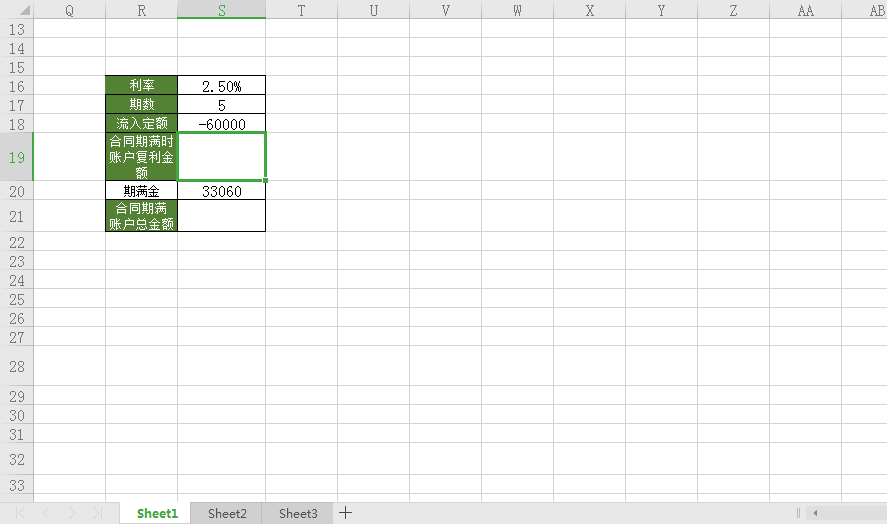

还有一种是返还金流入鑫账户时,得到年化收益的算法。

1.先输入一下数据

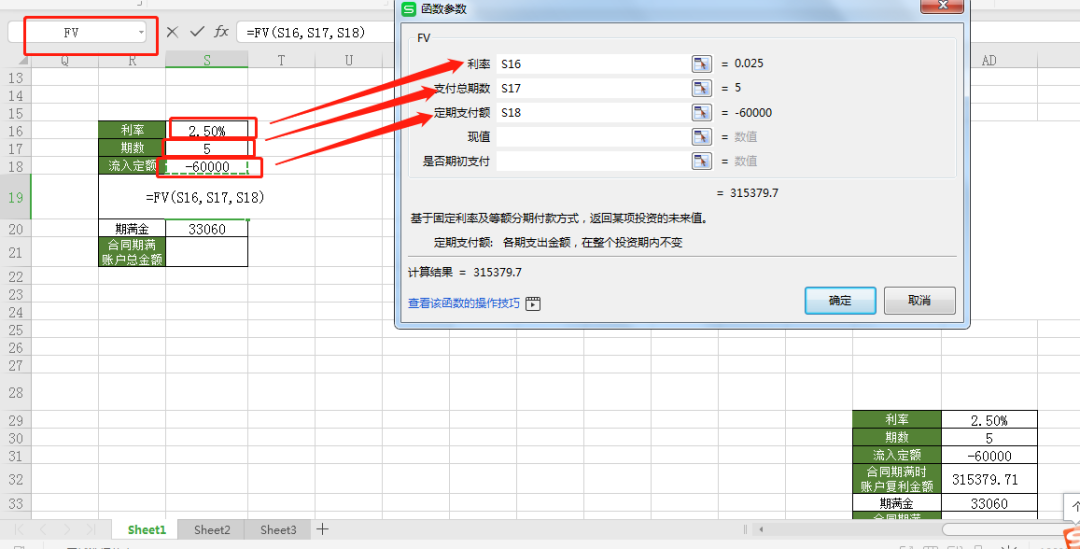

2.还是按等号,把“FV”公式弹出来,然后按照箭头逐个输入。(这是年金公式求终值)

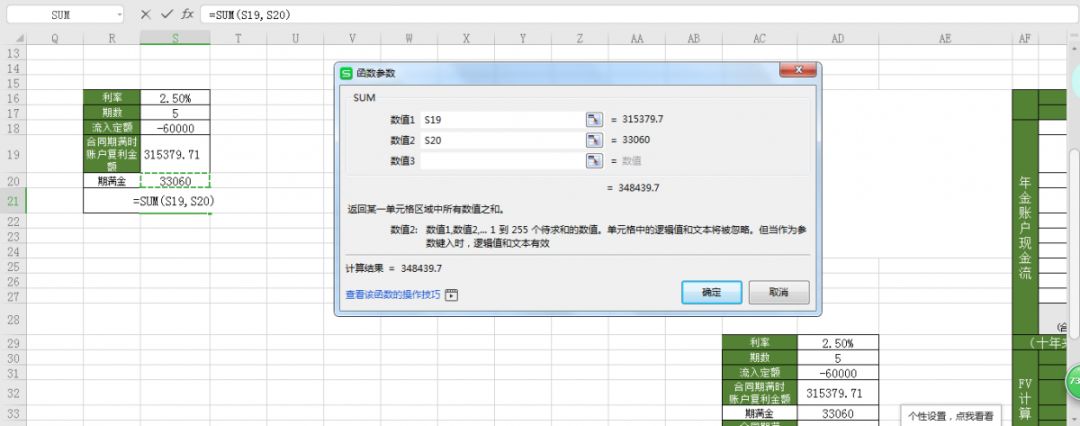

3.合同期满账户总金额求和。

4.最后把前五年的现金流求出的“FV”代到总公式,求解。

5.最后求解得出十年间真正属于你的“IRR”。