“富不过三代”,这是古往今来许多大家族的魔咒。

当今,经济的发展造就了一大批高净值人士。这些精英虽然在赚钱上是一把好手,却未必对财富传承有心得。

很多时候,他们会更多地考虑财富的安全性和可传承性,而非收益率,从而打破“富不过三代”的魔咒。

然而,情况却不容乐观。

有数据显示,我国家族企业的平均寿命只有24年,目前只有不到30%的家族企业能进入第二代,不到10%能进入第三代,而进入第四代的只有大约4%。【数据来自于2014年“家族企业财富保全与传承论坛”上,中国中小企业协会常务副会长张竞强公布的数字。】

先问问自己这几个问题:

①如果把财富牢牢抓在自己手上

万一自己来不及交代后事就离世了怎么办?

孩子将来在继承权公证上遇到困难怎么办?

②如果提前把财富交给孩子

孩子有和自己一样强的能力吗?

孩子会不会败光家财?

孩子会不会遭遇婚变、意外等情形,从而导致财富外流?

③你能保证孩子未来及下一代过上基本富裕的生活吗?

这些问题,很多人不能给出肯定的答案。而如果搞不懂这些问题,就像无数个案例告诉我们的那样,如果缺乏一个科学的财务规划,今天可能你最富,明天你或者你的下一代就是最穷的那一个。

1、败家子迷上赌博,败光上亿房产

广东的张先生早年创办了一家房地产施工企业,并在深圳拥有大量房产,这让他轻易地成为了亿万富翁。

随着年龄的增长和国家对于遗产税的讨论升温,张先生想到了提前把房产过户给自己的宝贝儿子,并马上付之行动。

但令他始料不及的是,掌握了宝贵房产的儿子随后竟染上了赌博恶习,把家里的房子一套套地卖了出去充当赌资。

正当张先生震惊愤怒地要求儿子停止赌博,并立刻将房产过户回自己名下时,儿子却已经不知所踪……

就算提前转移财产给亲生孩子,也不能完全避免“败家”的发生。

2、富二代接手父业,11年后公司破产

上世纪末,王先生披荆斩棘,建立了一家资产规模超过40亿元的钢铁企业。后来,随着王先生的离世,其年仅22岁的儿子小王接手企业。

不幸的是,短短11年里,这家钢铁企业就由于经营不善等一系列原因,申请破产重组。而接班人小王,也一度被认为是“当代最强败家子”。

前掌门人、父亲王先生肯定没考虑过:从小养尊处优的孩子,有和自己一样强的能力吗?

答案很明显,别说是继续开疆拓土,孩子能保住江山就很不错了。

折戟沉沙

折戟沉沙

3、儿子离世,家庭财富损失惨重

唐先生是一位著名企业家,年过半百之后,便将企业交给了自己已成家的儿子小唐,而小唐也不负所望,将公司经营得有声有色。

不料有一天,在去外地参加展会的路上,小唐不幸因车祸身亡,只留下父母亲、妻子和女儿在人世。

接到噩耗后,唐先生在伤心之余,也想到了企业的未来,于是找儿媳妇商量,将企业股权再过户回自己身上,自己再重新接受企业经营。

不料,儿媳妇却找来了律师,给出了一个令唐先生震惊的答案:企业股权只有四分之一归唐先生夫妇,其他都归儿媳妇和小孙女所有。

原来,儿子突然身故导致其遗产需按照法定继承来分配。由于接受企业时已成家,股权成为小唐夫妻的共同财产。

小唐去世后,其一半财产归妻子所有,另一半作为其遗产。而在遗产分配中,唐父、唐母、妻子、女儿各占一份。最终,四分之三的遗产将归儿媳妇一家所有。

把传承完全交给法律,并不一定能实现传承目标。财富传承未定向,将会有财富外流的风险。

4、丈夫去世,妻儿竟不能完全继承财产

张先生作为一名商人,属于高净值人群。后来,他突然因病去世,在分配遗产,妻儿准备继承上亿元的房产时,却被房管局拒绝。

“我和儿子凭什么不能全额继承?”

面对质疑,房管局称,张先生作为遗产的房产其中相当一部分,属于其同母异父却关系疏离的两位兄弟。

原来,张先生虽然事业有成,却从未安排过财产分配问题,他认为,“就交给法律来分配吧,反正肯定会给我最亲爱的人”。于是在他去世后,他的遗产将由法定继承者继承。

但按照法律规定,张先生过世时,其老母亲仍在世,她有权继承儿子的部分遗产(三分之一);现在老母亲过世后,她另外两个儿子则有权继承该房产。

财富传承学问多多,张先生从未规划传承事宜,导致挚爱的妻儿无法全额继承自己的遗产。

可以看到,在家族财富的保障和传承上,失败和惨痛的例子实在太多,这就是缺乏科学的财务规划的后果。

那么,这些问题,应该怎么规避呢?

每一位父母,都想把自己辛苦打拼积累下来的财富,安安稳稳地传递到下一代的手上,让他们过上好的生活。然而,传承方式选择得不好,结果真的会大相径庭。

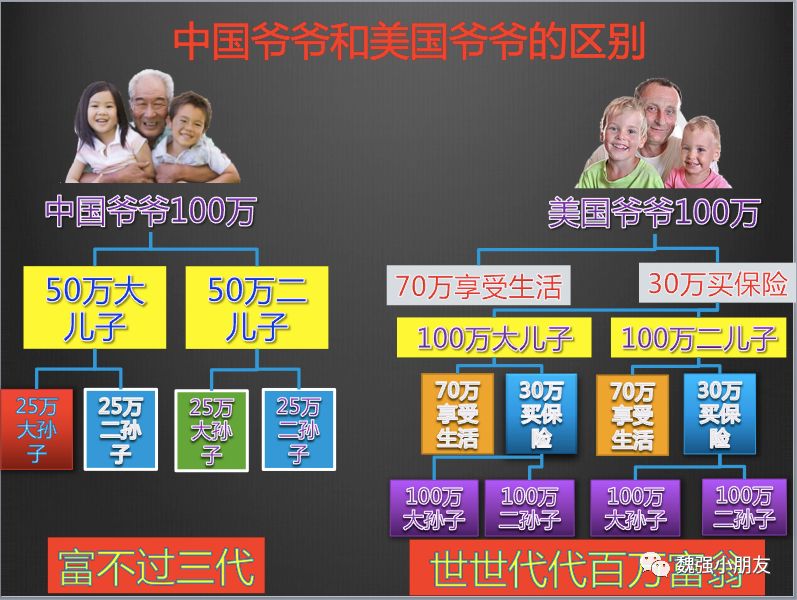

网上广为流传着一张中国爷爷和美国爷爷的对比图。在图中,两位爷爷都有百万家财,但到几代人后,中国爷爷是“富不过三代”,而美国爷爷的财富却可以代代相传,甚至越积越多。

其中的不同,其实就是两个字——保险。

保险——家庭财富传承的最佳工具。

中国经济的发展产生了大批财富,但财富的持有者却仍然需要更新他们对于财富传承的观念。

一笔财富,如果好好规划其传承和保障方式,就能让子子孙孙受益无穷;而如果缺乏规划,就会可能如上面所提的例子一样,面临家业缩水、流失甚至败亡的风险。

太多例子证明,“法商”对于家族财富的保障和传承十分重要。而保险,则是法商所提倡的、解决问题的重要方法和核心工具。

给孩子留下100万的现金或是100万的保单,区别可以大到你想象不到。一份保单的优势在于能够定向传承,既不用担心继承人在继承时遭遇困难,也不用考虑法定继承导致的财富外流等问题,只需要指定保单受益人即可。

同时,保险所具备的资产传承功能能够很好地解决诸多风险,

比如一份年金险,它能够让继承人在指定的时间传承财富,防止财产被挥霍、被瓜分,从而以一笔稳定的现金流保证其安稳的生活。

只要财富保障和传承的问题需要解决,就需要保险这种工具,它能够很好地为你解决财富保障和传承问题,使你无后顾之忧。

正所谓“一张保单三代受益”。一张保单就像一艘大船,能够载着家族财富和子子孙孙,沉稳而坚定地驶向未来。