01

今天来更新一下中年人的保险参考方案。

受上月底产品下架的影响,很多内容都得更新。

还是我一直重复的一句话:

我们买保险,最核心的就是在重疾险、百万医疗险、定期寿险、意外险中,各找到一款值得买的产品,然后把它们组合在一起,这样我们的保险基本就算是买好了。

现在,对于中年人,这四类保险产品都已经有好的选择。

02

首先来看重疾险:

中年人的重疾险目前最推荐达尔文6号,一款近期刚上架的新产品。

对于达尔文6号这款产品,它的最大特色有两点:

1)60岁前享有重疾不分组2次赔付,也就是宣传中的“重疾赔后可复原”;

2)恶性肿瘤多次赔付不限次数,患恶性肿瘤满3年新发、转移能获得赔付,再满3年再新发、转移,能再获得赔付,一直下去。

深究的话,这两大特色有点算是营销噱头,毕竟60岁前患多次重疾概率很低,让恶性肿瘤多次新发、转移的机会也很小。

但达尔文6号的这两项保障并没有明显增加保费成本,也还是很不错的。

达尔文6号还有一大优势是保障很灵活,多项保障设置为可选,保70岁/终身也可选,并且仅买必选保障保70岁很便宜。

所以,不论你是3000元预算,5000元预算,还是7000元预算,达尔文6号都能满足。

达尔文6号的性价比与前期下架的重疾险产品也基本在同一水平,更详细介绍建议去参考前面的测评文章→新品!达尔文6号,有点吸引人

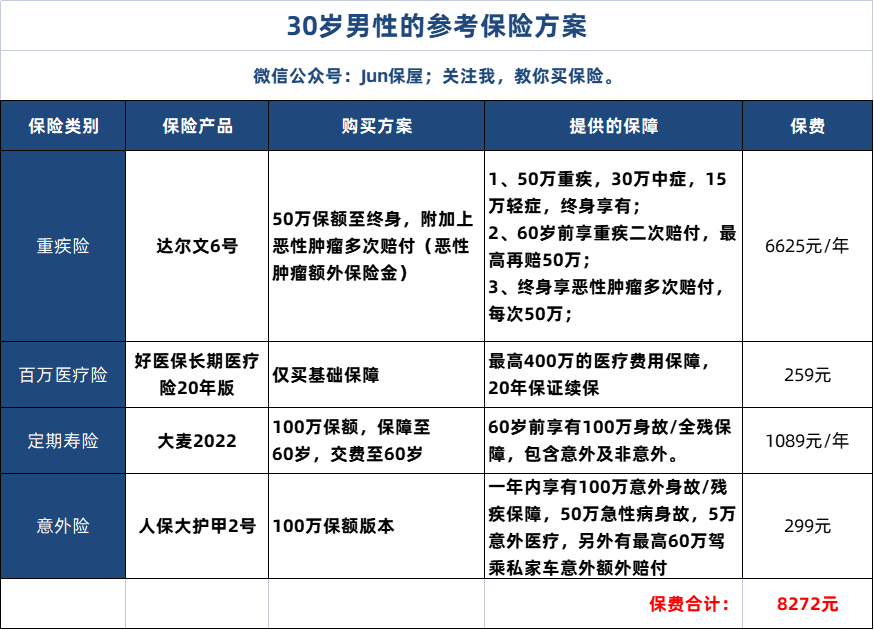

如果预算有限,可以买达尔文6号50万保额,仅要必选保障,保障至70岁,30年交费,30岁男性是3390元/年,30岁女性是3090元/年;

如果想要更全保障,可以买达尔文6号50万保额,附加上恶性肿瘤多次赔付,保障至终身,30年交费,30岁男性是6625元/年,30岁女性是6440元/年。

接着是百万医疗险:

百万医疗险我已经不想多重复了,依旧推荐支付宝里的好医保长期医疗险20年版。

保障好,健康告知宽松,销量还很多,给一家老小购买都合适。

近期一些公众号百万医疗险更推荐太平洋医享无忧(20年期),这款产品保障上与好医保不相上下,但销量上还是好医保更占优势,如果你对医享无忧更感兴趣,买它也是可以的。

30岁男性首次购买,按有医保身份,保费是259元/年,30岁女性是286元/年,但要注意,百万医疗险的续保费率是随年龄调整的,之后续费费率会上涨。

由于支付宝与微信的恩怨情仇,文章里放不了好医保的二维码,购买好医保需要自己到支付宝去寻找,或按下图提示操作↓ ↓ ↓

---

下面是定期寿险:

定期寿险推荐买最新上市的华贵大麦2022,详细介绍参考→大麦2022、甜蜜家2022定期寿险上线

理解华贵大麦2022这款产品也很容易。

它与老版产品大麦2021比较,保障虽然稍有变化,但变化也几乎可以忽略不计。

大麦2022的免责条款依旧只有3条,健康告知依旧相对宽松,同时保持一贯的性价比。

简单一句话,大麦2022依旧值得买。

买大麦2022定期寿险100万保额,保障至60岁,交费至60岁,30岁男性1089元/年,30岁女性是587元/年。

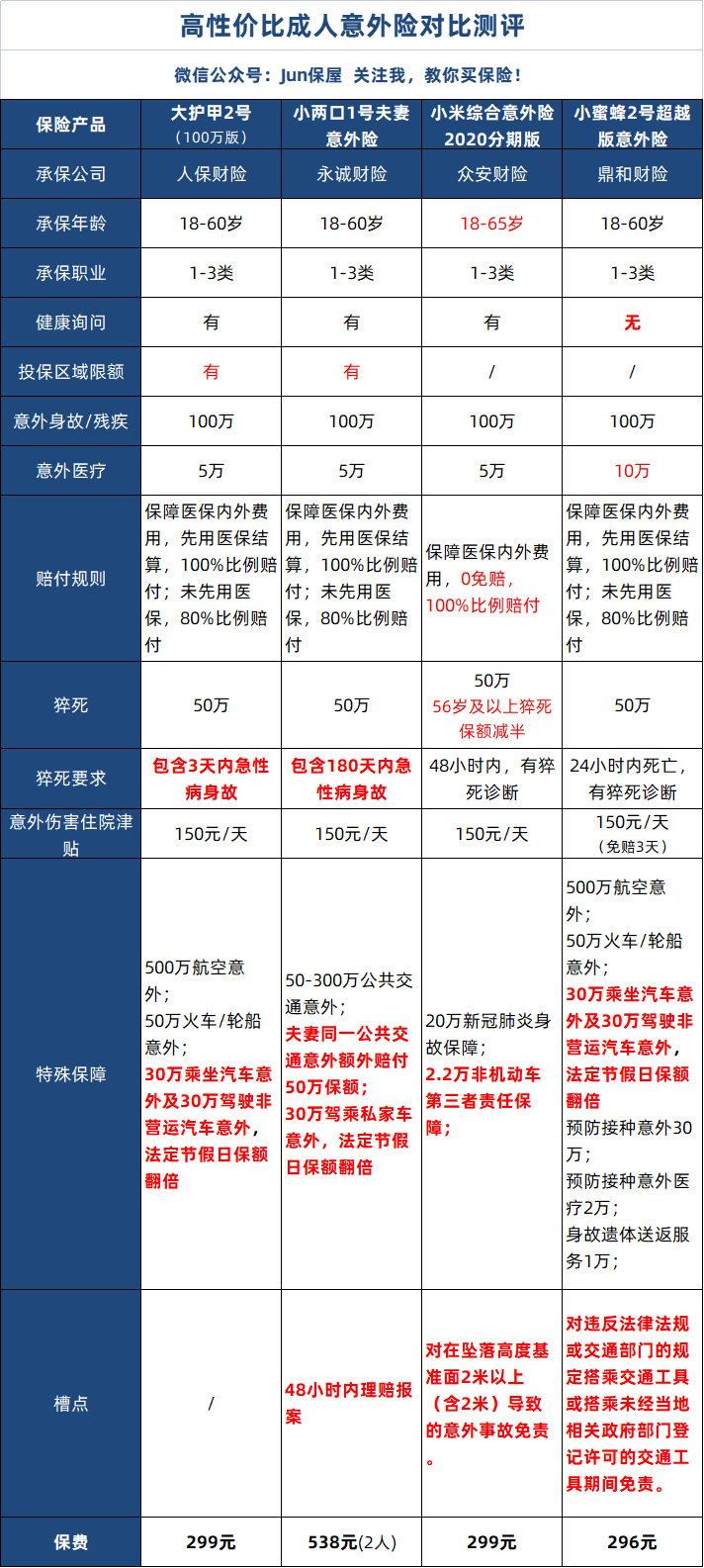

最后是意外险:

意外险近期刚刚写过,参考→目前,推荐买这些意外险

简单说,目前买意外险比较折腾人,虽然选择挺多,但各款产品都多少有一些限制或缺点。

成人意外险的建议是这样:

不受健康告知及投保区域限额影响的,还是建议考虑人保大护甲2号,夫妻共同投保还可以考虑小两口1号夫妻意外险。

受健康告知或投保区域限制的伙伴,推荐考虑小蜜蜂2号超越版,它没有健康询问,也没有投保区域限额,但保险公司端有大数据风控。

如果被保险公司风控拦截了,或年龄在61-65岁,再去看看小米综合意外险2020分期版。

03

以上几款产品,基本就可以为一位中年人提供强大且全面的风险保障。

以一位预算比较充足的30岁男性为例,保险可以这样买:

如果你觉得8000元超预算,还可以在重疾险上做文章,比如保障期限缩短至70岁,仅此一点改变,保费支出就可以减少2500元/年。

至于重疾险到底该保70岁还是终身,也没标准答案,最简单的就是根据个人预算考虑,更详细可参考→重疾险,到底买定期还是买终身?

保险方案设计就这么简单,没什么神秘的,顶多不符合以上某产品的健康告知,那就尝试智能核保或人工核保,或者再找其他符合要求的产品购买。

供各位伙伴参考选择。