当银保监会叫停责任准备金评估利率4.025%的长期年金的时候,保险圈还在自嘲,今年开门红该卖什么呢?这不,这一轮自嘲声还没消停,已经有保险公司给出了答案,新一轮保险理财割韭菜的节奏也正式开启。

前不久,网络上流传出一张某大型国有保险公司“开门红”理财保险推介会的照片。看了这张照片让我非常震惊。一般来说,稳健型理财产品的收益在3%—5%算是比较正常,如果达到10%以上那么风险就很高了。但是这家保险公司在宣传中却赫然写着“20年11.6%,30年19.5%,40年33.17%……70年162.07%……”。

大家都知道,保险理财是属于安全性比较高的产品,按照收益与风险对等的原则,一款稳健型理财产品的收益率是根本不可能达到这么高的。本来保险理财在有些方面是有其优越性的,但是如此公然误导客户就太不负责任了,简直是在把客户当猴耍。(具体是哪家保险公司就不多说了,毕竟这种手段在开门红期间不会只有它一家,大家如果遇到了注意分辨,不被误导才是重点。)

要说明一点的是,该保险公司所传的收益率,是单利收益率。但是我们平时投资的基金,或者到期转存的理财产品等,实际上是按照复利计算收益水平的,所以无能单纯的横向比较。复利就是我们常说的利滚利,年化复利5%转换为单利的话,20年相当于单利8.27%,30年相当于单利11.07%,时间越长转为单利就越高。所以才会有上面成倍的年化单利。要是真能达到这个收益也就算了,大不了就是一种利息表达方式的不同而已。但真的是这样吗?

我详细去看了这款理财保险,它属于年金险附加万能账户的产品结构。年金返还后进入万能账户获得万能险的投资收益。万能险的投资收益是不确定的,依赖于保险公司的投资情况。这样的产品设计几乎是各家保险公司近几年的标准形态。那么我们来看一看有没有可能达到该公司公布的这个收益水平。

如图所示,就算我们按照保单演示的万能收益的最高水平6%进行计算,40年期实际收益水平(IRR)也没有超过5.5%。就算是按照单利演示,也无法达到该公司宣讲的收益水平。

说到这里,可能有些朋友会说,万能账户收益率本来就是不确定的,有可能高有可能低,就算你按照6%计算,万一人家公司的实际收益水平比这个还高呢?根据我多年的经验,没有哪家公司的实际收益水平是能达到甚至超过演示利率高档水平的。但是为了有理有据,我们还是再来看看该公司历年万能账户收益的实际情况吧。

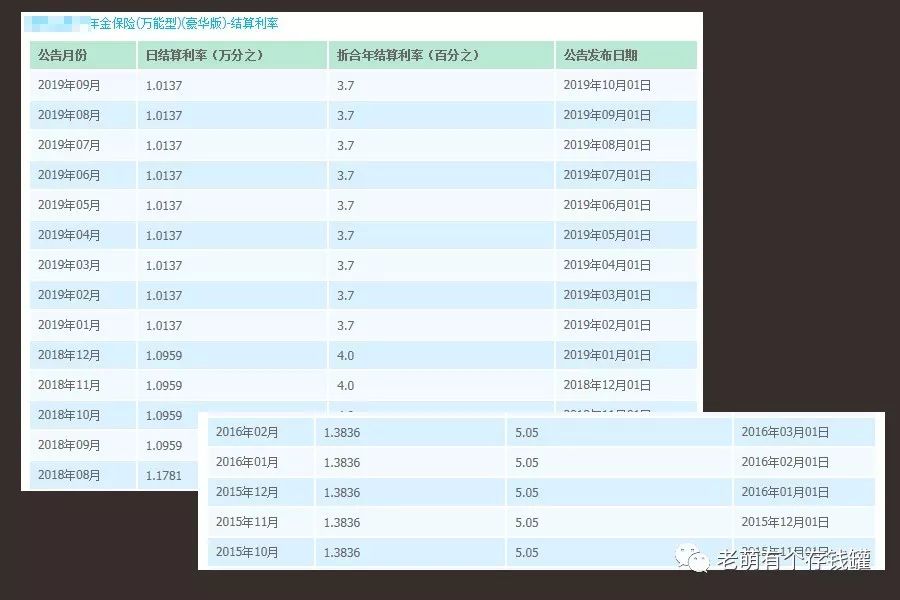

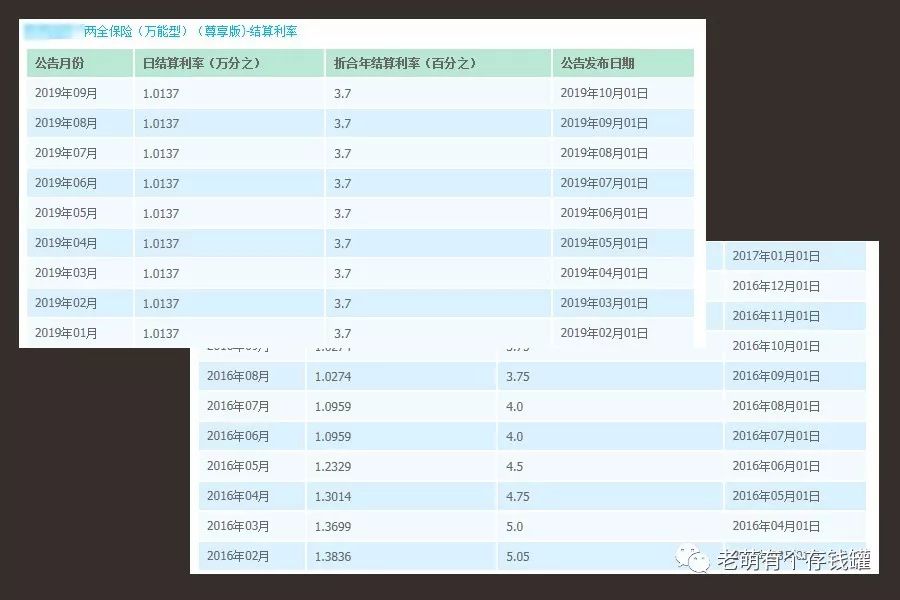

上图所示,是该产品附加的万能账户的收益率公示,在近一年间维持在5.3%,虽说也达不到宣讲的收益率水平,但是在保险业来说如果能稳定持续在5.3%,算是很不错了。但是,事实上却并非如此。我们来看另外两款经营时间更长的万能账户的收益率水平(是该公司往年开门红产品附加的万能账户)

如图可以看到,这两款万能险收益率均从高峰期的5.05%,下滑到了现在的3.7%,而且直到目前已经持续了很长时间。由此可见,保险公司公布的万能账户收益率存在不稳定的情况,不少保险公司为了在开门红期间吸引客户,会在一段时期内实现万能账户收益率的高位,但是却无法长期维持高位,造成客户的实际收益下降。最后的结果就是,即使在最高收益水平下,都无法达到的宣传收益,在收益率不断下滑的情况下就更不可能达到了。

每年年末的这两三个月,各家保险公司都会开启“开门红”的节奏,理财保险就是这个节奏中的先锋部队,肩负着吸纳巨额保费的重任。各家保险公司都会使出浑身解数吸引客户。其中的误导性销售大部分集中在理财收益上。正是这些违规的宣传,好好的理财保险被彻底“妖魔化”。虽说保险不至于让你血本无归,但是少则几万元,多则几十万几百万的资金投入到保险中,一放就是几十年。这些钱对于很多家庭并非小数目,如果是因为误导购买了自己不需要的保险产品,在需要用到资金的时候却无法帮到自己,那对于他们来说将是沉重的打击。

如果你遇到有人告诉你,保险理财收益高,那么我建议你扭头就走,千万别回头,因为那绝对是不可能的。保险理财最大的优势在于其安全稳定、税务债务管理和资产隔离,一定要论及收益,那么保险的收益水平实在不值一提。除了需要专门进行资产配置的客户外,一般家庭需要用到理财保险的情况通常只有一种,那就是自己不能很好地打理,并且确定中长期以后才会用到的资金,比如养老金、教育金等。建议持有期不要低于10年,否则可能会有本金损失。

如果你仅仅是冲着收益去买理财保险,那么我的忠告是“赶紧回家洗洗睡吧”。