admin

1472

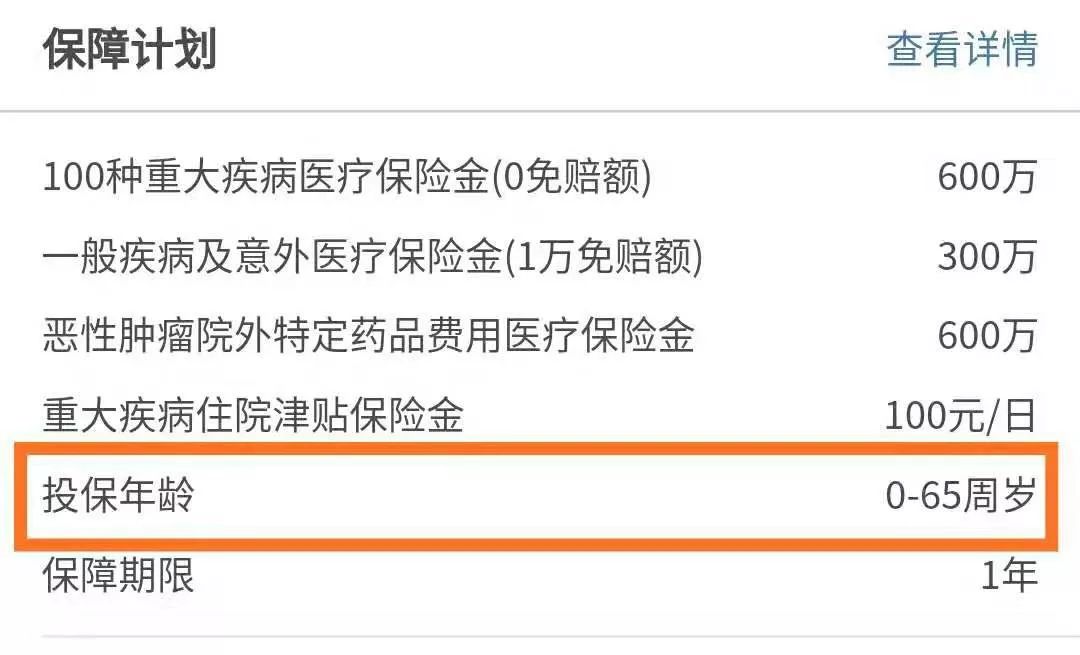

微医保百万医疗险目前正临时开放61-65岁投保中,有需求的伙伴不要错过!

61-65岁可投保的百万医疗险产品特别少,前面推荐大家考虑的,主要就两款:

一款是众安尊享e生爸妈版,但这款产品免赔额2万,理赔门槛有些高,部分伙伴难接受;

另一款是支付宝里众安承保的好医保百万医疗险,这款产品我个人认为有些激进,健康告知太宽松,并且还特便宜,再加之支付宝目前主推好医保长期医疗险,我不是很有信心跟大家推荐。

微医保目前也有两款百万医疗险,一款就是上面这款,保险期间为1年,另一款是微医保长期医疗险,保险期间6年;

理论上来讲,有了微医保长期医疗险,那微医保1年期百万医疗险也有被边缘化的问题;

但就我感受来说,微保目前主推的百万医疗险还是1年期的这一款,微医保长期医疗险更像是为了应对好医保长期医疗险的一款产品;

一个佐证是,微医保1年期医疗险目前仍占据首页C位,并且微保还正在请雷佳音给这款1年期百万医疗险打广告:

所以,对于给61-65岁被保人投保,微医保跟好医保这两款产品,我目前更推荐微医保一些,但也都是我个人很主观的看法,供参考。

关于微医保百万医疗险的具体保障,我就不细说了,跟尊享e生2019等百万医疗险很类似,也被反复测评过,值得买。

最近我看了一份关于百万医疗险的研究报告,中再寿险公司出的,跟大家分享一些其中的内容。

2018 年,百万医疗险全年的新单保费规模达到了 170 亿,2019 年预计全年新单保费规模能达到 300 亿左右。预计到 2021 年,中端医疗险可累计覆盖超过 2.9 亿人。

预计2019年百万医疗险新单保费规模能达到300亿,这还只是新单,老客户每年都在续保,新老客户的总保费规模更大;

我没想到百万医疗险竟然有这么大的保费规模,难怪各家保险公司纷纷推出百万医疗险抢市场;

另外,预计到2021年,百万医疗险可累计覆盖2.9亿人,约占全国20%的人口;

到2021年,百万医疗险才上市短短5年时间,能覆盖20%的人群,还是很厉害的,也足见它有多受欢迎;

但20%我觉得还远远不够,我一直都在跟大家“安利”,在符合健康告知的前提下,强烈建议给每一位家庭成员都配上百万医疗险,因为它的确是目前我们最低成本解决高额医疗费用的好办法。

百万医疗险的保费规模及保障人数,能让我们对百万医疗险多一点点信心:

我认为百万医疗险会与重疾险、寿险、意外险一样,长久存在保险市场,因为保险公司是不会轻易放弃这么庞大的客户群及保费规模的。

当前网销渠道或代理人渠道单独销售的百万医疗产品续保率并不理想,在 60%上下。

百万医疗险目前的续保率只有60%左右,其中一部分人是直接放弃买百万医疗险了,另一部分人是转投其他百万医疗险了。

续保率对一款百万医疗险产品来说极为重要,它会直接影响到产品的稳定性。

一般而言, 带病人群对医疗险的续保“粘性”要明显高于健康人群:就被保险人口总体来看,随着时间的推移,带病体倾向于继续投保,而健康体倾向于退保,也就是出现“选择性退保”;同时,首年有过理赔的人群,第二年的人均医疗成本显著提升,导致非健康体持续累积。长期上,受这一大趋势的影响,未来医疗险的赔付率将会出现系统性恶化。当前中端医疗产品的价格水平是基于健康人群构成的风险池确定的,一旦“选择性退保”出现,风险池的人群结构发生变化,就会导致保险成本大幅增加,且这种增加是无法通过调费来弥补的,届时保险公司的唯一选择就是停售产品。

跟大家分享这一点,是想佐证我以前的观点,我曾经在《如何挑选一款百万医疗险?》中也有分享上述观点,对于百万医疗险,由于不断有健康客户退保,续保的客户总体健康状况越来越差,整体赔付会越来越高,接着就是恶性循环,最终导致产品停售。

但如果第二年能有大量的新客户加入进来,就可以抵消退保客户对产品稳定性造成的影响,这样产品就能继续运转下去。

这也就是我一直跟大家强调的,买百万医疗险,推荐买受欢迎的、销量多的网红百万医疗险,这些产品理论上会更稳定,代表产品:好医保系列、微医保系列、众安尊享e生系列、平安e生保系列。

综合各方面的风险因素,预计百万医疗产品的赔付成本将以每年 15%-20%的速度恶化。

预计百万医疗产品的赔付成本将以每年 15%-20%的速度恶化,这就有点吓人了,如果真这样,那百万医疗险岂不三五年就要玩完儿了?

先不说“ 15%-20%”这个数值是否准确,但至少百万医疗险的赔付成本是一定会越来越高的,因为平均医疗费用是在不断增长的。

平均医疗费用增长,不仅仅会直接增加百万医疗险赔付成本,更会导致1万免赔门槛变相降低,进一步增加赔付成本。比如第一年有2个被保人住院,其中一个人社保报销以后花费20000元,另一个社保报销后花费10000元;

由于有1万免赔额,那第一个人能获得10000元的赔付,第二个人刚好不能获得赔付,保险公司累计赔付10000元;第二年,还是有2个被保人住院,平均医疗费用增长6%,那第一个人就花费了21200元,能获得11200元赔付;原本不能获得赔付的第二个人,第二年花费10600元,能获得600元赔付;那对保险公司来说,第二年总体赔付11800元,相比较于第一年赔付10000元,第二年赔付成本增长了18%;可以看到,这个例子中,我们假定平均医疗费用增长6%,而保险公司百万医疗险的赔付成本却增长了18%,放大了2倍。

这样看,预测百万医疗产品的赔付成本将以每年 15%-20%的速度恶化还是很有道理。赔付成本每年增长15%-20%,百万医疗险肯定是玩不下去的,怎么办?

可以预测,将来的百万医疗险一定会涨价,但也不要被“15%-20%”给吓着了,目前的百万医疗险足够便宜,并且随着我们收入水平的增加,实际每年增加的保费并不会有“15%-20%”看起来这么吓人。

前面已经举例了,随着医疗费用水平总体增长,免赔额对百万医疗险的赔付成本有放大作用。

并且,按目前的通胀水平,30年后1万免赔额可能就相当于没有免赔额了,随随便便一个住院都能超过免赔额,那1万免赔额就失去了它本来的意义,所以将来必然要提高免赔额;也有可能,保险公司会开发一款免赔额逐年递增的百万医疗险,比如免赔额年增长3%,以此对抗平均医疗费用的增长对百万医疗险的干扰。

相比较而言,我更倾向建议适当提高免赔额,因为我们买百万医疗险的初衷就是保障我们无力承担的高额医疗费用,随着医疗费用及整体收入水平增长,适当提高免赔额,我们既能承受,也有利于百万医疗险的稳定。

但最终百万医疗险会如何演变,不是我说了算,还得交给时间来验证。

最后提醒一下,不要听我说百万医疗险将来可能涨价、可能提高免赔额,就感觉它不值得买,不要用现在的眼光去看将来的保费,将来的免赔额,就好比10年前看100万跟现在看100万绝对完全不同,10年后再看100万感受又会不同,将来百万医疗险的保费,肯定会跟当时社会整体收入水平及医疗费用水平相符合的,免赔额也是一样的。

微医保百万医疗险目前正临时开放61-65岁投保中,有需求的伙伴不要错过!

百万医疗险购买的人很多,保费规模也挺大,我依旧看好百万医疗险,更强烈建议给每一位家庭成员都配上百万医疗险;

虽然百万医疗险发展很好,但也同样面临挑战,比如选择性退保、平均医疗费用增长、免赔额变相降低,都对百万医疗险的赔付成本有很大影响,而我们能做的,就是我一直建议的,买百万医疗险最好买受欢迎的、销量多的网红百万医疗险,因为这些产品理论上会更稳定。