admin

937

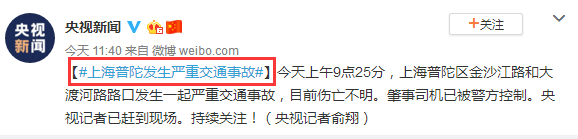

今天早上,子悠习惯性的打开手机新闻通知栏,便跳出一则新闻。往常像这种“XXX发生交通事故”,子悠都觉得稀松平常,不会点开,但因为子悠曾经在上海待过一顿时间,所以看到标题【#上海普陀发生严重交通事故#】,便点进去扫了一眼。看一了眼新闻没太多特别的,只是某路段发生严重交通事故,伤亡不明确,司机已经被警方控制。所以也没太在意。等到傍晚时分,新闻通报结果,造成5死9伤。接着便在一些闲聊群看到原视频,现场瞩目惊心,一片狼藉。2015年6月20日的南京宝马撞人案,导致两死一伤;2019年5月16日深圳市南山大道重大事故,造成3死7伤;2019年7月3日的河南永城女子酒驾玛莎拉蒂,导致2死4伤;2019年7月15日的杭州奔驰失控撞人,导致5死4轻3轻微伤;造成这些事故的原因各有不同,起因都是司机失控,但这些事故无一例外都造成死伤严重的情况。

今天早上,子悠习惯性的打开手机新闻通知栏,便跳出一则新闻。往常像这种“XXX发生交通事故”,子悠都觉得稀松平常,不会点开,但因为子悠曾经在上海待过一顿时间,所以看到标题【#上海普陀发生严重交通事故#】,便点进去扫了一眼。看一了眼新闻没太多特别的,只是某路段发生严重交通事故,伤亡不明确,司机已经被警方控制。所以也没太在意。等到傍晚时分,新闻通报结果,造成5死9伤。接着便在一些闲聊群看到原视频,现场瞩目惊心,一片狼藉。2015年6月20日的南京宝马撞人案,导致两死一伤;2019年5月16日深圳市南山大道重大事故,造成3死7伤;2019年7月3日的河南永城女子酒驾玛莎拉蒂,导致2死4伤;2019年7月15日的杭州奔驰失控撞人,导致5死4轻3轻微伤;造成这些事故的原因各有不同,起因都是司机失控,但这些事故无一例外都造成死伤严重的情况。

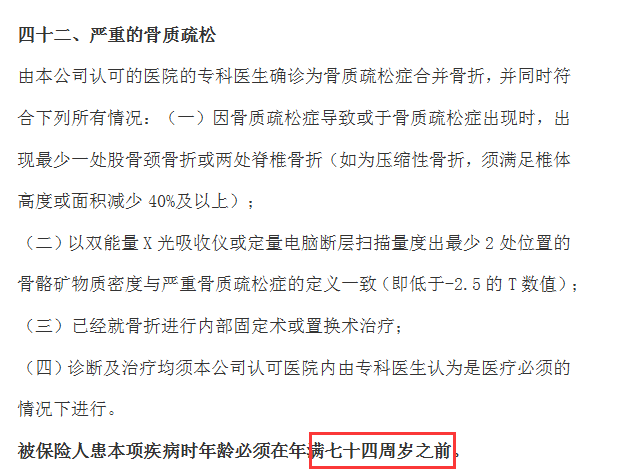

除了上海普陀发生严重交通事故传播出来的监控视频,一男子过马路的时候东张西望,能比较迅速地反应,躲过这场灾难,根本没有多少人能完全避开得了这些突发性的意外。因为真的太突然,防不胜防,所以子悠现在每次过马路都东张西望,好有什么风吹草懂能及时反映避开。除了平时过马路东张西望留意路况意外,如果从保障经济角度来看,我们也可以适当的补充一下一些意外险,尤其是高额度的。尽管意外来得突然,起码在我们没办法做出迅速反应的时候给家人和亲人留点东西。子悠最近看的一款意外险,便宜保障也充足,保障责任也齐全:身故或者伤残最高能赔付100万,乘坐飞机出意外身故或伤残最高可以赔付300万,比如像中国机长遇到的那种情况,机长和乘客受伤都是可以获得赔付的。如果是程序员,或者是需要夜班倒班的加班党,这项保障就非常合适。18-60岁的人群,1-3类职业(相关的职业表不同公司给出的不一样,具体看具体的产品)一年只要299元,不分年纪大小。意外险只保意外,不管疾病,所以一般就只包含三个意外相关的责任:意外医疗、意外伤残、意外身故。意外医疗负责意外导致的门诊住院,凭发票报销,当然是额度越高越高。但目前来看,子悠找到的产品保障额度最高的只有10万,而3万、5万的居多,如果某个产品的这项保障责任额度并不高,不必强求,我们主要看意外伤残or身故的保障。另外还需要注意的是美容整形、食物中毒、中暑、高原反应、高风险运动以及妊娠流产都不算意外,保险公司并不会赔付。而猝死如果保险产品明确包含存在这些保障,那么则有,如果不明说,一般也是不包含在内的。既然聊保险,子悠觉得有必要说说买保险的过程会遇到的一些神坑。如果是子悠自己买保险,在选择保险的时候,一定要看合同,看不到的都不买。里面的条款非常多,门门道道都藏在各处不起眼的地方,如果你们不愿意从头到尾看合同,一定要像子悠这样看三个地方:A.保险责任,告诉你保什么,看清这一点,大概就清楚这份保障是干嘛用的了;剩下的就是发生情况了,马上Call保险公司的客服小姐姐报案,让她协助我们进行理赔。商业保险的四大基础险种,其实真要说起来,说复杂不复杂,说简单不简单:医疗险,重疾险,定寿,意外险。四大基础的本质都是围绕疾病风险以及意外风险设计出来的。意外险和寿险主要负责外导致的风险,医疗险和重疾险主要负责疾病风险。所以短期保障看意外险、医疗险,长期保障看寿险和重疾险。一般存粹的寿险和医疗险的门门道道比较少,是怎样就怎样,责任条款拎的清的都能看得透一款产品。门道比较多的反而是意外险和重疾险。因为在意外险和重疾险里面,保险公司的玩法最多的。普通的意外险门槛低,但最怕的就是遇上组合型的意外险。这类产品一般都会带“行”这个字眼,保障的责任和交通有关,而且都是长期型意外险,到期返还保费。比如“xxx百万行XX”、“xxx任我行”、“xxx安行XX”、“XX爱X行”等等。随便拿一款产品出来拆解一下它的责任会发现其实这些产品的责任大致可以分为两类。普通意外相对的保障范围更广,一般我们说的普通意外险就是这样的产品。特定意外相对的是小概率场景,保障范围比较窄,比如只保公交乘坐意外、食物中毒意外、自驾车出游意外等等。只有这一项才能覆盖烧伤、烫伤、砸伤、溺水、被车撞伤、触电等这些更常见意外风险。子悠找了两款相似的产品对比,看他们的普通意外保障便可知道差异:所以在选择意外险的时候,一定要特别关注它的普通意外保障,而不是其他一些附加保障或者特定场景的保障。重疾险监管规定了25种重疾种类,所有的保险公司都一样,玩不出什么花样。能玩的花样都是保险公司在这25种重疾之外加上的大病种类。比如A是医生,那么他购买的重疾险里头包含“因职业关系导致的人类免疫缺陷病毒(HIV)感染”保障对他来说则比较重要,而对于一般的公务员、办公室文员之类的职业则意义不大。所以不是投保一份重疾险,里面所包含的的种类越多越好。甚至有些产品要求超过一定岁数或者未达到一定天数,则不予赔付。比如有些产品说好了保障严重的骨质疏松症状,但却要求超过74岁以后便不再保障。那么这样的产品就不太友好了,因为常识都知道,人年纪越大,患骨质疏松的可能性就越大,等到我们75岁的时候,保险公司却说不好意思,我们不再保你了。也就是说在购买重疾险的时候,涉及到年龄和时间以及其他数字的字眼非常重要,一定需要我们留心,“坑”往往就存在这些地方。好了,这些就是子悠在选择保险上的一些小心得,仅供参考哈。子悠身边有小伙伴就是因为不了解保险,前前后后居然买了三份不同保障额度的某福。所以子悠希望大家能买好保险,一定一定要提前弄明白它的保障,弄清楚怎么用,但也希望你们都用不到~~