admin

1074

前段时间,中国银保信公布了《2018年度保险公司服务评价结果》,对各大保险公司做了服务评级。

中国银保信,成立于2013年7月,是经国务院批准,由中国银行保险监督管理委员会直接管理的金融基础设施运营管理单位。

这次的评价,有61家人身险公司,64家财产险公司。

像是养老险、健康险、农业险以及成立未满3年的人身险和财险公司不在参评中。

我们比较熟悉的昆仑健康、海保人寿、复星联合、招商仁和等都不在这次的评级名单里。

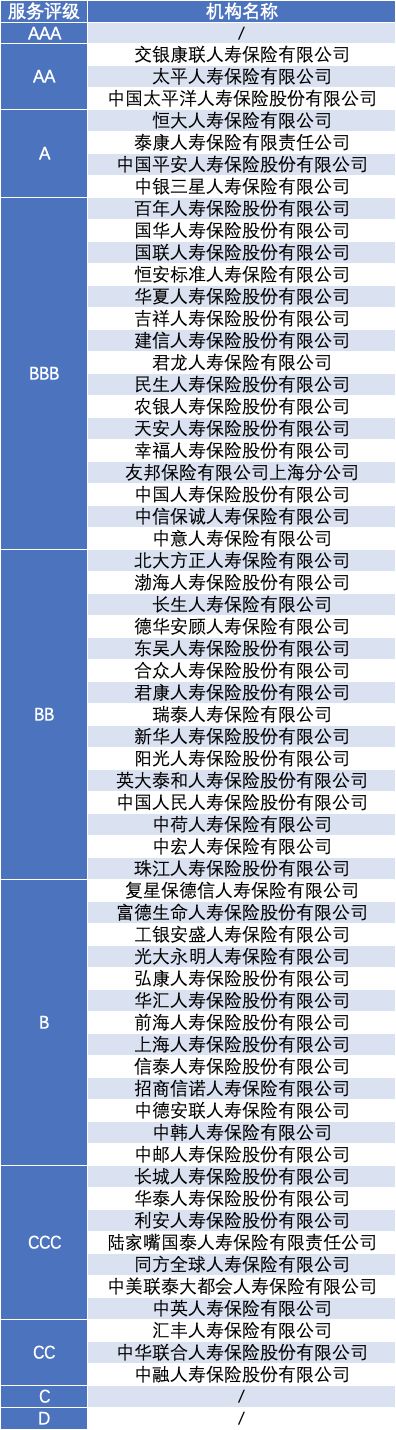

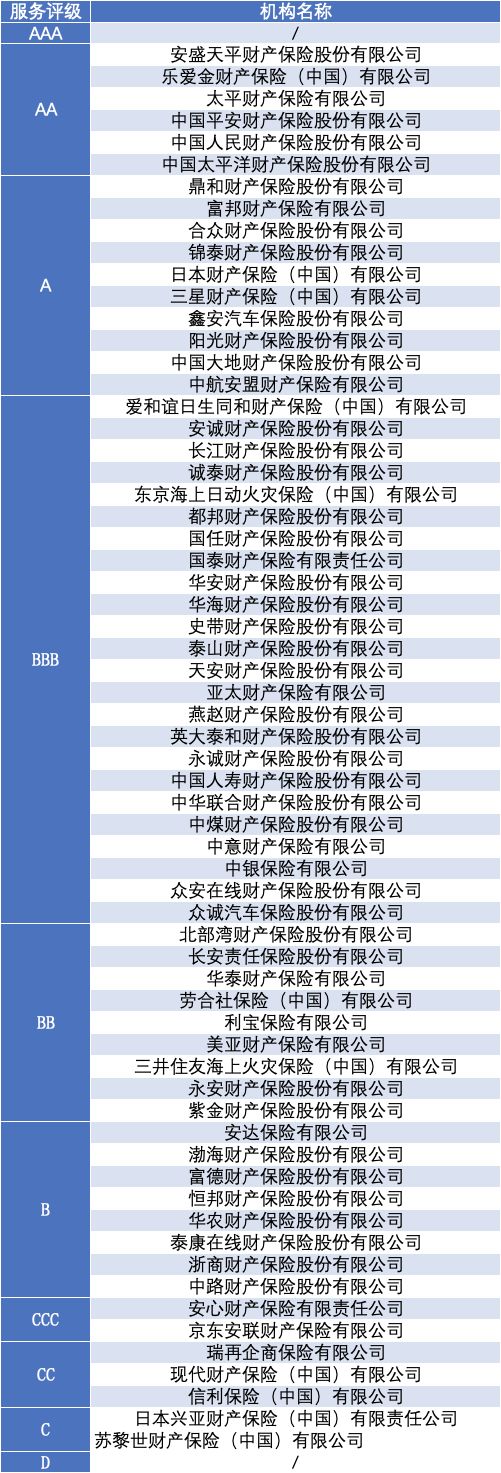

服务评级则是按得分从高到低依次分为A、B、C、D四大类,具体包括AAA、AA、A、BBB、BB、B、CCC、CC、C、D共十级。

61家人身险公司,A类公司7家,B类公司44家,C类公司10家。

64家财产险公司,A类公司16家,B类公司41家,C类公司7家。

评价的指标,根据保险公司设定电话呼入人工接通率、理赔服务时效、理赔获赔率、投诉率等8类指标进行记分,在此基础上对重要服务创新和重大负面事件分别进行加/减分调整。

但是,需要注意的是,结果只是基于目前指标体系的保险公司相对应的服务水平,并不代表资信水平和风险状况。

也就是说,这个评级采用了宏观的数据,有一定的参考价值,但是不绝对。

尤其是对于“服务”这种比较主观的指标,每个人心里都有一把秤,所以建议只作为参考。

我们先来分析一下人身险公司。

首先,人身险公司和财产险公司都没有达到AAA级别。

而3家AA级的公司,除了太平和太平洋,还有一家很少听说的交银康联人寿。

4家A级公司中,除了泰康和平安,也有不太熟的恒大人寿和中银三星人寿。

这么看来,即使是评级最高的A级保险公司,也有很多不太常见的公司,或许和大家想象中的不太一致。

而44家评级为B的人身险公司中,百年人寿和国华、华夏、国寿、中信保诚、友邦同为BBB级,瑞泰和新华、阳光、人保都是BB级。

光大永明、弘康人寿、复星保德信只给到B级,但按照评分标准来看,也是不错的了。

让我感到意外的是,同方全球、中美大都会这两家知名度比较高的公司,评级为CCC。

今年第一次没有D类的保险公司,这也代表着整个保险行业在往更好的方向发展。

7个A级级以上的保险公司也是有大有小,熟悉的如平安、人保、太平洋,不熟悉的如安盛天平、大地财险。

泰康在线和安心保险是第一次参与评级,分别为B类和CCC类。

但是,如果买了评级不高的保险公司的产品,也不用太多担心。

毕竟每年的评级都是有变化的,一个评级并不能代表一切。

也不用对这个榜单太过于痴迷,非前几名不买,那也可能因噎废食。

我们先来分析一下人身险公司。

首先,人身险公司和财产险公司都没有达到AAA级别。

而3家AA级的公司,除了太平和太平洋,还有一家很少听说的交银康联人寿。

4家A级公司中,除了泰康和平安,也有不太熟的恒大人寿和中银三星人寿。

这么看来,即使是评级最高的A级保险公司,也有很多不太常见的公司,或许和大家想象中的不太一致。

而44家评级为B的人身险公司中,百年人寿和国华、华夏、国寿、中信保诚、友邦同为BBB级,瑞泰和新华、阳光、人保都是BB级。

光大永明、弘康人寿、复星保德信只给到B级,但按照评分标准来看,也是不错的了。

让我感到意外的是,同方全球、中美大都会这两家知名度比较高的公司,评级为CCC。

今年第一次没有D类的保险公司,这也代表着整个保险行业在往更好的方向发展。

7个A级级以上的保险公司也是有大有小,熟悉的如平安、人保、太平洋,不熟悉的如安盛天平、大地财险。

泰康在线和安心保险是第一次参与评级,分别为B类和CCC类。

但是,如果买了评级不高的保险公司的产品,也不用太多担心。

毕竟每年的评级都是有变化的,一个评级并不能代表一切。

也不用对这个榜单太过于痴迷,非前几名不买,那也可能因噎废食。

从这份榜单,能看出不是所有“大”公司服务一定好,也不是所有“小”公司的服务一定差。

在和很多朋友的沟通中,我发现很多人担心没听过的公司理赔会故意刁难,甚至是拒赔。

对于理赔,银保信也给了一份行业的数据,关于理赔获赔率,整个行业的中位数是98.17%。

也就是说,在榜单中,有一半的保险公司理赔率高于98.17%。

实际上,我们的保单相当于是和保险公司签订的合同,具有法律效益。

只要我们如实进行健康告知,也没有触犯免责条款,达到理赔条件,就可以顺利理赔。

像医疗险、意外险这种短期险,除了产品责任,也要考虑公司的服务。

尤其是小额医疗险,这种理赔额是几百或几千的,如果公司服务不好,就会很影响好感。

安全性一样,理赔一样,服务差距不大,没有只认准某家保险公司的必要。

至于大家担心不靠谱的电子保单,电子保单和纸质保单同样具有法律效益。

买保险,不要太过于追求“大”公司的产品,而是要综合考虑。

根据自己的需求、预算、产品责任、保险公司、服务水准……

从这份榜单,能看出不是所有“大”公司服务一定好,也不是所有“小”公司的服务一定差。

在和很多朋友的沟通中,我发现很多人担心没听过的公司理赔会故意刁难,甚至是拒赔。

对于理赔,银保信也给了一份行业的数据,关于理赔获赔率,整个行业的中位数是98.17%。

也就是说,在榜单中,有一半的保险公司理赔率高于98.17%。

实际上,我们的保单相当于是和保险公司签订的合同,具有法律效益。

只要我们如实进行健康告知,也没有触犯免责条款,达到理赔条件,就可以顺利理赔。

像医疗险、意外险这种短期险,除了产品责任,也要考虑公司的服务。

尤其是小额医疗险,这种理赔额是几百或几千的,如果公司服务不好,就会很影响好感。

安全性一样,理赔一样,服务差距不大,没有只认准某家保险公司的必要。

至于大家担心不靠谱的电子保单,电子保单和纸质保单同样具有法律效益。

买保险,不要太过于追求“大”公司的产品,而是要综合考虑。

根据自己的需求、预算、产品责任、保险公司、服务水准……