最近的保险圈,有一个现象级的火热话题。

一切源自近期银保监会发布的一则通知,大意是普通型人身保险(包括普通型年金险)的评估利率上限从原来的4.025%降到3.5%。

关于这一通知,各家有各家的说法,我也冒昧的聊聊一些见解,也许能成为你茶余饭后的谈资,也许能让你明白,要不要买年金险。

一、为何要把4.025%降到3.5%?

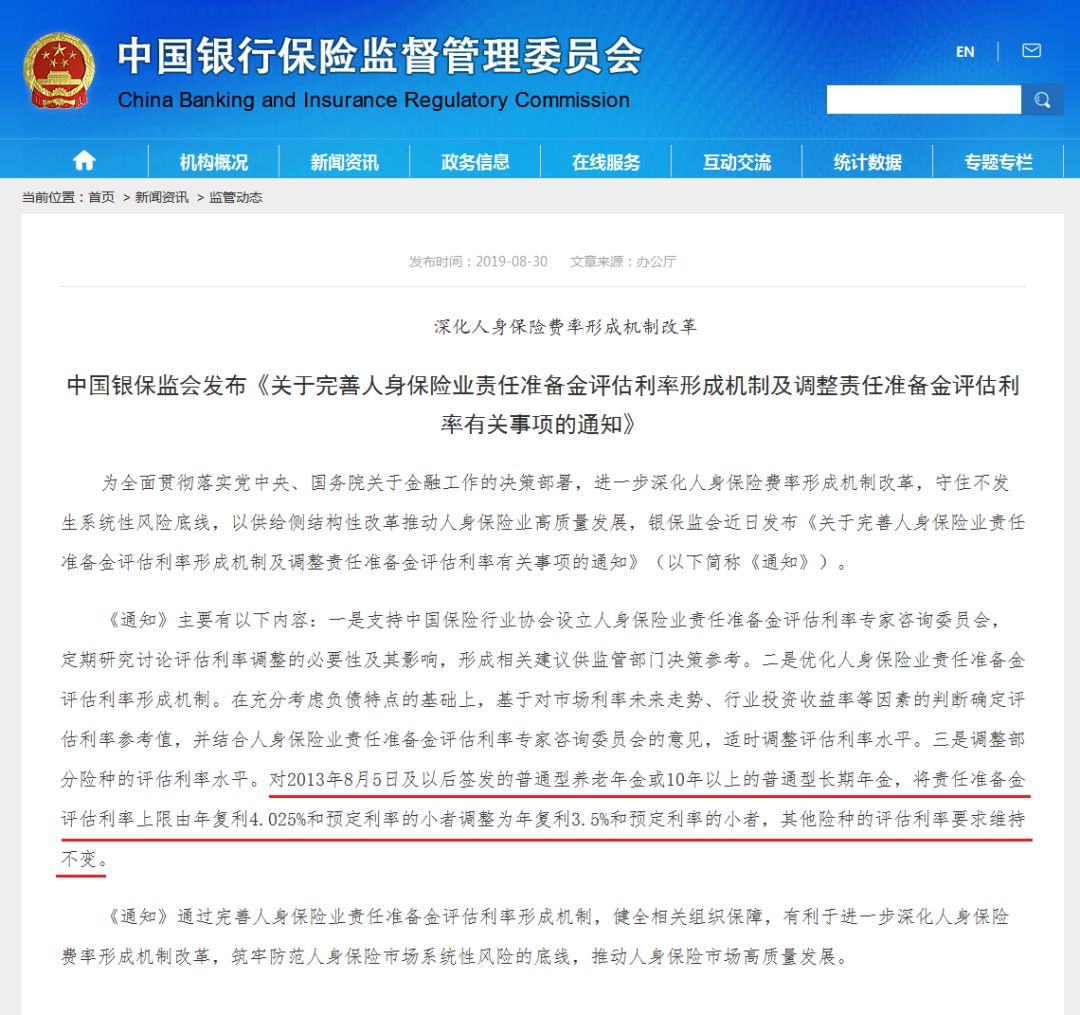

下图是银保监会发布的官方公告,最核心的一句我给标出来了:

图片来源:银保监会官网

有点晦涩,翻译过来就是:以后的普通型人身保险(含普通型年金险),定价的预定利率最高不能高过3.5%。

1、评估利率、预定利率是什么?

先看一下里面提到的、非常关键的两个利率。

①预定利率

可以理解成保险公司预计给你的回报率。

在设计产品的时候就定好的,估算一下买了保险以后,大概能给到消费者多少钱的回报。

②评估利率

每一份保险,未来都可能要赔钱、给钱。

保险公司就得算算,现在卖出去了这么多保险,得预留多少准备金,以后才够用。

这些预留的钱,就形成了一个准备金的池子。

但卖出去的保险,不是全部都在某一年就要赔钱、给钱的,所以收上来的保费,不用全部都存在准备金里,可以拿去投资。

预估一下,回报达到多少时,准备金也够用,这个回报就是评估利率。

这两个利率的关系,说起来有点复杂。

但是银保监会规定过,预定利率的上限不能高于评估利率的上限。

通知说“责任准备金评估利率调整为年复利3.5%和预定利率的小者”,可以理解为预定利率的上限不能超过3.5%。

咱们后面都直接用预定利率来解释。

图片来源:pexels

2、为何要降低预定利率的上限?

理论上,对消费者来说,在其他条件都不变的情况下,预定利率越高越有利,因为要付出的保费成本会越低。

举个例子,小王定了个小目标,一年理财要挣500,按5%的回报算,他要出10000块钱。

如果有8%的回报,同样挣500,只要6250元就够了。

虽然是这样,但是高预定利率对保险公司却很危险。

比方说,小王找别人借钱投资,说好一年4%的利息给人家,结果小王投资不理想,自己才赚了1%,但是该给的钱还是得给,说好了给4%,还有3%就得掏自己的腰包。

保险公司也类似,如果预定利率很高,万一实际投资的回报低了,就要亏钱。

虽然说保险公司有赚有亏很正常,但是过去的经验告诉我们,这种情况的亏损,后果非常可怕。

(1)保险业的历史之痛

银行利率,是保险产品预定利率的一个参考因素,它俩关系密切。

在九十年代,银行一年期存款有10%左右的利息,保险产品的预定利率在6-10%左右。

但是从1996年来,央行8次降息,银行一年期存款利率降到了现在的不到2%。

有啥影响呢?你可以理解为,那个时候经济发展飞快,获得10%的回报比较轻松,换到现在就很不容易了。

但是,保险产品设计出来之后,预定利率是不会变的。但实际的回报率达不到原来定的那么高,那中间的这些损失,都得保险公司承担。

银保监会一直在下调预定利率的上限,到了1999年预定利率最高只有2.5%了,直到2013年,部分普通型产品(普通型养老年金或保险期间为10年及以上的其他普通型年金)才调整到最高不超过4.025%。

尽管如此,还是有好几家大公司持续着十几二十年前卖出保单的影响,依然按照当时保单约定的利益在给付。

银保监会也担心,保险行业再走这样的路子,影响到保险公司的稳健经营,影响到民生,所以在这方面,非常谨慎。

虽然通知是最近才下发的,但是早在今年初期,预定利率超过3.5%的普通型年金保险产品,就不予备案了。

这种谨慎不是凭空而来的。

(2)从经验来看,降息是大趋势

把视野放到世界,央视财经一期节目报告,今年已有约30个经济体相继宣布降息。

比如马来西亚、新西兰、菲律宾、澳大利亚、韩国、南非、乌克兰、土耳其、俄罗斯等国家。

甚至还有一降再降的:9月19日美联储再次宣布降息,距离上一次宣布降息,仅过去不到两个月。

从现有情况来看,降息是大趋势,甚至降到零利率或者负利率,也不奇怪。

比如欧洲央行的基准利率,从2012年到现在,一直在降,2014年首次出现负利率。也就是说,去银行存钱,还得交费用。

图片来源:视频截图

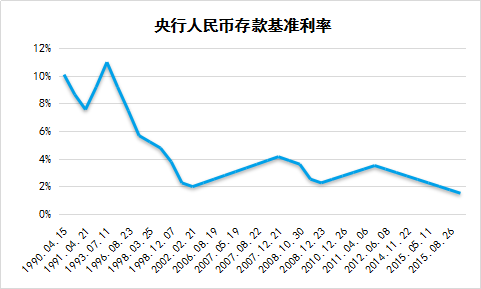

再看看我们国家,央行的基准利率虽然有升有降,但是从整体、长期来看,是在降低的。

数据来源:中国人民银行官网

看到这里,也就不难理解,银保监会为何降低预定利率的上限。

二、预定利率降低后,年金险还值得买吗

这里需要先明确一点,预定利率是定价时的参考,不等于保险公司实际给到的回报率。

其中还要扣除一些管理费用、运营费用等成本、销售佣金等成本,一般,实际的回报不会超过预定利率。

随着预定利率的降低,实际的回报大概率也会降低。

说实在的,想让年金险达到股票的高回报,真不现实。

股票、私募等产品,好比是战场上厮杀的勇士,有胜也会有败;

年金险的作用是后援支持,保证供给,给到长远的规划和失利时的保全。

安全和长期稳定才是年金险的优势。

第一,年金险的本质,是保险。

不用担心买了年金险,自己的钱会像P2P那样跑路,或者像炒股那样亏得一塌糊涂。

买的普通型年金险,不管经济环境如何,不管过了多久,交上去的钱是安全的,能拿到多少钱,也是合同里写得清清楚楚的,符合约定必须执行。

退一万步讲,哪怕是因为各种原因,保险公司解散了,也会有别的保险公司接管这份保单,继续执行应尽的责任,还是安全的。

第二,年金险是长期稳定的,同时既有回报,又具备流动性。

年金险不能让你一夜暴富,它是细水长流的。

你交进去的保费,不断生息,时间可以长达几十年。

它是按复利增长,不起眼的回报,在时间的作用下,也是一座金库。

到了约定的时间,每年可以领一笔钱出来,账户里剩余的钱照样在生息,花钱、挣钱,哪个都不耽误。

年金险的这些特性,不会因为预定利率如何而发生改变。

年金险仍然是个人资金配置、家庭资产保全的重要部分,哪怕是3.5%预定利率的年金险,也满足需求。