年金险附加万能账户是现在“理财类保险”的标准结构。已经开启“开门红”模式的保险公司,近期纷纷开始上线自己家的理财保险,宏大的宣传阵势已经拉开序幕。

在这些宣传中,“年化收益率5%—6%,每月复利增值”的万能账户成为重要卖点。这个账户不仅可以用来增值年金险的生存金和分红(俗称固定返还),还可以由投保人主动追加投资资金,享受每月复利滚动一次的收益。

不少保险公司在宣传的时候会告诉客户,在投保了该理财年金险之后,会附加一个万能账户,以后有闲钱需要理财,可以直接将资金投入到这个万能账户中,享受月复利增值,而且可以随时支取,非常灵活,相当于一个终身复利账户。其实这个万能账户如果真的是这样的话,还是不错的理财选择。但是实际上,在追加投资该万能账户的时候,会首先一次性扣除一笔费用,剩余的资金才会进入到该账户,所以实际收益率并非如此。下面我们就来细细的扒一扒。

首先这个万能账户的收益率是浮动的,并不是终身都是保证这么高的收益率。不过关于这点已经是老生常谈了,本文就不再多说了。下面要跟大家解读的是这个账户的实际收益率,也就是说,假如按照官方宣传的“5%年利率,按月复利”,如果追加保费投资,实际上到账的收益率是否真的是5%的复利呢?(本文进行这样的剖析,目的是把知情权还给消费者,大家可以根据自己的实际需求进行选择)

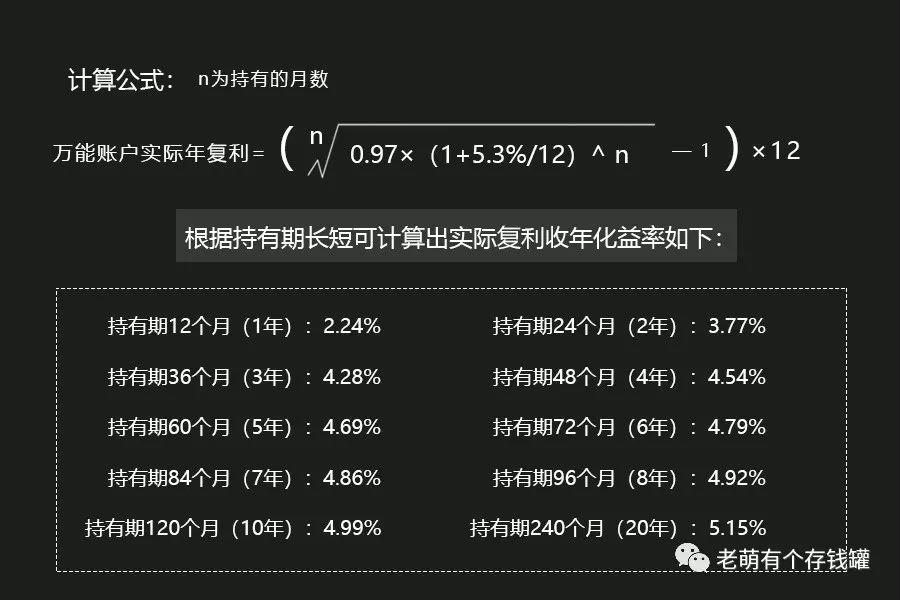

我们首先来看一下保险一哥中国人寿今年的这款开门红年金险,附加了“国寿鑫尊宝终身寿险(万能型)(庆典版)”,目前该万能账户结算利率为年化5.3%。如果客户将资金直接投资到该账户,实际到账的复利收益率真的有5.3%吗?

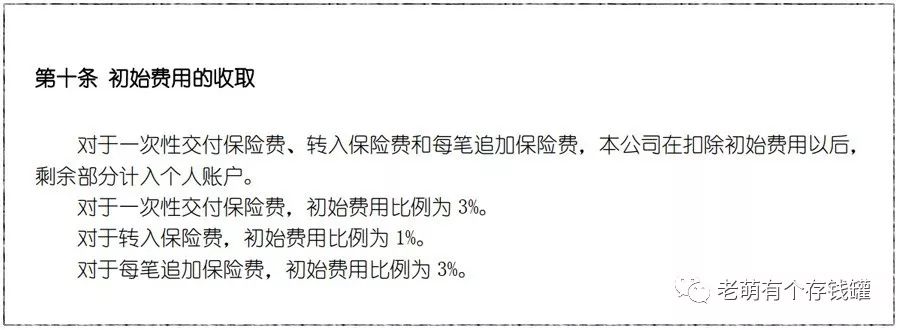

根据该万能账户的条款,追加保险费会收取3%的初始费用。什么意思?就是说,假如你单独投资10000元进万能账户,那么会扣除300元手续费,只有9700元进入万能账户。

那么我们来实际计算一下,扣除初始费用后,你的实际复利收益率到底是多少。(万能账户采用日息月结方式,也就是每天的利息累积到月末,每月复利滚存一次,因为每个月的天数不同,所以为了简化计算,下面直接按照月利率每月复利计算,例如年化5.3%,月利率则为5.3%/12=0.44%)

假如我们向万能账户投入10000元,那么实际进入账户的金额为9700元(扣除了300元初始费用)。根据这笔钱持有的时间长短,具体每年的复利收益率如下图所示:

很明显,如果把钱追加到该万能账户,因为扣除了初始费用,所以实际年收益率并不是5.3%。而且,如果持有时间不长,收益率将大打折扣,甚至连银行的存款利率都不如。

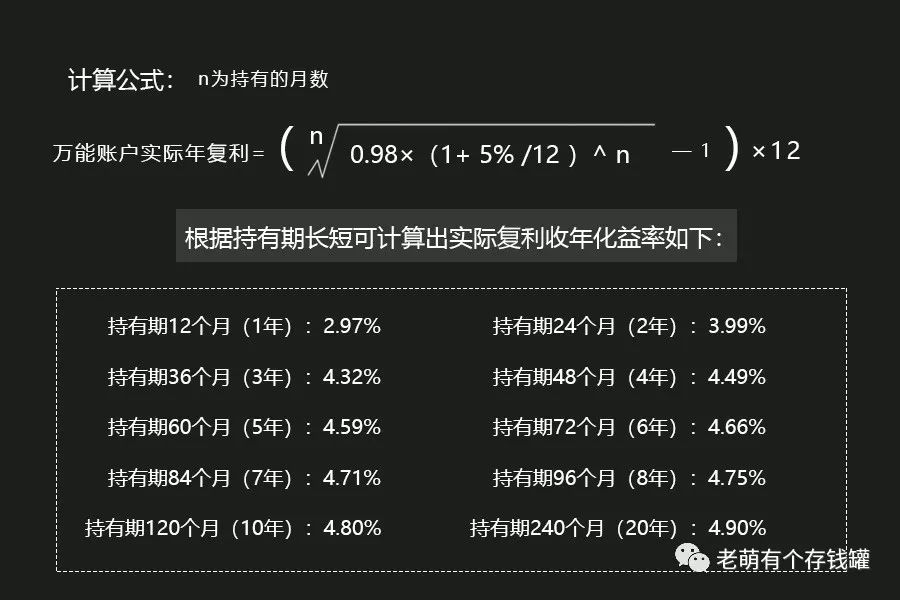

接下来我们再来看一下另一位保险巨擘平安人寿的万能账户“聚财宝”的情况。

根据聚财宝的条款,追加保费收取2%的初始费用,目前的结算利率为年化5%。我们按照上面的计算方式,同样可以计算出聚财宝的实际年化复利如下图所示:

可见,因为扣除了初始费用,聚财宝账户的实际收益率达不到公布的结算利率。

所以,如果通过这类产品的万能账户进行追加投资理财,一定要注意这个初始费用造成的实际收益率的下降。同时,还要注意万能账户的结算利率是浮动的,保险公司每个月会在官网公布结算利率。

除了实际收益率低于结算利率的问题外,这个万能账户还有一点需要特别注意,就是当提取万能账户资金(也就是部分领取万能账户价值)的时候会扣除手续费。根据实际查看条款,这个手续费每个公司不一样,比如国寿鑫尊宝账户的手续费根保单年度有关,而平安则不收取手续费。

综上所述,理财年金保险附加的万能账户,如果单独追加资金,因为要扣除初始费用,所以实际收益率会低于公布的结算利率。如果持有期低于1年,那么实际收益率连公布的结算利率的一半都达不到,甚至可能亏损;如果持有期只有一两年,实际收益率也会大打折扣。中长期资金是否要放到该类万能账户中,可以参考上述的实际收益率情况,根据自己的需求选择。