这一路走来,或许并非一切都是都顺利,但也请笑着直面,终究一辈子只能一回,不论多么艰辛,它都是限量版。

十一假期,去电影院看了热映电影的《中国机长》,电影依照2018年5月14日四川航空3U8633航班成功备降的真实事件改编剧本。

生活是个未知量,永远永远不晓得下一秒……

再回到那个令人揪心的时刻,飞机上的人号啕大哭,有向恋人表白的情侣,有惦记着回家的儿子,有吐露心里话的夫妻...看到这儿,心里一颤,假如飞机里坐的有我,我该做些什么呢、说些什么呢,又该为家人遗留下点什么呢?

人生的每一次旅行都是直播,既然你没有机会挽回,那就尽力珍惜。

正确对待束手无策的灾难,意外险成了最受用户青睐的产品其一。终归它的金融杠杆足够高,只需用几十元或百多块就能够撬动几十万的身故保障。在购买意外险前,这类事儿需用了解到:

意外,不是你认为的意外!

意外险中的“意外”一定要满足:外来的、突发的、非本意的、非疾病的客观事实。

像猝死、中暑、高原反应、个体食物中毒、妊娠意外等看起来好像是意外的事件,其实都不在一般意外险的保障范围内哦!

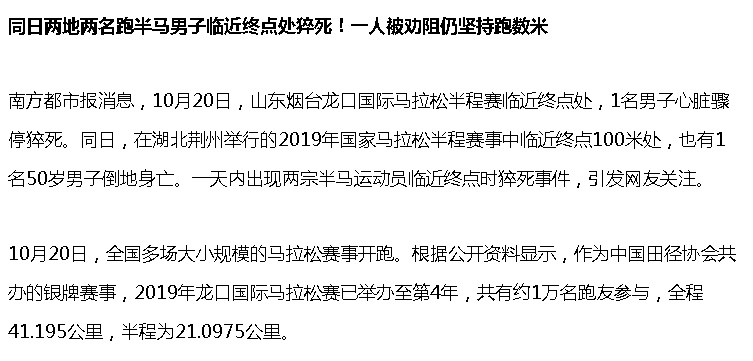

比如有很多跑友经常全国各地的跑全马、半马,而马拉松导致的猝死意外也是时有发生。那么需要投保马拉松比赛专属的意外险。

世界卫生组织对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。对于强压工作狂、来说,可以购买含猝死责任意外险或寿险保险更稳妥。

看似简单的意外险,怎么选择才能不被坑

时不时有二十几岁的年青人说:“我想买一个意外险”。我就问他:“你为何要买意外险”。他说:“万一我挂掉该怎么办?我爸爸妈妈该怎么办?或是说我的老婆和孩子?”由此可见在他风险意识中“挂掉”归根结底是意外事故导致的。

可实际是,意外身故只占死因的3%不到,另外97%多的身故的原因是由疾病或者是别的原因所致使的,故此要是想保身故,那么务必是挑选定期寿险或终身寿险,并不是挑选意外险。

意外险独有的保障责任:意外伤残,是寿险无法替代的责任,对于家庭经济支柱意外险是要买稍微高一点的保额。

意外医疗部份:选择含自费药的,笔者2015年,腿部烫伤,不留疤痕修复因子,属于自费药,一支好像是78元。

而对于常外出旅行的人来讲,还可以买一个旅游意外险。因而这类其他意外险的增添完全是需看自个的个体情形的。

特别是在是境外游,必须要购买旅游意外险,挑选对财务、人身都相对比较全方位的意外险,假若是去东南亚这类的国家旅行高风险项目,更需要非常重视下高风险运动保障和海外救援保障服务。

对于意外风险发生产生大额的治疗费用担忧:

可以通过投保:尊享e生等百万医疗险,一万的意外医疗额度则填补上百万医疗1万的免赔额,不需要忧心意外风险发生的治疗费用。

小朋友意外险选择呢?小朋友更易磕磕碰碰,通常去医院缝一下这种的,那麼意外医疗就显得十分的重要,因而给小朋友务必要有含自费药或自费项目意外医疗的意外险。如亚太小超人,一年保费仅30元起。戳>>查看亚太小超人意外险

给上了岁数的父母买意外险,我们应当更侧重的是意外医疗保障。终归,父母年纪大了,腿脚没有年轻时方便,反应也慢了,易于碰到骨折一类的事儿。

最后总结一下:

意外险和百万医疗险,诚挚的提议每一个成年人都做好配置,是因为我们可以用非常少的保费,防范最常见的超大金额医疗费用报销和意外隐患。

这个世界上没有“最好的”产品,只有“适合你的”产品,希望你买对的保险,给你一点参考。